在損益表的重中之重—營業收入當中,曾經提到,企業的營業收入,代表的是公司對外的競爭優勢,包括產品和服務實力以及擴張策略。而如果要提到公司對內的經營效率,那麼就不得不提營業成本了。

營業成本的變與不變

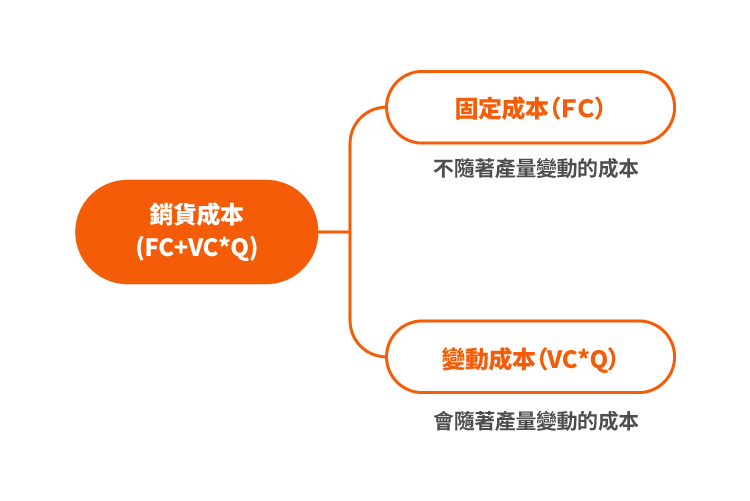

營業成本,指的是公司為了產生營業收入而能夠直接歸屬的成本。若我們深入探究營業成本的組成項目,可以將它分成兩個部份來看:

- 固定成本:固定成本指的是公司生產或製造產品,不管製造的數量是 0 還是 1 萬,都必須得支付的成本。例如像可口可樂(Coca-Cola, KO-US)如果向其他人租用廠房來裝填飲料,不管一個月裝填了多少瓶的飲料,它都一定得付固定的租金。裡頭所租用的機器,如果是依照使用的期間來攤提折舊,那不管機器的使用頻率多寡,每個月的折舊費用都不會因此而改變。

- 變動成本:變動成本指的是隨著產量投入越多,所需要投入的成本也會隨著增加的項目,包括可樂的原料,像是糖漿、咖啡因、水等等。還有把填充好的可樂送到各個分銷商的運費等等。

公司如果能夠將產量提高,那麼每個商品所分攤到的固定成本就會越低。除此之外,對於變動成本也會有影響。採購的數量增加,就能夠具備更高的議價能力,以較低的價格買進同樣的原物料或商品,讓變動成本降低。如此一來,就能產生所謂的規模經濟效應(Economies of scale)。

除了提高產量能夠節省成本之外,如果能夠採用新的技術和新的原料,也能夠為公司帶來大規模的成本優勢。像是在製造業這類人力密集的產業,如果能夠大量使用工業機器人,將能夠使公司的整體成本降低。據波士頓顧問公司(Boston Consulting Group, BCG)預估使用工業機器人可以使製造業平均勞動成本減少 16% 。

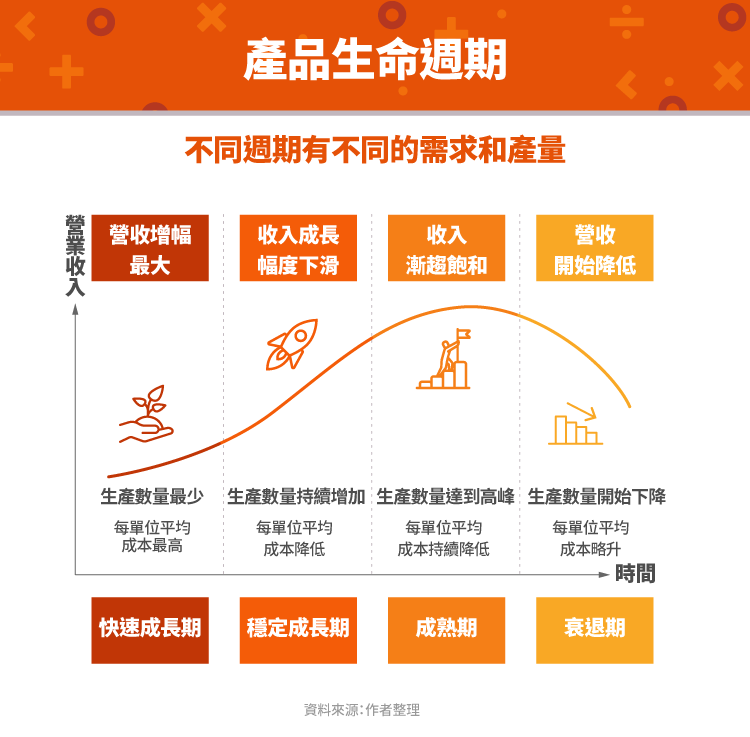

營業收入與成本在不同生命週期的變化

也因為企業在不同的生命週期階段會有不同的需求和產量,因此在不同階段,也會有不同的單位成本:

在快速成長期時,銷售量最少,因此平均每單位的成本也是在所有生命週期階段當中最高的,隨著客戶的需求增加,產量也隨之提升,公司生產產品的技術也會隨之提升,因此平均每單位成本也能夠隨之降低;而來到成長緩慢甚至停滯的成熟期之後,因為產量已經達到整個企業生命週期的最高峰,這也讓平均每單位成本來到最低點。在公司開始衰退之後,此時的需求量已經沒有成熟期時那麼多了,在議價能力減弱的情況之下,會使每單位平均成本開始上升。

代表競爭優勢和經營效率的毛利率

隨著企業生命週期的變化、企業營運的改變,銷貨收入和銷貨成本會產生不同的變化,而這也會影響另一個損益表中的重要的指標—毛利率。

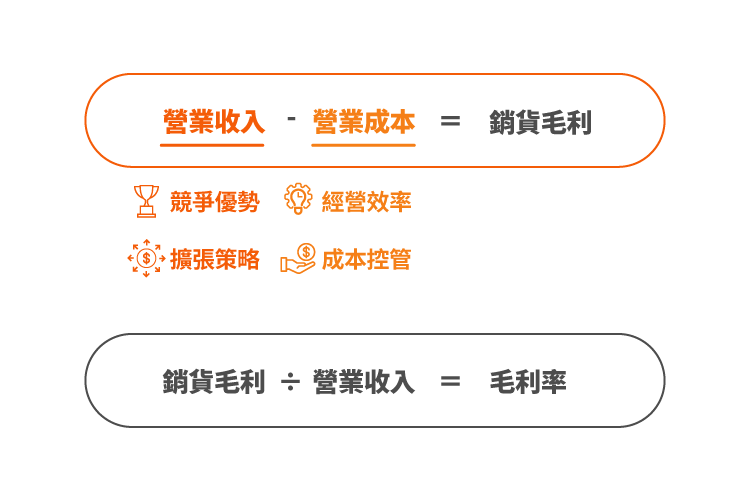

企業的營業收入,扣除營業成本之後,就會產生銷貨毛利。若將銷貨毛利除以銷貨收入之後,就會化為具有可比性的毛利率,它可以用來和公司過去的表現作比較,看看公司是否有所進步,此外,也能跟相同產業、經營相似業務的其他公司進行比較,藉此觀察出企業相對來說是否較有競爭優勢和經營效率。

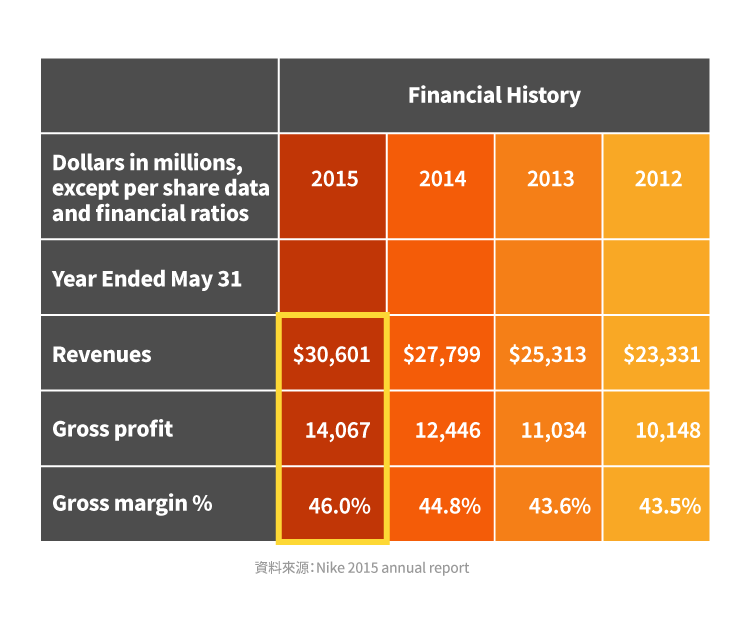

2015 年,Nike(NKE-US)的毛利率較前三年成長了約 1.2 至 2.5% ,主要來自於營業收入的提升和銷貨成本有效降低的助益。在 2015 年,它的品牌球鞋營收成長了 17% ,其中來自銷貨數量的成長為 9% ,有另外的 8% 則是來自於球鞋單價的提高。這表示 Nike 有一定的定價能力,雖然價格上漲了,但銷售量仍能持續成長。

除了有定價能力之外,它的生產效率也有所提升。Nike 在生產 Flyknit 這一系列的球鞋時,製程從原本的勞力密集改成採用自動化的高科技技術,德意志銀行(Deutsche Bank, DBK-DE)預估這種轉變,將能夠使該系列產品的勞力成本減少 50% ,所使用的材料量也能夠下降 20% ,公司也持續測試新的技術,像是 3D 列印等,來減少公司的銷貨成本。

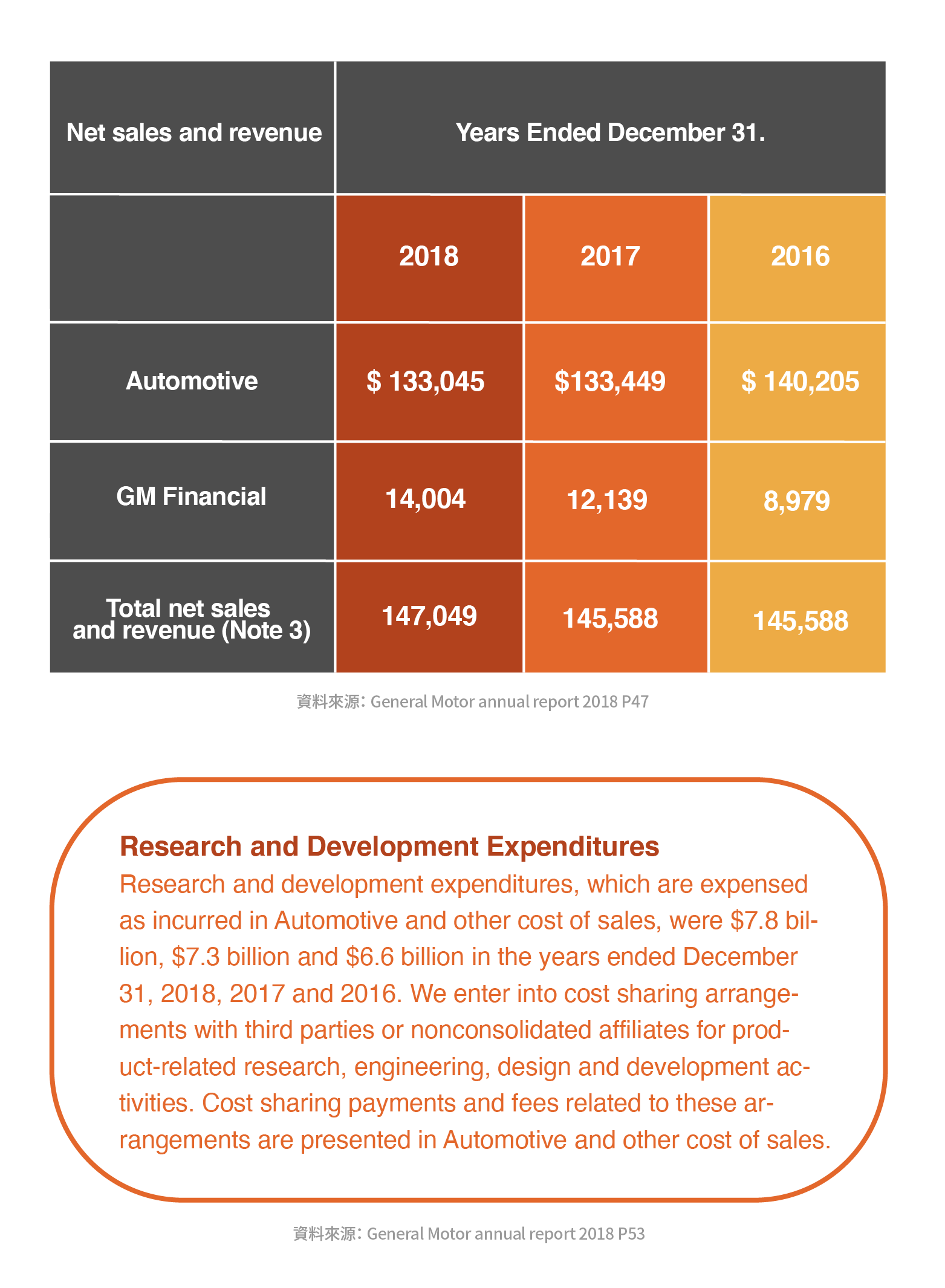

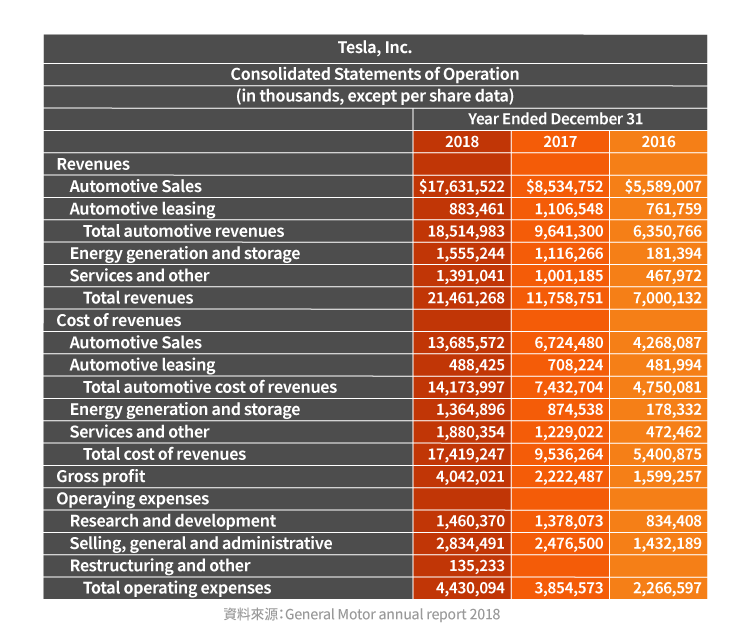

在運用毛利率指標時,也必須得小心,因為每間公司的收入/成本組合項目和認列方式有所不同,因此在進行同產業的比較時,必須注意毛利率的差異是否是因為歸屬方式不同而產生的。例如同是屬於汽車製造業的 General Motor 和 Tesla,在收入和成本的認列上就有所不同。

General Motor 有一部份的收入來自於財務部門,如果要和同屬於汽車產業的特斯拉(Tesla, TSLA-US)進行比較,必須扣除這部份的營收以及相對應的成本。

除此之外,它的研發費用,是認列在營業成本裡頭的。而Tesla的研發費用則是放在營業費用當中。因此如果要和Tesla進行毛利率的比較,則必須把歸屬於汽車部門的研發費用加回營業成本,才具有可比性。

【延伸閱讀】