1

產業

2017 年 Google 調整後的淨利潤是 285 億美元,目前市值 7410 億美元,對應的靜態 PE 是 26 倍。假設 2018 年 Google 的淨利潤增速是 20%,2018 年 Google 的淨利潤會達到 342 億美元,對應的 Forward PE 是 21.7 倍。

如果從 EV/EBIT 的角度來看, Google 更“便宜”。Google 目前的企業價值6378億美元 (現金 1074 億美元、負債 396.4 億美元) 。2017 年的 EBIT 367.6 億美元,對應的靜態 EV/EBIT 是 17.4 倍。

假設 Google 2018 年的 EBIT 成長 20%,達到 441 億美元。Forward EV/EBIT 只有 14.5 倍。無論是從 PE 還是 EV/EBIT 來看, Google 離“貴”都還非常遙遠。這裡強調一下,如果 Google 手裡的現金不用來回購或者分紅,我個人更傾向於用 PE 來估值。當然這裡的“E”指的是正常化的盈利能力,排除了一些非持續性利潤和費用。

當然,這裡有一個核心假設: Google 2018 年的淨利潤和營業利潤可以成長 20%。

那麼問題就來了。我憑什麼認為 Google 2018 年可以成長 20%?憑什麼認為這個 20% 的成長在未來 5 年可以持續的?這種成長的內生動力是什麼?

對 Google 這個股票而言,你能賺到的大概只有成長的錢,因此成長的確定性至關重要。

為什麼你拿不住很多成長股?因為很多時候,你根本不知道這種成長的內在動力是什麼。你可能覺得這個公司業務很好,企業文化很好,但是如果不明白 Google 的內在成長動力,這種股票你是拿不住的。

在瞭解 Google 的成長動力之前,先簡單回顧一下整個廣告產業的發展歷史。整個廣告產業的歷史可以分為三部曲:

早的紙在 2200 年前,西漢初期已有,但還是很粗糙,不被廣泛應用。公元 105 年,東漢蔡倫改進後,被認為是現代造紙術的鼻祖。隨後,在東漢時期,造紙術就傳到了日本和朝鮮。

在公元 751 年,唐朝的唐安西節度使高仙芝與阿拉伯帝國軍隊在怛羅斯交戰,唐軍大敗。被俘虜的唐軍將士裡有從軍的造紙工人,自此造紙術傳入阿拉伯。在此之後,歐洲人從阿拉伯人手裡學會造紙術。

在 14 世紀,Johannes Guttenburg 發明了印刷機。

大約在 1605 年,報紙被發明出來。但是在這個時期,品牌的概念還未存在。由於產能限制,這一時期的企業還沒有大規模量產的能力,所以“品牌”並不是一個必須的概念。因此,這個時期的報紙上,大多數是描述性的文字,品牌還未誕生。

第一次工業革命徹底改變了人類。如果用一句話來概括這場革命,那就是:它開創了以機器替代手工勞動的時代。

也就是說,在人類歷史上,大規模生產第一次成為了可能。在我個人看來,第一次工業革命是人類第一次利用理論科學知識來改造現實的案例。工業革命的背後,其實是歐洲已經極其成熟的基礎科學。

而機器的出現,導致了企業的生產能力成幾何倍數的增加,從而導致了產品數量和種類快速豐富了起來。

在產品沒有差異化的情況下,如果需求不變,供給增加,會導致產品價格下降。在完全競爭市場裡,任何沒有壟斷優勢的企業,長期來看,淨利潤是零。在 20 世紀初,這兩句話基本上就是歐美中小企業的寫實。

由於機器導致了大規模生產,從而短時間內打垮了那些手工生產的企業 (因為成本優勢) 。

但是隨著大多數企業都購買設備,購買機器,都大規模生產。完全競爭市場就會形成,最終就是裡面的企業兩敗俱傷,沒有人可能盈利。

資本家的本性都是逐利的,為了利潤,兩個人類商業歷史上最大偉大的概念被發明了出來:品牌和廣告。

這個時期最經典的廣告之一是: Woodbury 洗臉香皂這也是人類第一次在廣告裡加入“性吸引”這個元素。

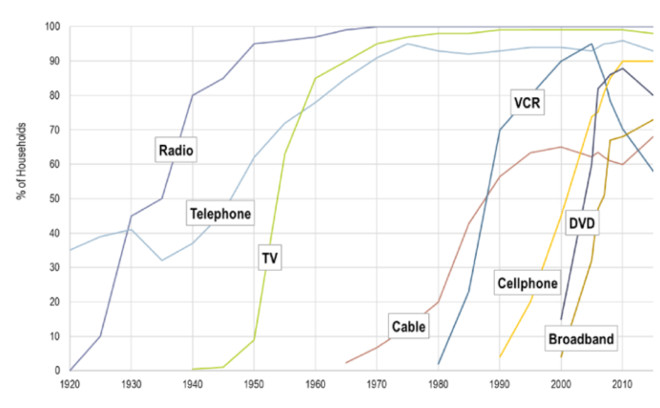

在 1930 年之前,報紙和雜誌幾乎壟斷了整個廣告產業。也就當大多數人認為這種壟斷會持續很久很久時,一個新的娛樂方式出現了:收音機。

收音機作為那個年代的“新媒體”深受年輕人的喜愛。在 1927 年時,每 5 個美國家庭裡,有 1 個家庭裡配有收音機。而到了 1940 年,每 5 個美國家庭裡,已經有 4 個家庭配有收音機。簡單來講,收音機的滲透率在 13 年時間內,上升了 4 倍。

如果你對這個時代沒有太多認知,我再告訴你一些其他的數據:

1930 年時,44% 的美國人住在農村,40.9% 的家庭裡有電話。40% 的美國人每天刷牙。就在這樣的一個年代裡,收音機成了家家戶戶的必備。

在收音機流行的年代,精明的廣告商製作了各式各樣的廣播節目,目的只有一個:讓大眾花更多時間在收音機上,以及來增加播放廣告的可能。

在收音機問世 20 年後,電視機被發明了出來。

1941 年,美國出現了第一台電視。在 1950 年時,TV 的滲透率還僅僅只有 10%,1960 年時則變成了 85%。10 年時間,滲透率上升了 7.5 倍。

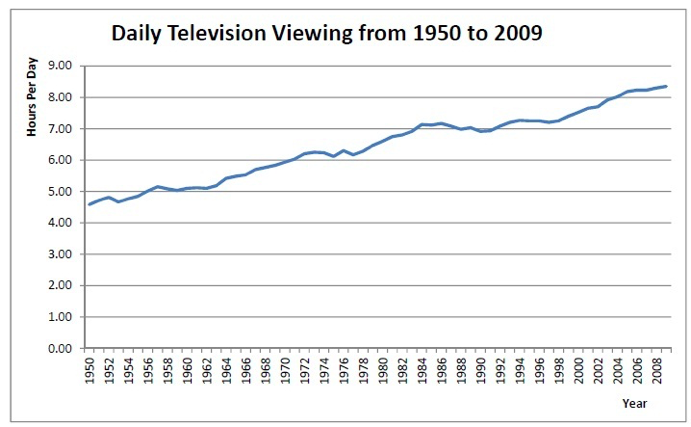

在 1954 年,電視誕生 14 年後,電視上的廣告收入已經超過了收音機和雜誌上的廣告收入總和。毫無疑問,電視成了大眾最喜歡的消遣工具。在 1960 年,美國人平均每個家庭每天花在看電視上的時間是 4.5 個小時。

這個數字在 2008 年變成了 8.5 個小時。

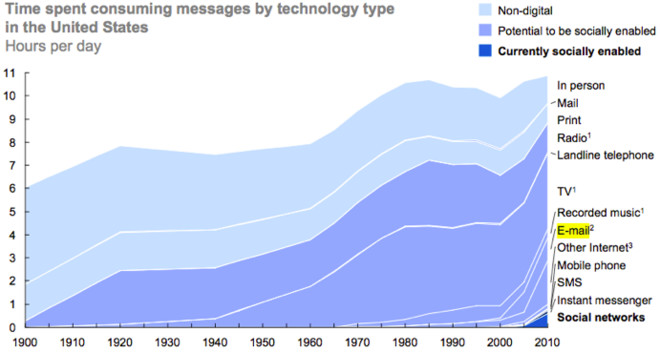

上圖是從 1900 年到 2010 年,一個美國人在各種載體上“消費”訊息的時間。在 1900 年,一個美國人一天中有 4 個小時的時間用在當面交流 (In Person) 。2 個小時的時間用在閲讀印刷物 (書籍、報紙和雜誌) 。

而到了 2010 年,這一切都發生了天翻地覆的變化。當面交流的時間只有 1 個小時,閲讀印刷物的時間也只剩下半個小時。大多數人把時間花在網路和看電視上。

在所有的媒體裡,變化最顯著的就是印刷物。這就是為什麼紙質報紙是個典型的夕陽產業。另外,如果要把網路時代的廣告產業細分,其實可以分為 PC 時代和智慧型手機時代。

大致把廣告產業的歷史看完之後,可以得到這個產業的 3 個核心特徵:

假設一個正常的美國人一天中有 10 個小時的消遣時間,如果分配這 10 個小時的消遣時間,決定了不同媒體產業的市場份額,也就是產業天花板。

以報紙產業為例,如果大眾願意花更多時間看紙質報紙,那麼廣告商就一定願意投更多錢到報紙廣告上來。相反,如果大眾不再閲讀報紙,那麼報紙廣告在整個廣告市場的份額一定會出現下滑。

ROI 指的是投入資本回報率。在廣告產業,ROI 意味著每投 1 塊錢到營銷費用上去,能為產生多少的回報。

這是因為,廣告產業的收入其實就是相當於整個社會所有企業的廣告支出。對企業而言,衡量要在電視、廣播還是網路上投放廣告的核心就是 ROI。

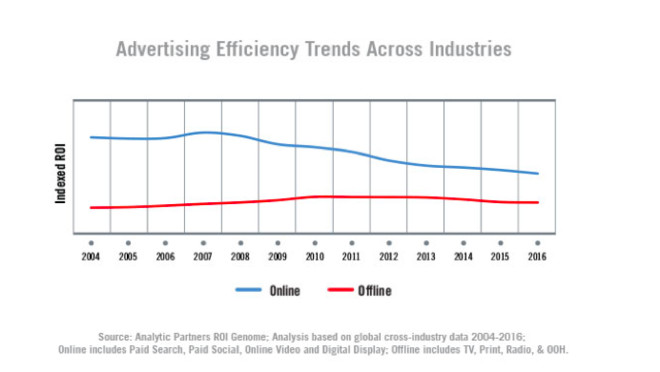

上圖是線上廣告和線下廣告 (主要是 TV) ROI 的對比圖。截止到目前為止,線上廣告的 ROI 依舊是線下廣告的一倍左右。圖中出現的 ROI 下降,主要是因為線上廣告漲價導致的。這也是為什麼線上廣告可以持續從線下廣告手裡搶走市場份額的核心原因。

收音機、電視、電腦以及手機,這四個在人類社會中很快普及的設備,基本上劃分了四個廣告時代。這是典型的終端設備引發產業變革的例子。

當電視在社會中普及時,電視廣告就此出現。而當手機普及時,手機裡的訊息流廣告也就應景而生。

終端設備的改變意味著大眾消費訊息、消費內容的方式發生了改變。這往往會誕生一些新的廣告分發巨頭,比如臉書(Facebook, FB-US) 。

這裡再補充一點關於軟體公司的思考。軟體公司比硬體公司要好,這個應該很多人都明白。這裡我再補充一個額外的觀點:因為科技的持續進步加上大規模生產能力,所以任何終端設備的成本都是在下降的。

請注意,是任何終端設備。

這導致的結果是:因為價格下降,所以連接到終端設備的人數在上升,這些使用人數換個說法指的就是”流量“。70 年前,一台電腦要 100 萬美元,今天一台電腦只要 500 美元,這導致的結果是使用電腦的人數大幅度上升。價格持續下降,人數持續上升,這是軟體產業享受的硬體貶值的流量紅利。

電腦如此,手機也是如此。航空火箭也是如此。Space X 現在做的事情其實就是降低硬體成本來拉流量,這樣未來的企業家就可以在這個基礎上做更新的嘗試。

因此,在過去很多很多年,軟體的網路公司都免費的享受了設備降價帶來的流量通脹。

明白了上面的基礎訊息,下面就來解釋一下 Google 的內在成長率。

總的來講, Google 的內在成長率由兩部分決定:

整個美國所有企業每年的市場營銷預算成長幅度。簡單來講,就是整個產業的基礎增速。

網路廣告在整個廣告市場中的份額進一步提升。簡單來講,就是網路廣告 (數位媒體廣告) 究竟可以拿走多少廣告市場的份額。

1. 廣告產業的基礎增速。

首先,我們來解決的第一個問題:整個廣告產業的基礎增速。整個廣告產業的基礎增速=美國企業在廣告營銷上總投入的增速。對大多數產業格局確定的企業,廣告開支的成長幅度基本上等於企業營收的成長幅度。因此,如果可以粗略的估計出整個社會企業營收的增速,大致就可以得到一個底層的產業增速。

眾所周知,消費 (零售額) 占了美國 GDP 的 70%。

而消費又分為實物消費和服務消費,服務消費占了整體消費的 70%。

零售額=總人數X人均消費水平

Google-貴嗎?揭開持續成長-20_-的競爭優勢-04.png)

美國從 1960 年開始,每年的新增人口是 200-300 萬人。目前整個國家的總人數是 3.23 億,相當每年人口增加 0.6%-0.9% 之間。這 200-300 萬人口的成長,主要由兩部分組成:生育率和移民。

美國目前的生育率是 1.85,也就是說平均每 2 個人生 1.85 個人。再加上移民政策,導致每年人口增加數量是 200 萬-300 萬。當然,這是官方統計的人口數據,沒有算上非法移民。

在明白了人口增速之後,下面要瞭解的是過去 50 年,美國的人均可支配收入的增速變化。

在過去 50 年裡,美國的人均可分配收入的增速大概就是 5%-7% 之間的水平。

人均可分配收入的增速與 GDP 的增速基本上高度一致。

那麼假設美國未來 10 年的真實 GDP 增速是 2%,CPI 是 2%,基本上人均可支配收入的增幅也就是在 4% 附近波動。但是真實情況可能要比 4% 樂觀一些。這是因為,人均可支配收入增速 4%,不代表每個人的收入增速都是 4%。

對美國而言,核心原因是過去 37 年,工人的真實工資 (圖裡是調整通脹後的週薪) 是沒有上漲的。

在 1980 年,一個普通工人的週薪調整通脹後大概是 320-330 美元,到了 2017 年這一數字是 350 美元。整整 37 年,工人剔除通脹後的週薪僅僅只上漲了 20 美元,不到 10%。

按照工薪階層占總人口 30%,中產階級 50%,資產階級 21% 來看。有整整 30% 的人口,在過去 30 年裡收入沒有成長。因此,人均可支配收入的成長主要來自於中產階級和資產階級的收入成長。

因此,過去 50 年,人均 5%-7% 的可支配收入的成長是大致按照這樣的比例分配的:

這與之對應的是 5%-7% 的名義 GDP 增速。

如果假設未來 GDP 的增速是 4% (2% 真實 GDP 增速+2% 通脹) ,那麼未來 10 年人均可支配收入的成長大概是按照這個比例分配的:

可能看到這裡,很多人會問,這樣分到底有什麼意義?

對沃爾瑪(Walmart, WMT-US) (Walmart) 而言,目標客戶是工人階級,因此在產業成熟後它的長期名義成長率就是 2%-3%。

對 Costco 而言,目標客戶是中產階級,因此在產業成熟後它的長期名義成長率可以到 4%-6%。

對美國運通(American Express, AXP-US) (American Express) 而言,目標客戶是資產階級,因此在產業成熟後它的長期名義成長率可以到 10%。

而絶對大多數美國企業都是圍繞中產階級和資產階級來做生意的,因此在整個社會名義 GDP 增速是 4% 的背景下,我認為大多數標普 500 收入端的增速可以達到 5%-8%。

在收入端增速有 5%-8% 的背景下,營銷開支的增速最少也會有同等數字的成長。對一些競爭激烈還沒有形成最終格局的企業而言,營銷開支的增速往往會大於收入端的增速。不過總的而言,5%-8% 的成長應該是一個比較中性的判斷。

2. 滲透率的提升

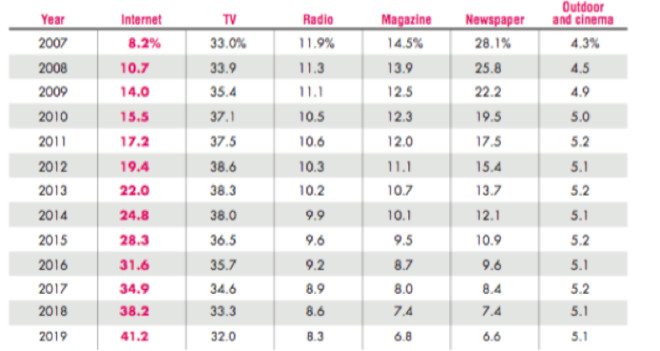

上圖是網路廣告在美國廣告產業總體的滲透率,數據截止到 2016 年 12 月份,之後的數據都是預測的。

截止到 2017 年,網路廣告的滲透率大概是 35% 左右,基本上和電視廣告持平。這個 35% 的滲透率未來會怎麼演化,就是整個網路廣告的第二個成長的源動力。

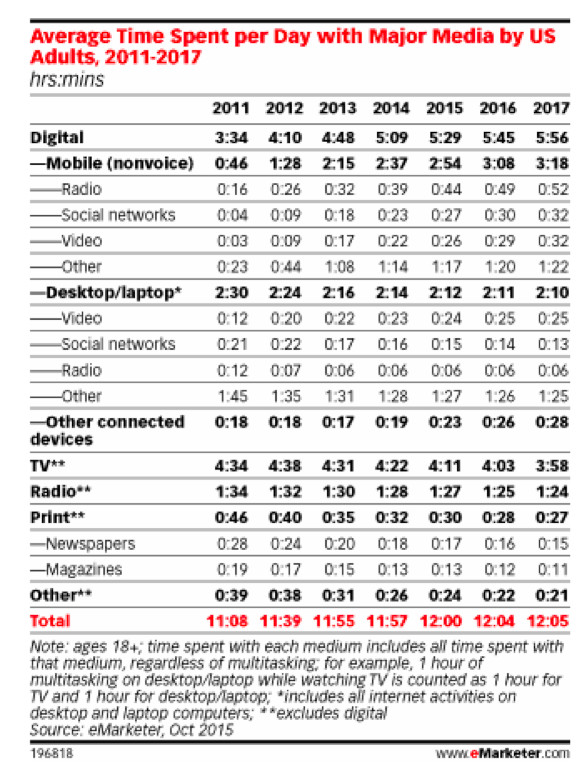

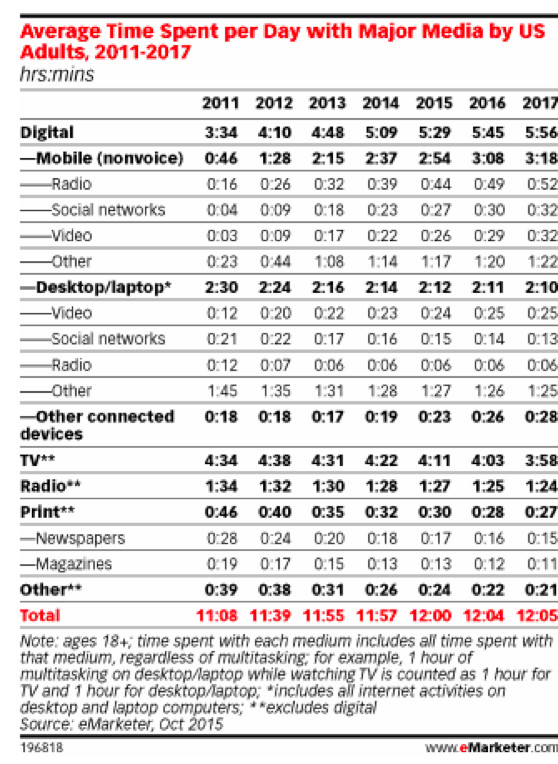

上圖是截止到 2015 年 10 月份,美國人花在網路上的時間數據。

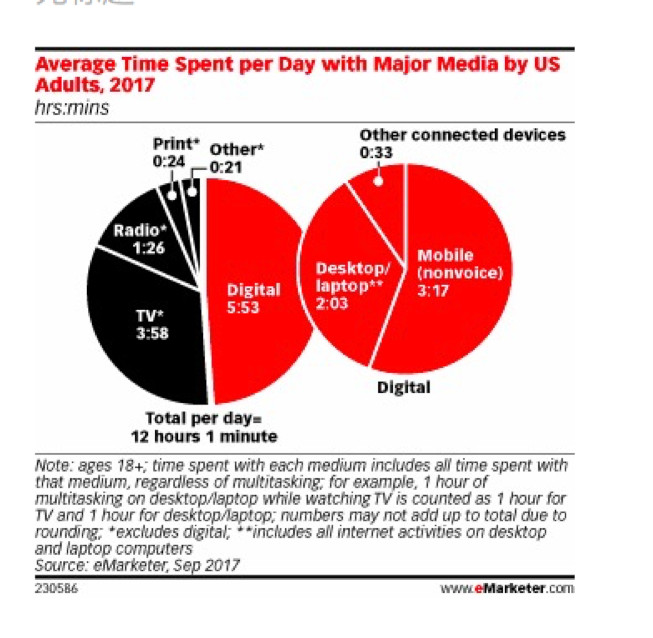

最新的時長如下圖所示。

在 2015 年時,大眾花在網路媒體上的時間還只有 3 小時 34 分鐘,但是到了 2017 年,這個數字變成了 6 個小時,占消耗在媒體上總時間的 50%。也就是說,在時間的滲透率上,網路媒體已經滲透到了 50%,而廣告收入上滲透率還只有 35% 左右。這中間的 Gap,就是成長來源的另外一個空間。

另外,我覺得目前 50% 的時間滲透率也有一個自然的增速:人口結構的變化。現階段 60 歲以上的老年人,使用網路的比率和 50 歲以下的人相比,是極其低的。隨著人口結構的變化,現階段 50 歲的人變成未來 60 歲的老人,這些滲透率可能會達到更高的水平。

另外,ROI 也是導致滲透率繼續上升的關鍵所在,目前網路廣告的 ROI 依舊是線下廣告的兩倍。

因此,我個人買入 Google 的另一個邏輯就是:網路廣告的滲透率會從 35% 上升到 55%,時間是 5 年。

因此,滲透率上升帶來給 Google 帶來年化 9.5% 的成長率。

截止到這裡,在競爭沒有惡化的情況下 (請注意這個假設) , Google 的收入端內生成長率應該在 14.5%-17.5% 之間,就按照 16% 來計算。

在收入端增速是 16% 的情況下, Google 的淨利潤和 EBIT 增速完成 20%-25% 的成長應該是沒有壓力的。主要是因為這種平台型的網路公司有比較高的營運槓桿。

以上就是我個人買入 Google 的核心邏輯: Google 在現在的股價下,搜尋引擎業務就已經可以支撐它的估值,帶來可觀的回報率 (估值倍數不變,20% 的成長=20% 的預期回報率) ,同時 Google 手裡還有大量類似“期權”一樣的業務,免費送給我。

最後說一下 Google 和臉書競爭的問題。臉書 目前的訊息流廣告裡,還是有一個硬傷的:廣告數量有限。除去各種 banner 外,每 10 條訊息流裡塞 2 條廣告就已經是比較極限的數量了。這就導致在一定時間內,臉書可以塞進去的總廣告數是一定的。

這也就是為什麼臉書的廣告位一直在漲價。

但是這種漲價不會是無止境的,因為漲價實際上意味著 ROI 的下降。下降到一定程度時,在臉書上投入廣告就不如 Google 上投搜尋引擎廣告了。

另外,關於 Google 的另一個有問題的認知是:在行動網路時代,大家都去 App 內進行搜尋了,所以 Google 這種分流的作用就弱化了。

這個想像對 Google 而言其實一點都不嚴重。核心原因其實是:一站式的解決所有疑問,要遠遠好於細分搜尋。

從人類的本能來考慮,一站式的解決疑問,要遠遠好於細分搜尋。比如,我如果可以在 Google 上找到吃喝玩樂,機票、衣服、鞋子等訊息,為什麼我還要去記下來每一個 App,去裡面來細分搜尋呢?

只記住 Google ,要遠遠比記下來 10 類不同的 App 來搜尋,有效太多太多。想知道有什麼電影可以看,直接打開 chrome 或者 Google App,搜電影就可以了。想知道附近有什麼吃的,直接打開 Google 搜尋就可以了。想看看找找看附近有什麼旅行社,直接 Google 就可以了。

所以說,App 分流搜尋引擎不是大勢所趨,而是因為這個搜尋引擎做的太差太差了。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

商品期貨基本面分析:供需平衡表_-.png)