上篇文章讓我們了解了摩根大通(JPMorgan, JPM-US)的成長故事以及業務狀況. 接下來, 讓我們來看看它的競爭優勢, 財務狀況, 以及未來展望。

競爭優勢

銀行產業是個競爭相當激烈的產業, 同時也受到不少法規的限制. 摩根大通有甚麼優勢, 能夠讓它在競爭的環境中, 佔穩龍頭地位呢?

晨星(Morningstar, MORN-US)認為摩根大通有兩個護城河元素:

- 轉換成本—與其它大銀行一樣, 摩根大通規模大, 業務多元化. 這樣的好處是, 不僅能夠產生多元化的營收來源, 也能夠增加顧客的轉換成本(因為客戶可能同時跟銀行有著不同業務上的往來), 也在成本上有優勢.

成本優勢—主要是來自於三個主要面向: 低成本的主要客戶存款(deposit base), 良好的營運效率(可與優秀同業相抗衡), 以及保守的承保(underwriting)。

而雖然摩根大通在科技上的布局與監管成本上有不少支出, 但這些會讓摩根大通的規模優勢(scale advantages)更加擴大. 再加上機構數量多, 遍布全世界, 有著包羅萬象的金融服務與產品, 這些也會讓客戶獲取成本(customer acquisition costs)減少。 - 有著健全的風險管理

有著水平之上的承保(underwriting)記錄歷史以及風險承擔能力。

在金融危機時, JPMorgan 能夠熬過來的原因之一, 就是因為他們有著較低比率的債務抵押債券 (collateralized debt obligation, 簡稱 CDO), 以及較低的信貸成本(credit costs.) 而即使那時候花了大筆錢(130億美金)收購了闖禍的貝爾斯登(Bears Stern)以及破產的華盛頓戶惠銀行(Washington Mutual), 摩根大通多年來還是處於獲利的狀態。 - 財務健康

因為財務狀況穩定, 摩根大通每年都能夠通過美國聯準會的壓力測試。

銀行的核心資本(一級資本, Tier 1 capital)比率, 遠大於政府規定的下限。

有許多資產是高品質的流動性資產(more than half a trillion dollars), 借貸(房貸, 車貸, 企業貸款等)品質也好。

因此, 摩根大通是全美國最具權威&影響力的銀行之一, 在很多方面都處領導的地位:

- 就資產而言, 在美國是第一

- J. P. Morgan Chase 是全美國最大的發卡銀行, 根據 The Nilson Report, 信用卡交易量(purchase transaction)也是所有銀行之冠(美國的朋友如果對信用卡熟悉, 應該可以感受到當初 Chase Sapphire 信用卡的威力。)

- 投資銀行部門, 為摩根大通賺了不少的手續費

- 其交易部門也是全球頂尖

- 有著全球數一數二的資產託管業務

- 全美六千萬個家庭都跟它在銀產業務上有往來

- 有著全球數一數二的資產管理部門(超過兩兆美元)

- 跟同業相比, 有著極高的收納存款比率(deposit market share)

財務分析

因為銀產業營運架構的關係(以較低的利息吸收存款, 然後把錢用較高的利息拿去放款或是投資, 好賺取中間的利差或投資收益), 這產業著重的財務數字跟其他產業不一樣. 下面就一些重點財務數字來做介紹。

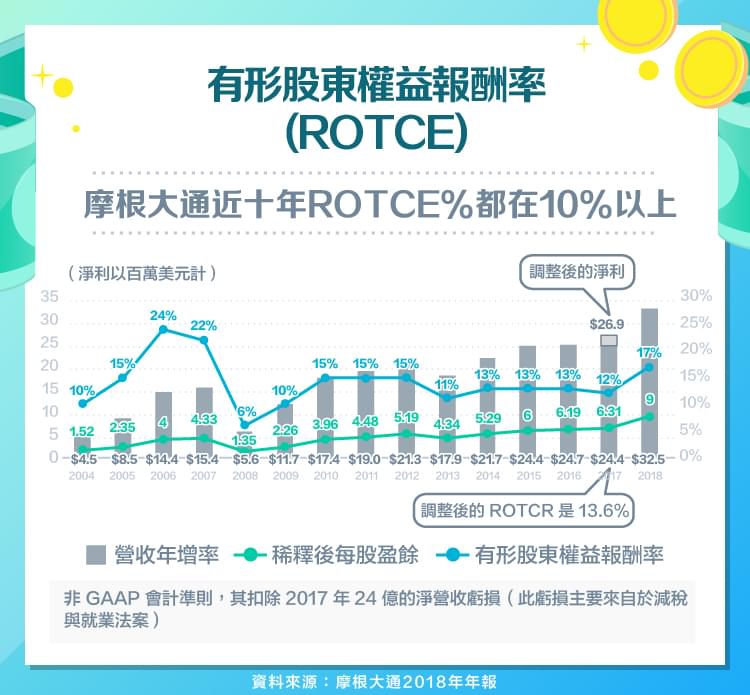

1. 有形股東權益報酬率(Return on Tangible Common Equity, ROTCE)

有形股東權益報酬率的概念跟我們熟知的ROE相同, 也是數值在10%以上比較好. 而由於銀行擁有的資產中, 絕大部分是有形資產, 所以用有形股東權益報酬率, 會更能反映出銀行的真實賺錢能力。

從下圖我們可以看到, 摩根大通的ROTCE在近十年都維持在10%以上的水準. 2018的ROTCE增加到17%, 除了是來自營收的增加外, 也跟稅率減低有關。

附帶一提. 每年美國聯準會都會對銀行做所謂的壓力測試, 而美國聯準會就會用 Tangible Common Equity Ratio(有形普通股權益資本比率)這個數字, 來衡量銀行的財政狀況與資本實力(這數字的公式就不在此說明了; 有興趣的讀者可參考這篇文章)。

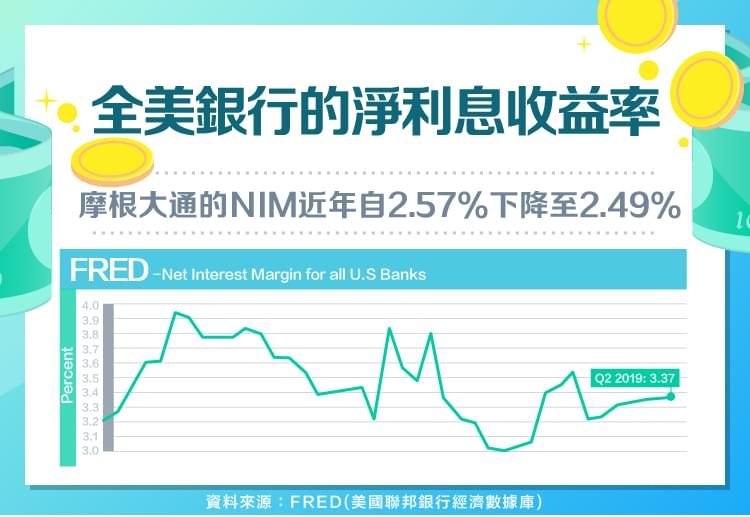

2. 淨利息報酬率 (net interest margin, NIM)

此指標主要是在顯示銀行從貸款和證券等資產獲得的利息收入, 減去存款及其他借款利息支出後, 所得到的差額.如果銀行的存款利率低, 或借出風險較高的貸款, 他們的NIM便可能高於平均水平.如果銀行提供風險較低的貸款, 或是他們必須向存款者支付更高的存款利率(deposit rate), 那這銀行的 NIM 就可能會低於平均水平。

從摩根大通第二季的財報可以得知, 摩根大通的 NIM 從一年前的 2.57% 降到了2.49%. 其他銀行如花旗銀行以及富國銀行(Wells Fargo & Co, WFC-US), NIM 也是有下降的情況(新聞可見此)。

銀行的 NIM 走勢很重要–尤其是在利率起伏不定的時候. 美國聯準會由 2016 年開始加息,對銀產業的 NIM 有提振作用. NIM 成長速度高於平均值的銀行, 很可能會在未來隨著加息而獲利. 美國聯準會每季都會公佈全美所有銀行的 NIM.。資料來源:FRED Economic Research

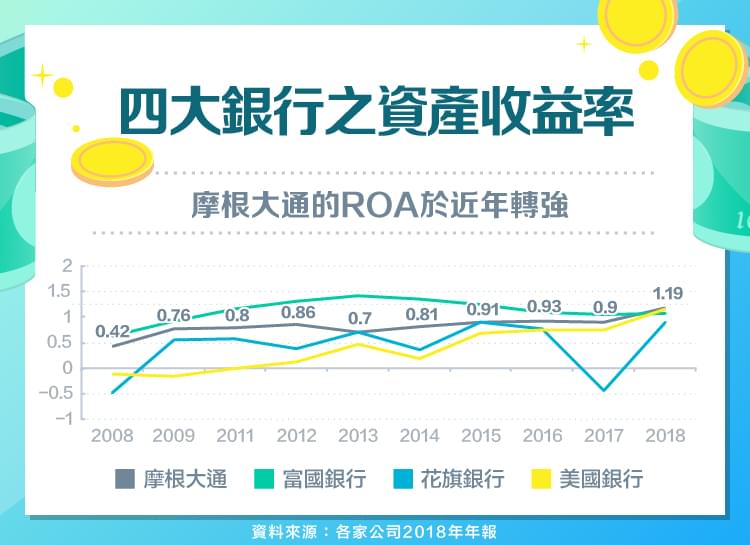

3. 資產報酬率(return on assets, ROA)

ROA 對銀產業很重要, 因為銀行的資產總值與盈利能力之間有著非常直接的關聯! 而一開始看到銀產業的 ROA, 可能會嚇一跳! 因為跟其他產業不一樣, 銀行的資產很多, 所以在計算 ROA 後, 產生的數值會很小(ROA=淨利/總資產)。

對銀產業而言,一般來說, ROA 高於 1% 屬於理想, 高於 1.5% 則屬於優異水平. 許多銀行股投資者(包括巴菲特)都認為, ROA 是衡量銀行真實盈利能力的最佳指標之一. 而長期 ROA 較高的銀行較具競爭優勢。從下圖我們可以看到, 摩根大通的 ROA 近年轉強, 長期趨勢也有在上升。

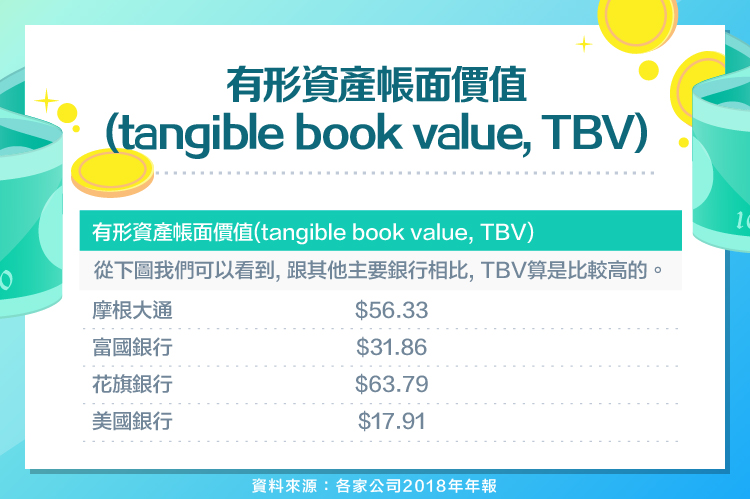

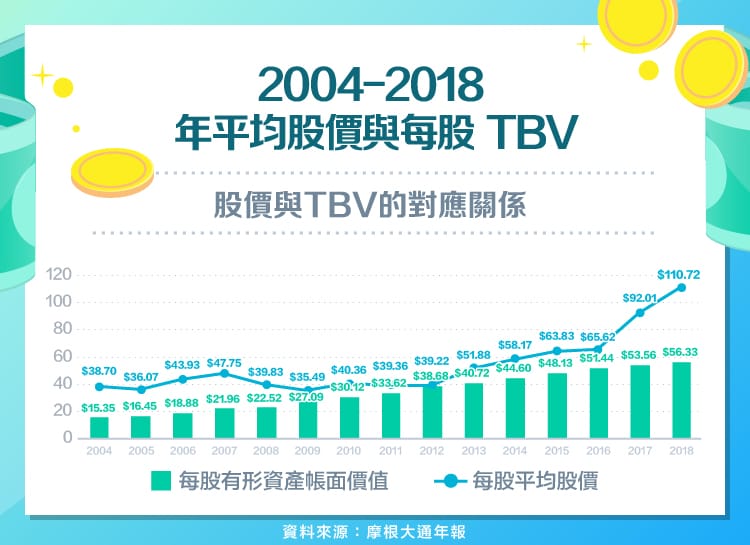

4. 有形資產帳面價值(tangible book value, TBV)

TBV 表示, 如果銀行不幸被清算, 在它變賣了所有資產, 償還了所有債務後, 還值多少錢.銀行股投資者通常會將 TBV 除以流通在外股數, 而得到每股 TBV(TBV per share). 股價與每股 TBV 的比率是衡量銀行估值的實用指標: 如果銀行的股價是 TBV 的 1.5 倍, 即是說其股價相對於銀行的清算價值有 50% 的溢價. 若銀行的資產報酬率較高, 成長機會較大, 或貸款組合的風險水平歷來穩健, 其 TBV 倍數通常高於成長較慢及資產報酬率較低的銀行。

從下圖我們可以看到, 跟其他主要銀行相比, TBV 算是比較高的:

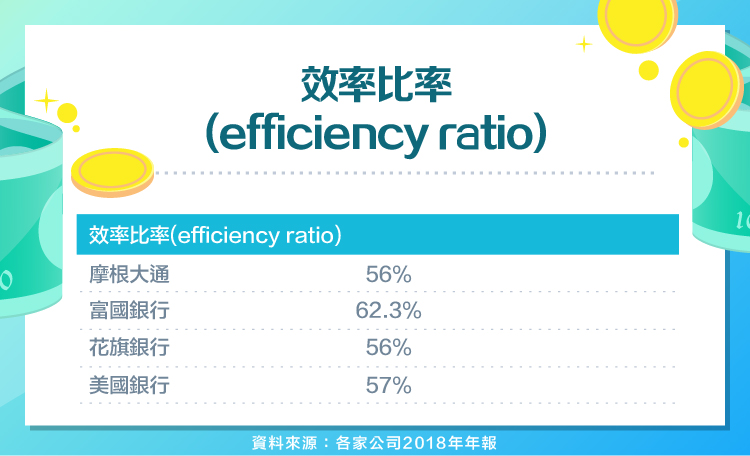

5. 效率比率(efficiency ratio)

效率比率表示, 銀行花了多少錢來產生一元的收入. 公式=非利息支出/(淨利息收入+非利息收入.)如果某間銀行的效率比率為 40%,代表他們將 40% 的收入用於非利息支出。

Efficiency ratio 是越低越好. 從下表可以看出(上季數字), 摩根大通的效率比率在所有大銀行間, 算是相當低(不過請注意: 用efficiency ratio來比較業務模式相類似的銀行會比較好. 所以還需要看一下, 各銀行的業務結構):

未來展望

關於摩根大通的未來展望, 我們可以分三個面向來看:

- 銀行產業體質

美國銀產業整體的體質, 跟金融海嘯前相比, 已有了相當程度的改善. 同時, 現在的法規也較過去嚴格許多. 雖然美國的銀行產業還是破碎化, 摩根大通也必須要跟許多地區性的銀行來競爭, 不過就ROE來說, 大銀行還是比中小銀行來的高. 加上摩根大通相當具有競爭優勢, 所以投資人在考慮銀行類股時, 摩根大通可說是上選。 - 政經

中美貿易戰和經濟衰退恐懼, 讓投資人轉向具有防衛性質又配息的類股. 銀行股就是首選之一. 不過要注意的是, 當經濟轉弱時, 銀行盈餘會下滑, 反而有衰退風險。

景氣週期, 信貸循環, 利率變化等, 都跟銀產業的獲利有高度相關. 而由於摩根大通的營收來源多樣化(有營收是來自於跟利率無關的費用(fee income)),這樣營收不會因為利率的變化而影響太大。

所以投資人若對銀行類股有興趣, 可以注意相關的新聞及資訊(如8月中時,美國2年期和10年期公債的殖利率曲線短暫倒掛, 就讓銀行股大跌, 讓美國六大銀行市值驟減(新聞可見此)(小知識: 十年期公債若上升, 可以增加銀行的收入; 而 10 年期減 2 年期公債殖利率利差縮窄, 會導致淨利息報酬率(net interest margin)增加, 也表示會讓銀行的營收變好。)

英國的脫歐也會對美國銀產業者造成衝擊。 - 科技

Facebook(FB-US) 之前宣布, 準備在 2020 年的時候發行數位貨幣(Libra 計劃). 對於這樣計劃, 晨星的看法是, 目前並不會對傳統的銀產業者造成威脅.

科技的變化(如新興的金融科技)雖然對傳統銀產業者帶來衝擊, 但其實科技對傳統銀產業者來說, 更能為之提升營運效率. 而摩根大通在 2017 年併購了支付新創公司 WePay, 推出了商戶即日結算服務, 也顯示出摩根大通富有彈性, 能夠因應科技所帶來的變化。

雖然銀產業的競爭激烈, 但摩根大通仗持著多項優勢, 相信它仍能屹立於銀行界龍頭地位. 下一個百年? 我相信這個銀行界的模範生可以做到。

參考資料:

1. J.P. Morgan年報

2. Morningstar報告

3. 各大銀行年報, 近期季報結果

*本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與部落客、編者及作者無涉。

【延伸閱讀】