你有聽過大都會人壽( MetLife, MET-US )嗎?台灣人可能已經愈來愈少人知道這家保險公司了,因為大都會人壽在台灣的業務於 2011 年以 1.8 億美元出售給中信金(2891-TW)( 2891-TW ),早已成為中信金旗下台灣人壽的一部分。不過你可能不知道,大都會人壽可是美國最大的人壽保險公司,業務遍及世界各地,現在就讓我們一起來認識這家保險巨頭吧!

公司簡介

大都會人壽的歷史可追溯至 1863 年,當時一群紐約商人籌集了十萬美元,成立全國人壽和肢體保險公司( National Union Life and Limb Insurance Company ), 該公司為內戰時造成傷亡、事故和疾病的水手和士兵提供殘障保險。 1868 年 3 月,公司更名為大都會人壽保險( MetLife, MET-US )公司,並將其重點轉移到人壽保險業務上。

1999 年,大都會人壽保險公司從為保單持有人的利益而營運的互助保險公司轉變為營利性公司, 2000 年在紐約證交所上市,代號為 MET 。現今的大都會人壽是美國最大的人壽保險公司,提供人身保險、年金險、員工福利、產險(只有在美國銷售,佔比低)和資產管理等服務,在美國、日本、拉丁美洲、亞洲、歐洲和中東地區皆有營運。此外,大都會人壽是美國最大的機構投資者之一,截至 2019 年 6 月底擁有 4,554 億美元的投資組合,主要投資於投資級公司債、結構性金融證券、抵押貸款以及美國國庫券、房地產和股票。

營運概況

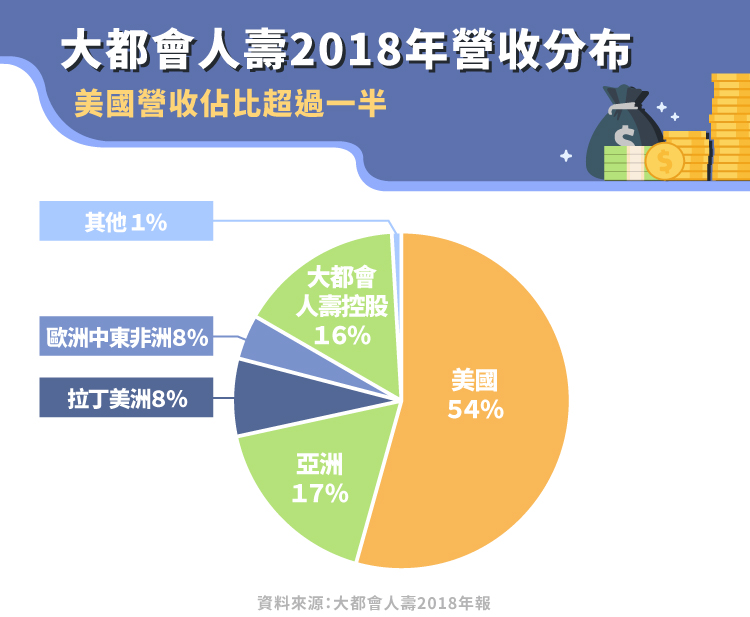

大都會人壽的業務分為五個部份:美國、亞洲、拉丁美洲、歐洲中東和非洲、以及大都會人壽控股( MetLife Holdings )。大都會人壽控股包括已不在美國銷售的產品和業務,例如變額年金險、終身壽險、長照險,以及過去日本合資企業的變額年金擔保等。 2018 年大都會人壽的總營收約為 679 億美元,其中美國營收就佔了 56% ( 370 億美元)。亞洲、拉丁美洲、歐洲中東和非洲分別佔了 17% 、 8% 、 4% 。

2019 年 5 月前執行長 Steve Kandarian 退休,由 Michel Khalaf 接任。在前執行長 Kandarian 執掌大都會的這段期間( 2011 – 2019 ),公司的主要策略是持續降低風險。

2012年 ,大都會人壽未能通過美國聯準會( Fed )的壓力測試。風險資本適足率規定最低為 8% ,美國聯準會估計大都會人壽只有 6% 。由於大都會人壽當時擁有大都會人壽銀行,因此必須遵守更嚴格的財務規定。為了逃避監管,大都會人壽將其銀行部門出售給 GE Capital 。 此外,大都會亦將其 7000 億美元的抵押貸款服務業務出售給摩根大通( JPMorgan, JPM-US )。

2017 年 8 月大都會人壽將旗下負責大部分零售業務的明屋金融( Brighthouse Financial )分拆出去,這部分的業務約佔了營業利益的 20% ,並包含了大都會人壽絕大多數的變額年金險。 2018 年大都會人壽將其所持有的明屋金融股份全數售出。變額年金險是較複雜、不確定性較高的業務,大都會此舉可降低風險並產生更穩定的現金流。

2019 年 6 月,大都會人壽宣布將香港業務出售給富衛集團。富衛由香港首富李嘉誠次子李澤楷持股 79.3% ,幾年來不斷收購 ING 、 AIG( American International Group Inc, AIG-US )以及大都會等國際保險巨頭的亞洲業務,預計將在 2020 年上市。在目前中美貿易戰以及香港反送中抗爭持續延燒的背景下,出售香港業務對大都會而言應是明智之舉。

美國保險市場概況

保險公司提供的產品屬於同質性的商品( commodity ),難以差異化,定價能力極低,在美國是個成熟且競爭激烈的市場,為典型的無護城河產業。此外,保險公司往往要等到多年後才能確定保單的成本,因此保險業者有很強的動機削價競爭以追求業績成長。

保險公司的盈利能力主要取決於三項因素,一是對風險適當定價,二是有紀律的承保,三是低成本營運(例如波克夏旗下的 GEICO 以直銷方式銷售保險,省去分銷渠道的佣金費用)。

保險公司營收主要來自保險費( policy premiums )、保單費用( policy fees )、以及投資獲利,支出包括保險給付、保單持有人應享的利息、佣金、其他銷售和服務成本、以及利息費用和一般營運開支。

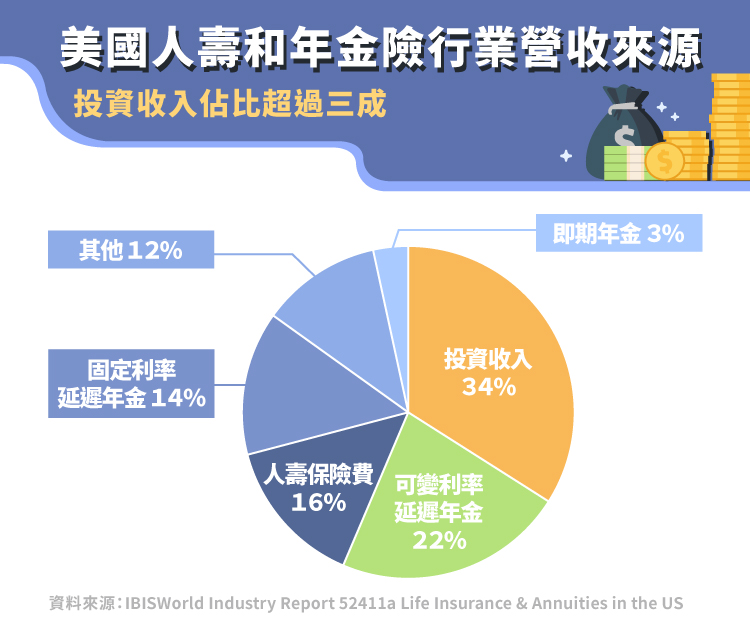

保險公司先預收保費,未來才有理賠支出,在實際收到保費和理賠支出之間有時間差,在此期間能運用的資金稱為存浮金( float ),保險公司會利用存浮金賺取投資收益,因此保險業的營運表現也與金融市場息息相關。 2019 美國的人壽和年金險產業營收預估約 9,894 億美元,其中投資收入佔了超過三成。

保險業因為有賠償責任,必須確保投資的收益穩定和安全性,因此多數資產會投資在固定收益證券。根據聯邦準備銀行及美國人壽保險理事會( American Council of Life Insurers )統計,人壽及年金保險業者是美國金融市場上最大的投資資金來源,持有超過 20% 的美國公司債,許多公司在拓展營運或是融資進行交易時都仰賴壽險公司提供資金。

在美國壽險和年金險市場,大都會的主要競爭對手包含保德信( Prudential Financial )、西北互助保險( Northwestern Mutual )、麻州互助人壽( Massachusetts Mutual Life Insurance Company )等。

美國過去壽險的保險費大於年金險,但自從 1986 年後情況就開始反轉,年金險保費一直多過壽險,主要原因有二。第一是女性就業率提高,大部分的家庭是雙薪家庭,經濟情況更穩健。單薪家庭相較之下,因失去唯一經濟來源造成整個家庭陷入困境的風險更高,所以對壽險的需求較大。第二,由於醫療科技的進步,人口逐漸老化,多數人 65 歲退休後沒了收入卻還有很長的日子要過,而光靠退休金可能難以應付生活開支,因此年金險的需求逐漸上升。從圖二中我們可以看出,壽險保費只佔了 14.5% ,而不同種類的年金險加起來共佔了 39.8% 。

壽險和年金險產業可分為兩個大類,分別是個人市場和商業市場;前者指的是直接銷售給保險人,後者指的是透過公司或機構銷售的團險。個人市場佔了總保費約七成,商業市場約佔三成。近十年來因雇主不斷想方設法刪減員工福利等開支,團險需求持續呈現下降趨勢。

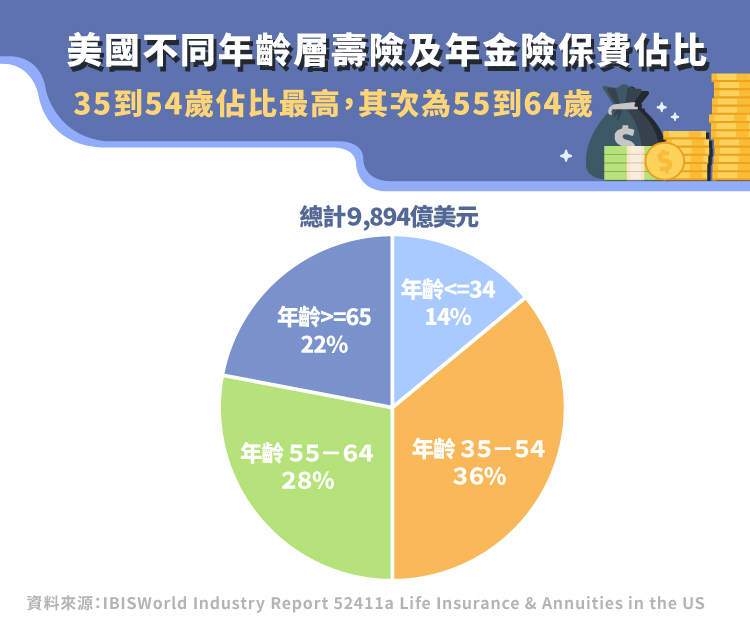

年齡在保險需求上扮演了重要的角色。青壯年時期,尤其是有家庭之後,保險需求會顯著上升。善用人口統計數字以及了解不同人群購買不同保險背後的原因對保險業者來說是極其重要的。在美國, 35 到 54 歲的年齡層貢獻了 36% 的保費收入,其次是 55 到 64 歲的 28% 。

小結

雖然在前執行長 Steve Kandarian 八年的任期中透過出售業務等手段致力降低營運風險,但大都會 2018 年宣布須增提 5 億美元以上的準備金,突顯了保險業本身的高不確定性及其會計的不透明性。另外,美國今年( 2019 )又開始降息,這將對保險業產生負面影響。下一篇我們將檢視大都會近幾年的財務表現,看看它在前執行長降低風險的策略下體質是否真有改善。

參考資料:

Morningstar Equity Analyst Report、IBISWorld Industry Report 52411a Life Insurance & Annuities in the US、IBISWorld Industry Report 52411b Health & Medical in the US、MetLife 年報 & 季報

【延伸閱讀】