最近SaaS IPO簡直可以用蜂擁而上形容。 Snowflake, Unity, Asana, Palantir, Sumo Logic……最受人矚目的當然是Snowflake(NYSE: SNOW):IPO當日估值超過 700 億美金!而今年 2 月最近一輪一級市場融資估值“僅為” 124 億美金!IPO當日收盤價$ 254, 比IPO定價$ 120 翻了超過一倍;連一向聲稱“不懂科技”的巴菲特都投了超過五億美元。

關於Snowflake和這個創紀錄的IPO,已經有很多文章寫了,但是作為SaaS從業者的M小姐還是希望能給你一些不一樣的深度,不一樣的角度。

- 基本面與估值:厲害有理?

- 利潤與團隊:非典型的矽谷SaaS公司

- 重磅:產品與競爭:具有爭議的未來?

- 番外:一個IPO賺了 120 億美金的低調VC

- 番外 2 :IPO當天股價翻倍是件好事嗎?

基本面與估值:厲害有理?

Snowflake IPO 引起這麼大的震動,很多人第一反應就是:這是泡沫嗎?

幸運的是,在美國,SaaS是一個非常metrics driven的產業。很多營運指標都容易在公開市場找到benchmark。

我們就藉此機會分析一下主要指標的意義,以及Snowflake在產業中的表現。

收入和成長率

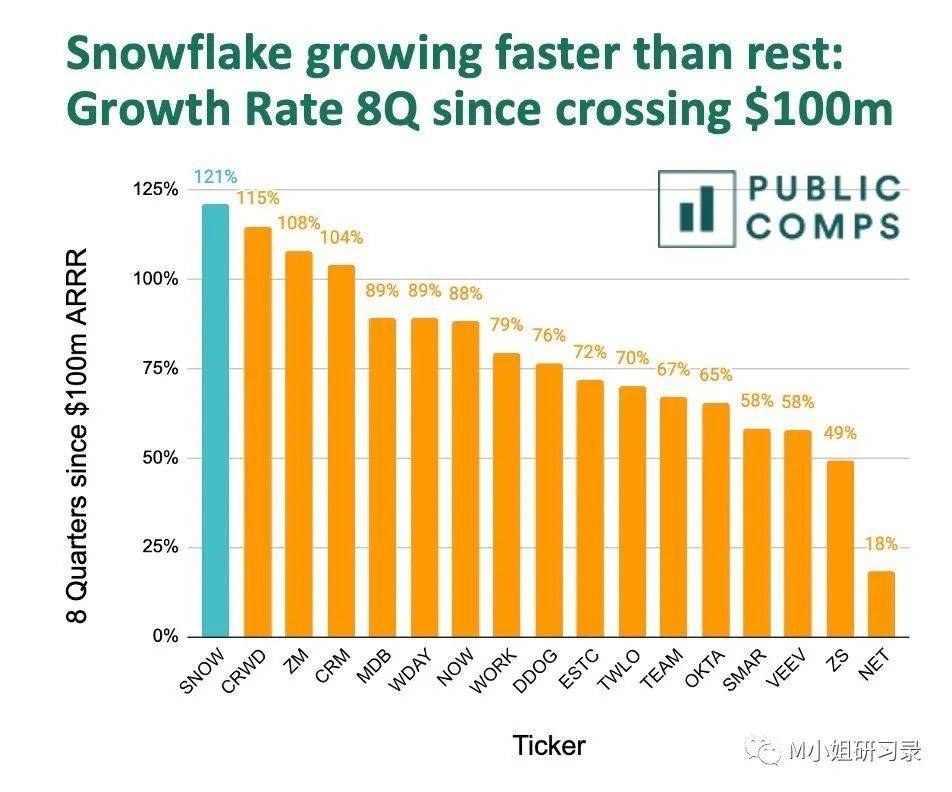

這是Top line的兩個核心指標。這是一大亮點: 2019 , 2020 兩個財年收入分別是$ 96.7M , $ 264.7M ( 174% 的成長率!), 而 2020 年上半年的收入就達到了$ 242M , 也是三位數的YoY成長率。

一般來說,$ 100M annual revenue是SaaS公司的一個坎(IPO的基本要求吧), Snowflake 2020 年收入在$ 400-500M 的規模,還能保持這樣產業領先的成長,絕對是不多見的。

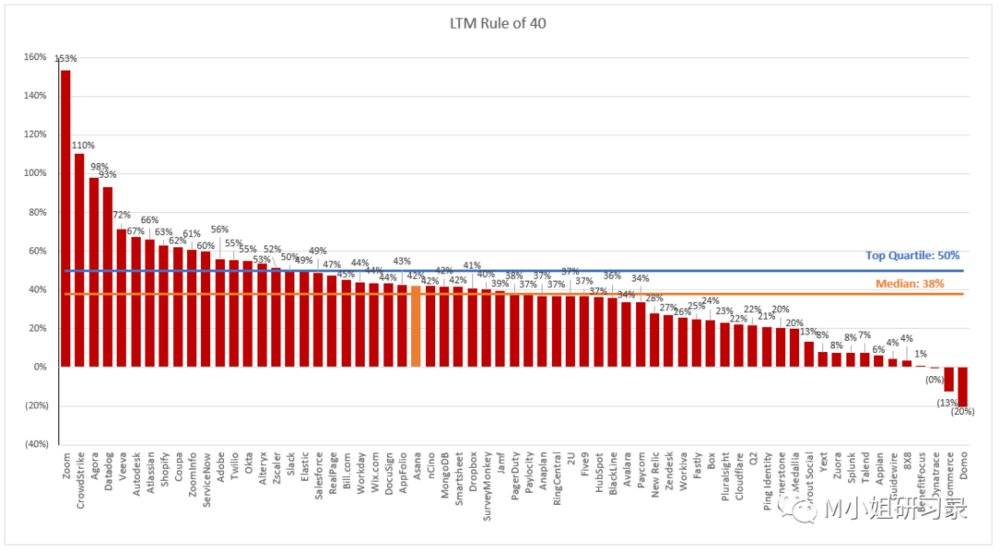

Rule of 40

SaaS產業還有一個重要的經驗指標是Rule of 40, 也就是成長率+利潤率不低於 40% 才是健康業務(本質就是要平衡成長和利潤兩個核心指標)。這兩個指標具體要怎麼衡量有很多討論,在這裡用quarter revenue growth % + LTM free cash flow %來算。

得益於超高的成長,Snowflake這個指標高達 93% ,也是絕對的頭部玩家。

下面這張圖裡還沒有snowflake,但是也可以清晰看到,只有三個公司的Rule of 40 數值超過 93% 。

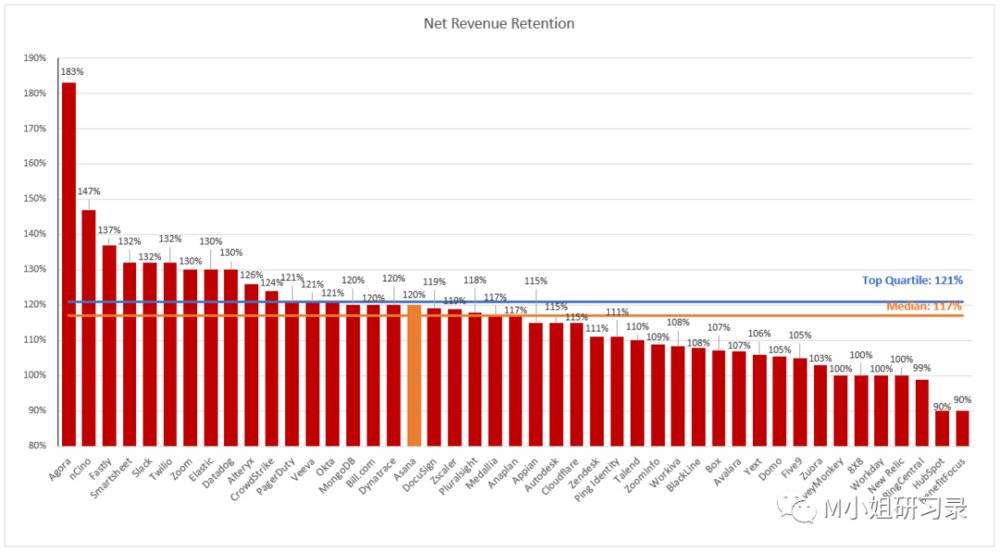

Net dollar retention(淨收入留存率)

這是衡量收入健康程度一個非常重要的指標。類似於 2C 產品的 30 日留存率,這裡比較的是同一群付費客戶 12 個月前和本期的收入。本質反映的是老客戶的留存率,持續付費能力,和對產品的忠實度。 Snowflake這個數值高達 158% ,高居產業前三,可見顧客忠誠度有多大。

可以看到,最常用的SaaS幾個指標,Snowflake跟目前市場上高速公路成長的SaaS公司相比,都屬於絕對的頭部玩家。

只有一個例外:gross margin。這個我們在第二部分會結合Snowflake的產品和業務特點來探討一下。

儘管如此,投資不僅要看基本面,還要看價格。 Snowflake的估值高嗎?

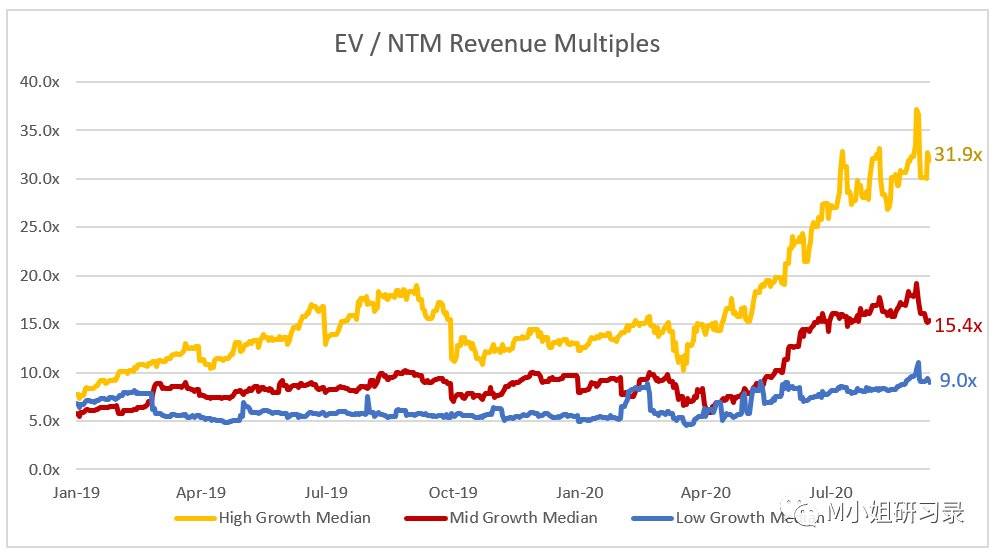

SaaS估值指標:EV/NTM

大家都知道,SaaS公司很多都沒有盈利,所以估值指標通常看PS multiple, 也就是EV/NTM Revenue (Net Twelve Months revenue)。不難理解,成長越高的企業能獲得的估值溢價越高。

推荐一下Redpoint Ventures的投資人Jamin Ball每週對SaaS公開市場做一個數據總結。他把公開市場上的SaaS公司按照成長率分為三個cohort,分別是成長率> 30% , 15% ~ 30% , < 15% 。

在成長率最高的cohort,PS超過了 31x !可見現在美股SaaS板塊有多麼多麼的熱!

9 月 17 日Snowflake 收盤市值高達$ 63Bn (IPO首日超過$ 90Bn !)。按照$ 500M NTM revenue( 2020 年上半年收入 x2 )來算的話,Snowflake的PS有令人咋舌的 120 +x!

那麼,NTM revenue是否會大大超過預期呢?

COVID帶來的企業數位化轉型是否會讓雲數據庫業務提前實現爆發呢?

這都是投資人在下注的未來。

非典型的矽谷SaaS公司

前面用典型的SaaS公司分析方法粗略看了一下Snowflake的基本面。但是Snowflake有幾個特別之處,M小姐覺得特別有意思。

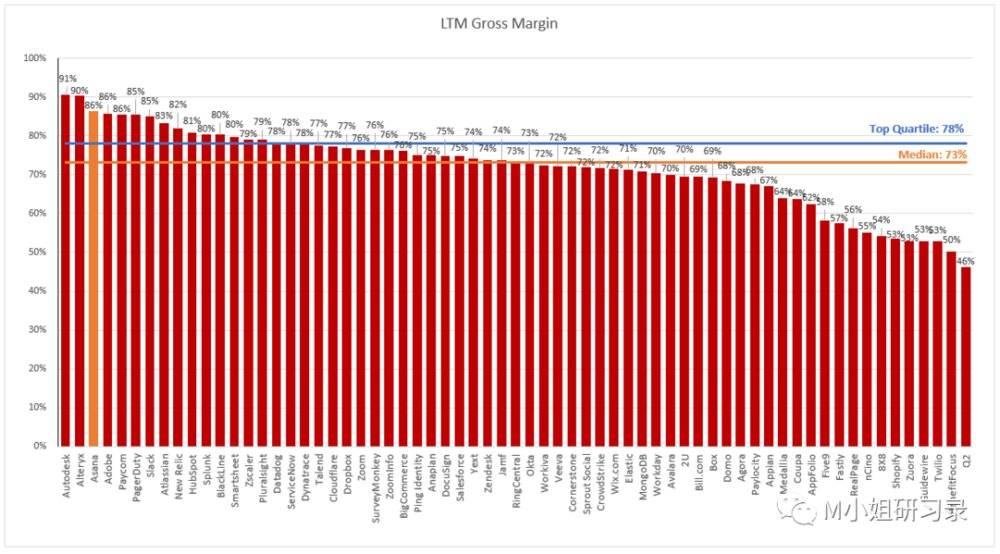

Gross margin低於SaaS公司的平均水平

雖然 58% ~ 60% 的毛利率肯定是很多傳統產業求之不得的,但是SaaS業務模式核心就是要有軟體產業超高的毛利率。上市SaaS公司這一指標平均超過 70% 。

在其他指標都遙遙領先的情況下,這個明顯落後於產業均值的指標,不得不引起注意。

這個毛利率是Snowflake本身業務模式決定的。

Snowflake的數據庫服務是基於幾大公有云巨頭的storage, compute infrastructure之上,這是限制他們利潤水平的核心因素。但是 60% 的水平,已經是極大高於傳統reseller的利潤了。

根據S- 1 裡面說,能實現這個margin的核心是規模效應獲得的雲服務商的折扣,以及自身定價時pricing discipline. M小姐覺得,這也從側面說明data warehouse是利潤多麼豐厚的生意啊!這個業務裡,reseller都能有這個margin!有時候,市場機會和模式其實比技術或者產品本身重要。

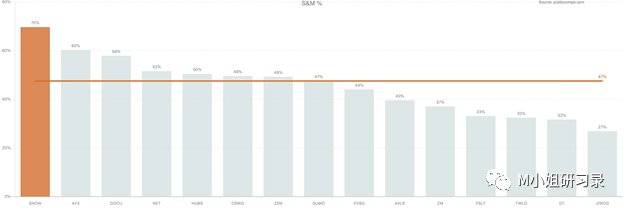

不趕時髦的Go-to-market

近年來伴隨著Slack, Zoom, Twilio, Atlassian等SaaS企業的巨大成功,bottom-up的成長模式備受推崇。大家都在用 2C 的推廣方法,marketing + freemium,希望能複制這些企業的病毒式成長。

然而Snowflake顯然走的另一條路徑。

S- 1 中,Snowflake總結自己的Go-To-Market (GTM) 就是針對大企業高層的direct sales. 他們很早就建立了傳統的top down模式,包括AE(account executives), inside sales, partnership等。

但是我們看到了一個很有意思的現象:

這種銷售模式成本高,所以Snowflake 的Sales& marketing 花費佔收入的比重在SaaS公司中是最高的。

但是,從銷售效率來看,還算是非常健康。 CAC payback period (New ARR added/ Sales and Marketing spend),按照過去 12 個月(LTM)來算超過 20 個月,基本跟產業水平持平。

這就需要了解一下Snowflake的業務了。

他們產品很重要的一個賣點就是能支持multi-cloud. 而有這個需求的,對cloud lock-in擔憂最大的,都是大企業客戶。這從他們的customer profile也能看出來: 3000 +客戶, 146 個Fortune 500 客戶貢獻了 26% 的收入。

ACV (annual contract value)是最能體現customer segmentation的指標,Snowflake這個數值超過$ 160k , 有 56 個客戶ACV甚至超過$ 1M ,比上年同期激增 154% .

這樣的客戶特徵和銷售方式的確會導致銷售週期較長,銷售費用較高,也會影響利潤率,因為大客戶通常需要更多的professional service, 服務收入毛利自然比軟體業務低,所以會擠壓整體利潤水平。

這麼高的ACV,能實現這個銷售效率(payback period),已經很不錯了。考慮到Snowflake還有著遠高於一般cloud service reseller的利潤率,以及完全不遜於bottom-up 企業的成長率,可見這個公司的管理水平絕對一流。

值得注意的是,很多bottom-up GTM的公司都會在企業規模達到一定程度的時候逐漸開始疊加sales團隊。除了Atlassian這樣的超級異類,即使是Slack, Zoom這樣依賴病毒式傳播崛起的公司,現在都有相當規模的銷售團隊。

Snowflake則走的有點相反的路子。他們在用top down direct sales打開局面之後,現在也開始用self service, free trial等模式,進一步提高銷售效率。下圖是Snowflake網站上的一個流程圖。

不得不感慨,連數據庫這樣的產品都能用bottom up的銷售模式,世界變化真是快。

可見傳統與時髦,沒有對錯。還是要看管理層是不是能根據自己的客戶和產品屬性,靈活運用。

非常不矽谷的管理層

這就不得不說到第三個非常“不矽谷”的地方:管理層。

一方面,跟矽谷年輕精英的創新神話不一樣,Snowflake那真是一群grey hair。兩位創辦人 2012 年創立Snowflake的時候,都有 20 年左右的工作經驗。目前從核心管理層到董事會,都是 50-60 歲的年紀,都是來自 ServiceNow、VMWare/戴爾(DELL, DVMT-US)(Dell, DELL-US)/EMC、BMC軟體、Adobe(ADBE-US) 等企業的資深人士。

非常推薦Snowflake官方youtube頻道上關於公司創始故事的小影片,兩位data Nerd真是非常可愛呀!

另一方面,CEO 已經更迭好幾次。

矽谷從投資人到創業者都一直很強調Founder friendly. 創辦人至上的文化里,很多投資人都不敢宣稱支持更換CEO(雖然這在 2B 公司裡簡直太常見)。 Snowflake簡直是這個文化的反面(未必不好呢!)三個創辦人都沒有擔任過CEO,一開始是投資人Mike Speiser,後來 2014 年微軟(Microsoft, MSFT-US)老將 Bob Muglia。

為了準備IPO,董事會決定要找一位擅長將公司上市的 “實力派 CEO”。前任ServiceNow CEO Frank Slootman 就此出場。他可以說是SaaS界最一流的CEO之一了。他不僅把ServiceNow帶上市,把他們的run-rate 從$ 75M 成長到$ 1.5Bn !在此之前,他是Data Domain 的CEO,這家數據儲存公司最終被EMC 收購(現在是戴爾的一部分)……從 2019 年 4 月至今不到 18 個月,Slootman又創造了一個神話。

能經歷這樣的transition最終業務仍然這樣一往無前,絕不容易。這需要創辦人的信任與配合,需要幾任CEO的默契合作。 Slootman最近寫了一篇文章總結自己創造一個併購兩個IPO的經驗,從文化到企業管理,非常精彩。推薦閱讀(連結放在文末啦)。

產品與競爭:有爭議的未來?

關於Snowflake的Cloud data platform產品,有很多科普文章了,這裡就不贅述了(想看的同學在文末,有一個八萬字長文的連結哈哈)。

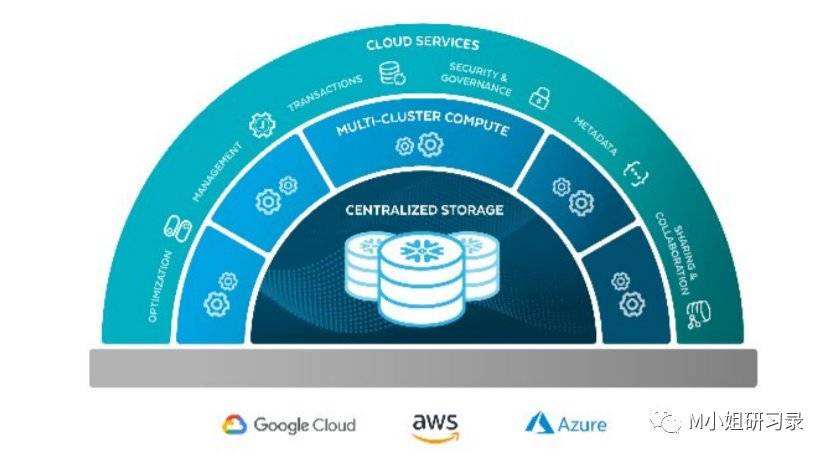

簡單來說, Snowflake能讓企業把分散在各種應用和各種數據庫裡的數據集中到一個地方,這樣就能輕鬆調取數據用於商業分析等需要。產品有三個組成部分,這從公開說明書裡的產品路線圖就可以看出來。

第一,核心部分是基於雲的data warehouse基礎設施(見下圖):

- Centralize Storage: 基於三大公有云的儲存設施,同時支持structured and semi-structured data. 這個服務的核心需求:便宜,好維護。

- Compute: 雲端的virtual warehouse, 讓客戶做數據的query, 分析等。核心需求:快,Elastic (還是便宜)

- Cloud service: 一些安全,監控,管理等等服務。核心需求:好用。

第二塊是Snowflake大力發展基於Data warehouse 的數據分析服務,即data platform,支持企業內部與data science相關的各種use cases和應用。

第三部分是最性感的故事:有網路效應的data sharing platform,在snowflake的客戶之間建立共享數據的平台。這個很新的功能也是佔了疫情的光。在疫情期間有幾百家企業在這個平台上分享了跟疫情相關的數據。

下面的重頭戲就是,市場上對於Snowflake未來發展,為什麼會有非常兩極分化的看法?我們從這三個方面討論:

- 市場:市場空間有多大?

- 最大的質疑:有什麼競爭優勢?競爭優勢能維持多久?

- Hadoop令人失望的故事會重演嗎?

市場:市場空間有多大?

我們要根據前文提到的Snowflake的三大結構來理解snowflake所處的市場:

- 雲端運算市場

- Data warehouse 市場

- Data analytics服務市場

雲端運算市場機會巨大大概沒有爭議。有些爭議的是,增量空間還有多大呢?

對SaaS板塊下注這麼狠的華爾街應該是bullish的。 M小姐也認為,向雲端轉型其實才剛剛開始。

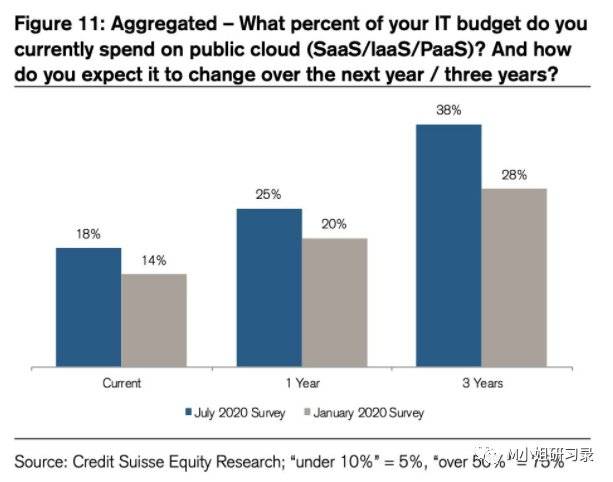

根據IDC的數據,現在整個企業市場只有不到 30% 的數據在雲上,這個數字在 2025 年可以成長到 49% (分析師的估計,看看就好)。關於增量,最直觀的指標就是要看大企業客戶的budget了(畢竟這已經不算是一個全新的市場和需求了)。

下面這個調查就非常有意思,來自Credit Suisse今年的一份報告。 7 月跟 1 月的差異,最大的影響因素就是疫情了。如果按照這個推測,那企業在公有云上的投入未來 3 年內可以翻一倍!你說增量還有多大吧!

Snowflake在公開說明書中對所處market size的定義可不僅是data warehouse,而是cloud data platform,這個市場按照企業用戶 2020 年的支出來看達到了$ 81Bn 。

IDC的數據顯示,全球數據儲存市場收入 2018 年就高達$ 88Bn , 2023 年有望翻番到$ 176Bn 。 Snowflake還認為,針對數據分析的Analytics Data Management and Integration Platforms + Business Intelligence and Analytics Tools市場 2023 年又可以達到$ 84Bn 。

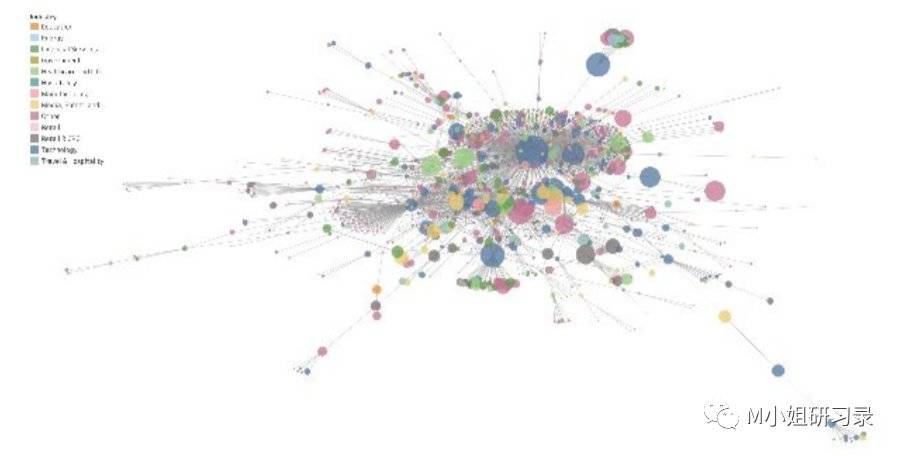

不可否認,就是我們生活在一個數據爆發的時代裡。 Social media, IoT, 各種digital 應用,都會讓數據量會不斷增加。 IDC預計全球數據總量 2018-2025 CAGR高達 27% 。相應的,企業對於data driven的決策需求也會不斷增加。

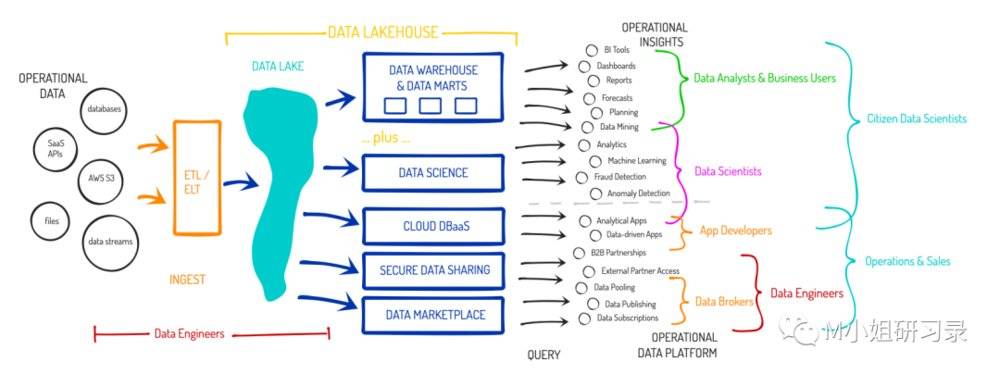

下面這張圖很有意思,很好地體現了數據在一個企業中的流動,以及越來越繁多的use cases,越來越多的團隊對於數據有更高的需求。

現在,Snowflake用戶每天 queries的數量就超過 500M ! 數據市場及未來增量之大,毋庸贅言。

最大的質疑:有什麼競爭優勢?競爭優勢能維持多久?

這個就是重頭戲了。

熟悉雲端運算的同學知道,這幾個不就是三大公有云(AWS, Google GCP, Microsoft Azure)一樣的服務嘛?為什麼還需要Snowflake呢?我們先看Snowflake的產品賣點,再看競爭格局及演變。

1. 產品賣點

Snowflake的產品有兩大賣點:

- 支持Hybrid cloud, 沒有vendor lock in

- 產品優勢:性能優越,價格便宜

M小姐以為,對hybrid cloud的支持是Snowflake能成功非常非常重要的前提。

這對於Snowflake是蜜糖也是砒霜,可以說直接影響到未來業務的天花板和市場競爭前景。

如前面所述,Snowflake產品的底層是幾乎所有主流公有云服務提供商。大企業(尤其是Snowflake針對的Fortune 500 客戶)通常都是用hybrid cloud,即使在管理上有各種不便,即使每個cloud都有直接跟Snowflake競爭的產品(AWS Redshift, GCP BigQuery), 就是因為大企業怕lock in在一個cloud上,失去議價能力。

坦率來說,每個cloud的確也各自有優勢,加上大企業內部各部門複雜的關係,往往都要用hybrid cloud。這就給Snowflake這種第三方cloud neutral的公司有了極好的機會,可以為企業客戶極大降低了管理多個cloud vendor的複雜性,把數據集中到一起,讓之後的調用和處理都更高效。

短期來看,現在cloud的普及還在早期,自然是Snowflake發展的黃金時期。大客戶不想被lock in 的擔心也可以理解。所以Snowflake在三大雲面前也是有議價能力的。對於三大雲,Snowflake又是競爭對手,又是大客戶,又是重要的合作夥伴。這個關係不能更複雜。

但是長期來看,市場會如何演變呢?

隨著雲端運算越來越普及,大家還會堅持用效率低下的hybrid cloud嗎?

每個雲服務商都在拼命找migration機會撬牆角,這個時間窗口留給Snowflake有多長呢?

這可以說是未來很有決定性作用的最大不確定因素。

我們再看看產品性能。

畢竟三個創辦人都是根正苗紅的做data warehouse的專家。在技術和產品上的確是經得起考驗的。

對於數據庫產品,公司的核心訴求就是:

- 速度:包括數據調用速度,scale up/add nodes的速度等

- 管理和使用方便:包括scalability, elastic, UI設計等

- 價格低低低低低

Snowflake 抓到了一個很好的timing。很多客戶是從on-premise的數據庫轉移過來的,使用Snowflake本身就是從當地到雲這個變革中的一部分。因此Snowflake的很多“產品優勢”其實是雲端運算本身帶來的優勢,比如elastic, scaling, billing by usage等等。

除了cloud neutral和雲端運算, Snowflake的產品有什麼差異化優勢呢?

Snowflake的確有很多創新,比如首創將storage, compute分開,既讓scale up更快,也讓不同use case的數據使用更方便。

出於利益相關,M小姐不方便在技術上做競品比較,但是從Snowflake公佈的customer case study來看, 很多客戶對於Snowflake產品的認同也都集中在數據集中,調用速度快,價格低廉,UI非常易用幾個方面。

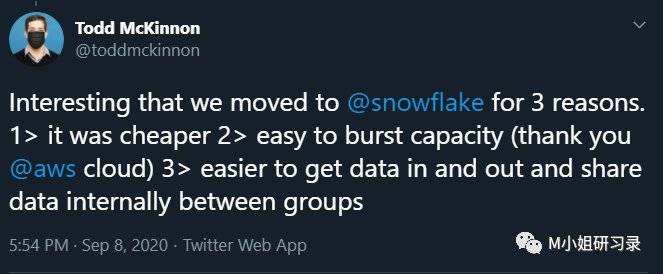

下面是Okta CEO就為什麼他們會選擇Snowflake給出的理由(不想要vendor lock in 屬於不能說的秘密……),可以作為參考。

價格也是Snowflake的產品很吸引人的一個原因。

Snowflake非常聰明的一點就是利用了Cloud的規模化效應。自己集合了所有用戶在用量和multi-region上的需求,提高了跟幾大雲提供商的溢價能力,為自己的客戶爭取到了好價錢,雲提供商呢也不能不對這個有競爭關係的大客戶畢恭畢敬。價格上的優勢,還是可以維持的。

這些產品特點中,有多少差異化優勢是能夠長期保持的?護城河到底有多大呢?最深的護城河是否就是switch costs? 這都是產品層面上大家存在分歧的地方——不是一個能躺贏的生意。

2. 競爭格局

競爭就值得好好說說了。

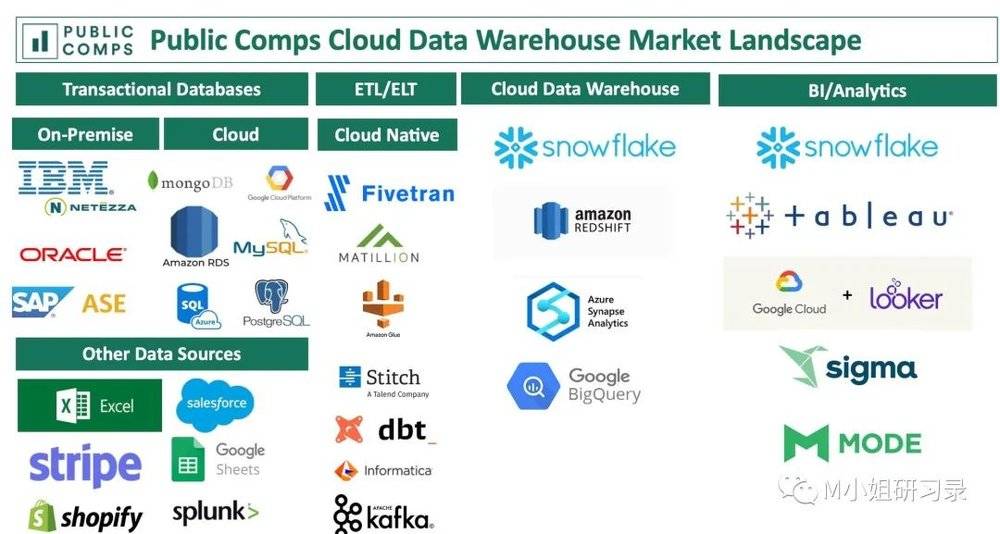

Snowflake對未來的野心就是在cloud data warehouse基礎上再往前一步做Analytics。所以看看下面這張圖就知道,這兩個市場多少玩家在爭搶。

整體來看,不可否認,目前Snowflake在市場上的確很有優勢。

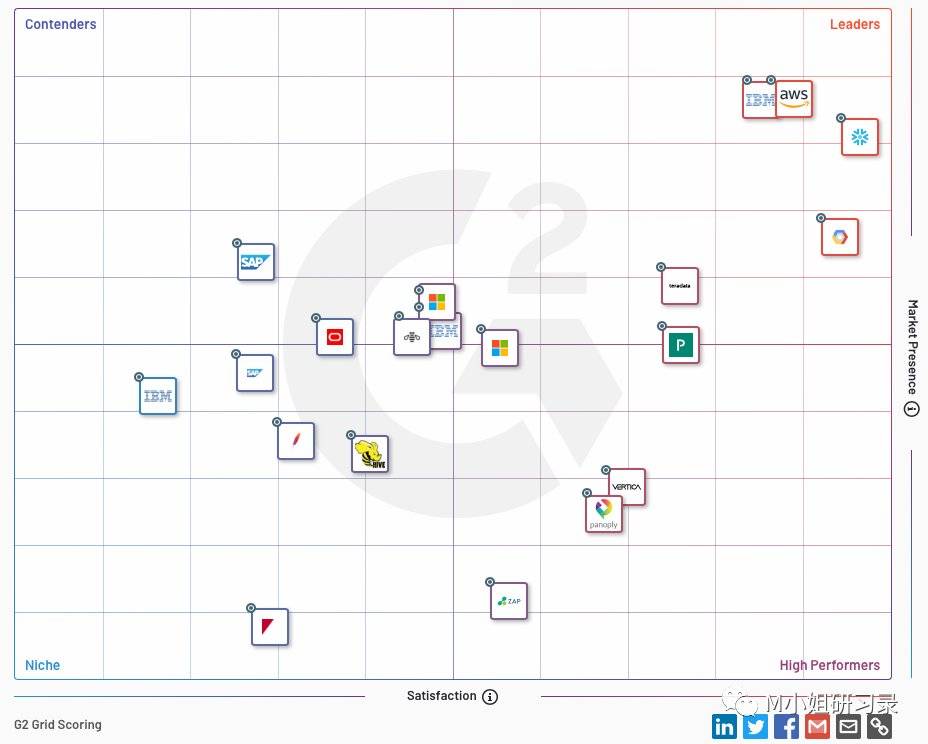

在最權威的Gaininsight G2 scoring, Gartner Magic Quadrant等分析師報告中,Snowflake 也都是在與三大雲巨頭一個梯隊的位置上。可見產品和市場都勢頭強勁。

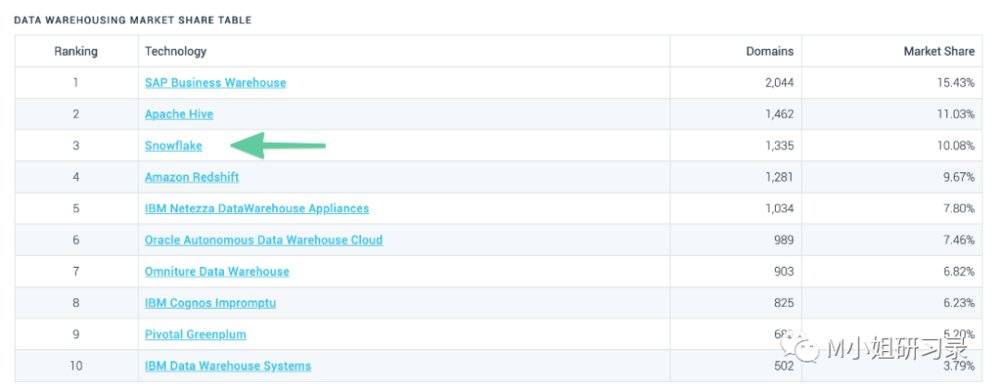

根據Datanyze的最新數據,Snowflake市場佔有率居第三,超過 10% 。妥妥的一流選手。然而從各家市場佔有率也可以看到,目前市場還非常的fragmented。根據數據庫需求的特性來看,市場真的還在早期,未來從增量到整合,都有太多故事和未知可以發生。

巴老一向說自己喜歡護城河很深的企業。 Snowflake所處的競爭環境,則可以用前有埋伏,後有追兵來形容。

前有埋伏,那就是跟三大Cloud(AWS, Google, Azure) 。

從cloud data warehouse這個市場來看,Snowflake的現有客戶量和成長跟三大雲的數據庫產品可謂是不相上下,後生可畏(AWS目前的確還是無可爭議的老大):

- Amazon Redshift: 13,060 up 5% YoY

- Google Big Query: 8,272 up 35% YoY

- Azure Synapse: 6,032 up 25% YoY

- Snowflake (S- 1 ): 3,117 up 101% YoY

除了三大cloud, Oracle, SAP(SAP SE, SAP-US), Teradata這些“老一輩”on-prem的數據庫公司在進入雲端運算這個領域也是不遺餘力。

最值得注意的是,Snowflake要從data warehouse拓展到其他業務,必然跟三大競爭更激烈了。前面說到,畢竟Snowflake的storage, compute都是基於三大的基礎設施,所以這種cloud neutral 的獨特優勢,與其他cloud vendor競爭又合作的微妙關係想必還是會保持一段時間。但是storage, compute只是data只是整個data lifecycle的第一步,接下來的engineering, analytics, 甚至人工智慧等等領域,那可都是三大兵家必爭之地。

目前,Snowflake在analytics這塊業務上通過合作夥伴+自建來實現。所以跟大大小小的廠商也有很多合作+競爭的微妙關係。比如:

BI/analytics

2019 年收購Numeracy,有了自建的Query UI。同時,Looker被google收購之前,就是Snowflake很重要的合作夥伴。其他合作夥伴還有Tableau, Informatica等。 Snowflake Snowsight是在reporting, non-coding 方面的一大進軍,又跟Tableau這樣的合作夥伴有了競爭。

ETL

Snowflake最重要的合作夥伴是Fivetran(各個warehouse之間的connector), Matillion兩個較為年輕的公司,也是他們重要的channel partner.但要是Snowflake自己要做這些功能的話,好像也不意外? !

後有追兵那是科技界的必然。

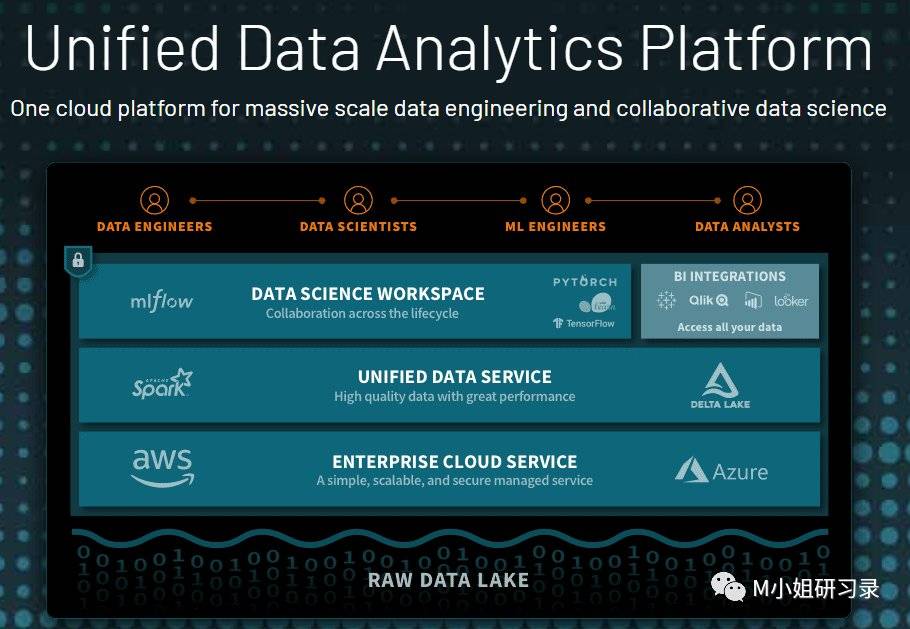

上面說的幾個有合作又有競爭關係的公司,誰不想在整個data life cyle的鏈條上,在整個還有無限爆發潛力的data analytics市場上多分一杯羹? Databricks為例,總融資已經接近$ 900M ,早就是估值超過$ 6Bn 的超級獨角獸(雖然跟Snowflake的$ 60 +B估值相比還是很有差距)。今年又招了CFO,IPO幾乎是箭在弦上。

今年Databricks推出Lakehouse產品,就是做storage的。看看下圖這個產品矩陣,是不是跟Snowflake越來越像?

如果我們要了解Snowflake在這麼變化多端的市場中的競爭優勢,第一部分裡的Metrics分析更多是針對歷史營運表現。要怎麼量化衡量他們產品的未來競爭力呢?

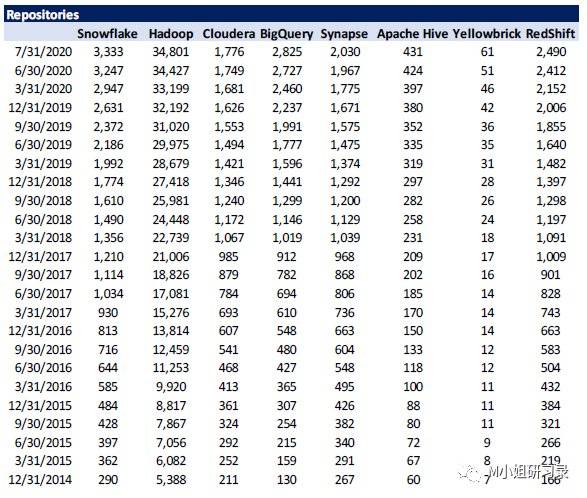

The Generalist這個博客裡用一個很有意義的方法衡量各個產品的developer mindshare.

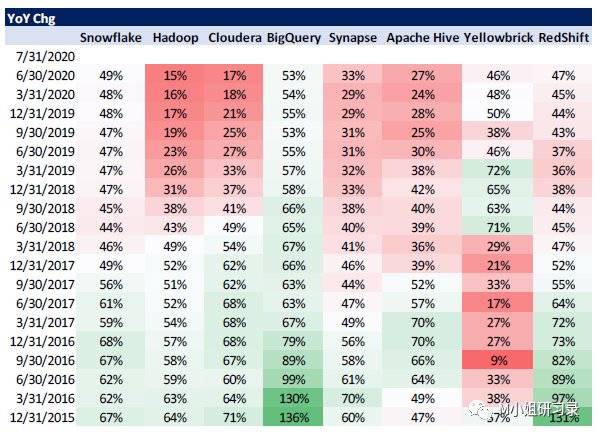

他們比較了幾個主流數據產品在Github裡repository的數量。 2020 年 8 月的數據是這樣的:

趨勢如何?這是YoY的成長率:

可以看到,從產品在開發者中的adoption來看,Snowflake在數量和成長上都是佼佼者,但是GCP/Google 的BigQuery和AWS Redshift也追趕得很快。

3. 競爭態勢展望

最後對競爭態勢做一個展望(M小姐開始胡言亂語!)。雲端運算以及data anlaytics領域的未來競爭有兩個特點:

首先,合作又競爭的關係很長時間內會是一個常態。這個產業還在相對早期,針對data life cycle的每一個環節都有太多太多的廠商。市場分散,新的技術層出不窮,即使有意願,也沒有哪個公司能夠cover每一個環節。或者說,即使AWS這樣的巨無霸有幾百個產品,幾乎可以說覆蓋了數據要求所有方面,你還是可以看到confluent, Tacton, Fivetran, databricks等等各種新秀出來,而且還都能長到獨角獸(十億美元估值)的規模。

其次,幾乎可以肯定,這個鏈條中的新玩家都會採取類似的成長路線:在一個領域做出好的產品通過open source等方式累積developer信任和早期客戶群體與現有廠商以channel partner的方式合作,嵌入整個生態系統站穩腳跟後,產品組合往上下游延伸。

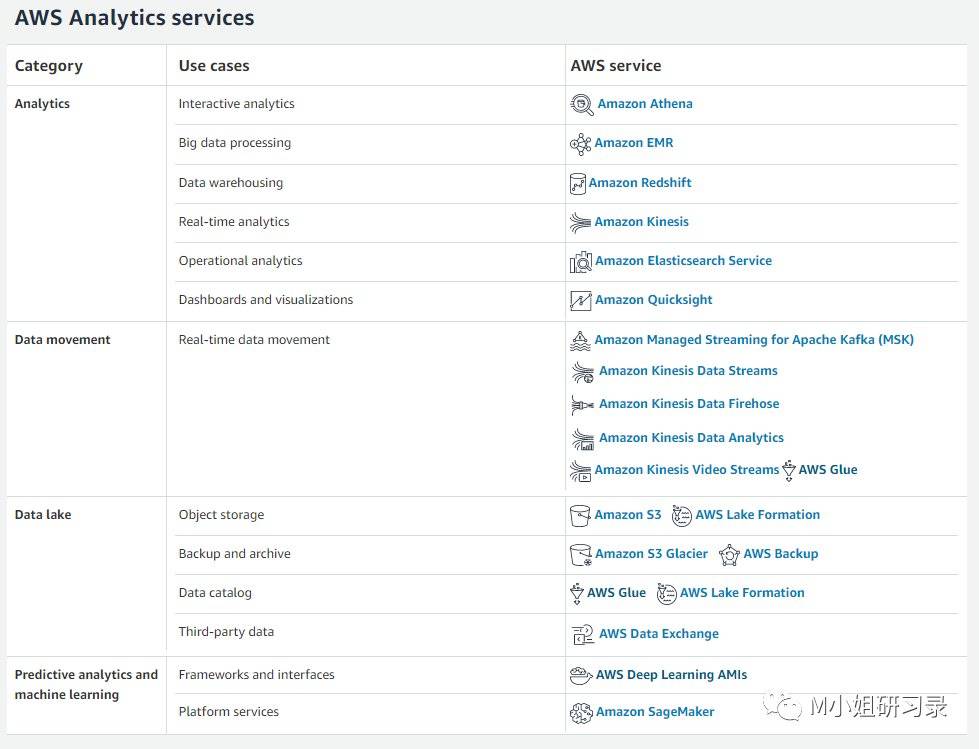

AWS累積了這麼多年,也還絕對談不上壟斷。你把AWS analytics版圖裡的所有產品拿來看看(當然還會不斷增加),幾乎每一個都有startup在做,而且很有可能這些startup也是AWS的合作夥伴。完全顛覆不一定,但是這種分散、不斷進化的格局,未來幾年內都會持續。

為什麼會持續呢?因為有資本啊!

目前資本的良性循環可以持續好一段時間。公開市場的SaaS估值一路走高,讓從早期VC到growth stage投資人都賺得盆滿缽滿。這些資本回過頭來還會再投資到早期公司裡,鼓勵更多創業者進入這個領域。想一想,Snowflake上市估值從 2020 年年初的Series G $ 12.5Bn 估值,到IPO定價$ 33Bn 的估值,到上市後$ 70Bn 的巨無霸,有多少資本又可以回到一級市場!

Hadoop令人失望的故事會重演嗎?

結束這個長長長長長的單元之前,最後提一個有意思的事情。

在Snowflake有這麼好的數據,一片叫好聲中,投資人還是有一些心理陰影:幾年前Apache Hadoop領域的雲霄飛車一般的故事,會重演嗎?

開源的Apache Hadoop自 2006 年上線,很快就成為了on-prem database領域最受歡迎的技術。那時風頭一時無兩,三大基於這一技術的公司Cloudera, MapR, and Hortonworks很快就成了資本市場的寵兒:Hortonworks, MapR融資都超過了$ 200M ,Cloudera總融資則超過$ 1bn !

然而,就在短短幾年間,雲端運算崛起迅雷(Xunlei, XNET-US)不及掩耳,on-prem成了過去時。雲端運算的Migration還在進行,但是三大廠商命運早早的就衰落得令人唏噓:

2019 年, Cloudera, Hotonworks合併,合併後的Cloudera現在市值還不到$ 4Bn !

同年,HPE收購了MapR, 收購價是令人心寒的$ 50M ……

的確,Cloud是個大趨勢,的確,數據市場還能繼續爆發。但是就像前面說的,很長一段時間內,沒有人敢懈怠。誰知道哪個新技術、新變量又能開始一場新的顛覆呢?

一個IPO賺了 120 億美金的低調VC

既然說到了資本,那就來談談Snowflake背後有意思的資本家。大家都知道這是巴菲特投資的為數不多的科技股之一,其實這個史上最大軟體IPO,把一家及其低調的VC推到了台前:

SHV, Sutter Hill Ventures

沒聽說過對不對?要知道,他們是Snowflake份額最大的機構投資人,持股 20.8% ,超過了Altimeter Partners ( 14.8% ), ICONIQ Partners ( 13.8% ), 領投B輪的Redpoint Ventures ( 9.0% ), 還有領投F輪的Sequoia Capital ( 8.4% )。

賺了多少? 2012 年SHV領投$ 5M 的series A,在之後的不斷follow 之後,他們所投資的不到$ 200M Snowflake的股份現在價值超過$ 12Bn ! !

M小姐扒了一下,發現這個基金有不少有意思的地方!

第一:低調!超級低調!

這就是他們的網站:跟Benchmark一個調調,沒有PR,沒有logo牆,就是這麼簡約。

要知道,他們 1962 年就成立了。 Managing Director Mike Speiser也是極為低調。沒有博客,極少出席公開活動。之前是Yahoo和Veritas的高層。

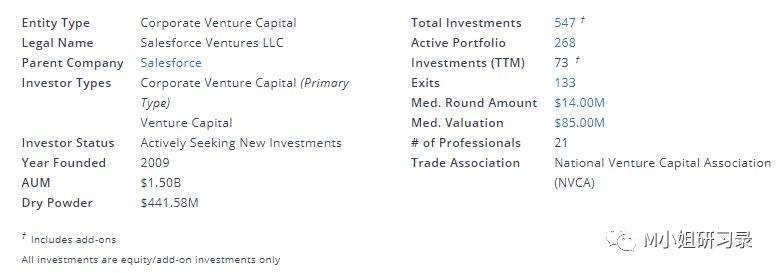

但是他們其實很活躍。根據pitchbook的數據,成立至今他們有超過 450 筆投資,退出超過 200 個。典型的早期投資人,平均round amount $ 14M 。同樣這週IPO的Sumo Logic, 也有他們的重倉。

其次,與我們所熟知的主流VC基金架構不同,SHV用的是Evergreen fund結構。

他們不會像 a16z , 紅杉那樣隔幾年成立一個新的基金,而是每年不斷往現有的Fund裡增加資本,整個基金就一個fund.

第三.他們的投資策略也很特別,比起一般財務VC,他們會用孵化(incubation)的方式,在早期就非常深度地介入企業的營運管理。

Speiser最有名的兩個投資,Pure Stroage 和Snowflake,都是這麼來的。

前面說到,Snowflake三個創辦人都沒有擔任過CEO。所以公司創立前兩年,SHV的Speiser親自擔任CEO,CFO!後來的兩任CEO,也都是Speiser招來的。

2015 年上市的Purestorage也是一大成功。很多早期員工都是Speiser招募的,領投了seed輪並且一直做CEO coach. IPO的時候,SHV持股 27% ,價值超過$ 700M .

最後,來猜猜他們的創辦人是誰? Paul Wythes and Bill Draper。

Bill Draper,就是大名鼎鼎的Tim Draper的爹!老人家今年 92 歲啦,矽谷就是這麼這麼小呀!來感受一下這位矽谷創奇VC的……眉毛……

這裡不得不稍微提一下另一個的玩家,就是最後一輪進入Snowflake的Salesforce(CRM-US) Ventures。

Salesforce Ventures在SaaS領域投資不要太兇猛。

2009 年成立至今,已經超過 500 個投資,基金規模也達到$ 1.5Bn 。在corporate VC裡面是絕對的佼佼者。加上好幾個百億美元級別的垂直領域SaaS公司,Veeva, nCino等都是基於Salesforce平台的,可以說是三大雲之外另一股強大勢力。他們在SaaS領域的投資,更是有了雙重意義。

IPO當天股價翻倍是件好事嗎?

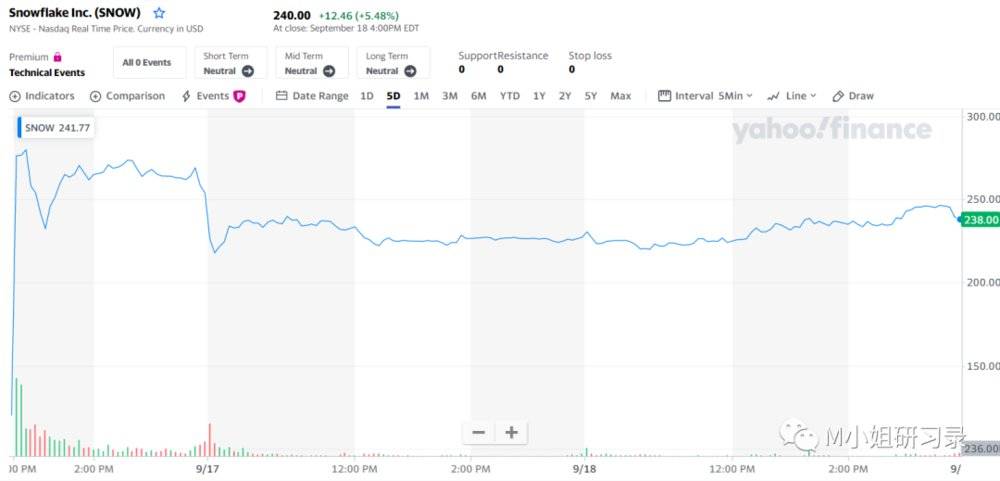

最近SaaS IPO 市場火到不行,加上Snowflake耀眼的S- 1 ,這個翹首以盼的IPO當日暴漲幾乎沒有懸念。但是,Snowflake股價當日就比IPO定價$ 120 漲了超過一倍,當日收盤價高達$ 254, 融資超過$ 3.8Bn !這真的可謂驚人了。

但是,IPO當日漲幅如此之大是一件好事嗎?

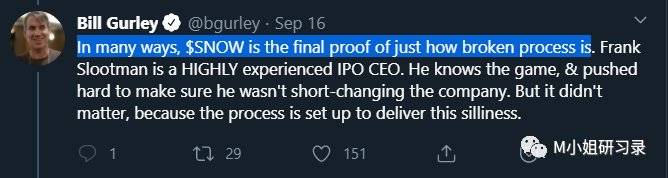

矽谷最負盛名的投資人之一,VC常青樹Benchmark Capital的合夥人Bill Gurley(感覺M小姐的文章裡提到他的次數也太多了一些……),一直都在非常高調地反對現有的IPO過程,認為這讓華爾街有了故意壓低IPO定價的動力,就是為了上市當日轉手,輕鬆賺到本應屬於企業的快錢。

幾乎每一個上市當日暴漲的企業,都會被Bill Gurley當做例子,狠狠地把華爾街投資人和IPO這一大家習以為常的上市方式批判一番。

果不其然,Snowflake上市之後,Bill寫了很長的Twitter,毫不客氣地指出,Snowflake的上市是“IPO這個過程非常broken的終極證明”,不論CEO Frank Slootman多麼有經驗,還是被這個“從設計上就導致愚蠢”的流程打敗了(我也被自己的翻譯能力打敗了,請見諒!)。

關於企業上市方式的爭論,M小姐立一個flag專門寫一篇文章。但是在這裡可以簡單談一下。

Bill Gurley反對傳統IPO流程有兩大理由:

最大的詬病就是,純手工的(hand-chosen allocation)、通過投行和機構投資人私下協商的定價方式非常不合理,往往導致IPO定價被人為壓低。

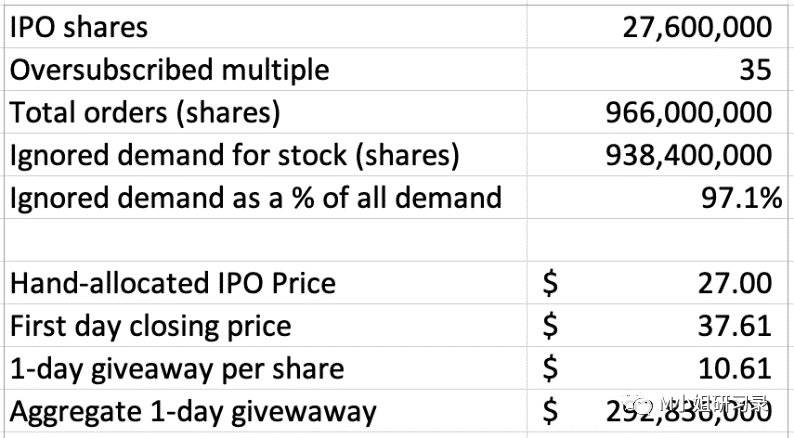

這一點從IPO股票認購情況就可以看出來。 Snowflake路演時認購oversubscribe 高達 35 倍。知道簡單的供需理論的童鞋都知道,這就意味著價格被低估了,所以需求遠遠大於供給呀!

以現在超級火的datadog為例。 2019 年 9 月Datadog上市,oversubsribed 也高達 35 倍。定價 27 美元的股票開盤價超過 40 美元。 Bill計算了這意味著企業”giveaway”的錢超過$ 293M (MMM-US)。因為這一部分錢本來應該是這些機構投資人直接投資於企業,現在反而是這些IPO投資人能在IPO當日在公開市場上低買高賣,一天內轉手就穩賺的錢,對於這些機構投資人來說簡直就是free money,但是卻損害了企業的利益。因為他們本可以通過更高的IPO定價籌集更多資金。

(IPO當日收盤價 – IPO定價)x 機構投資人購買數量就是企業因為underprice在IPO過程中少募集的錢

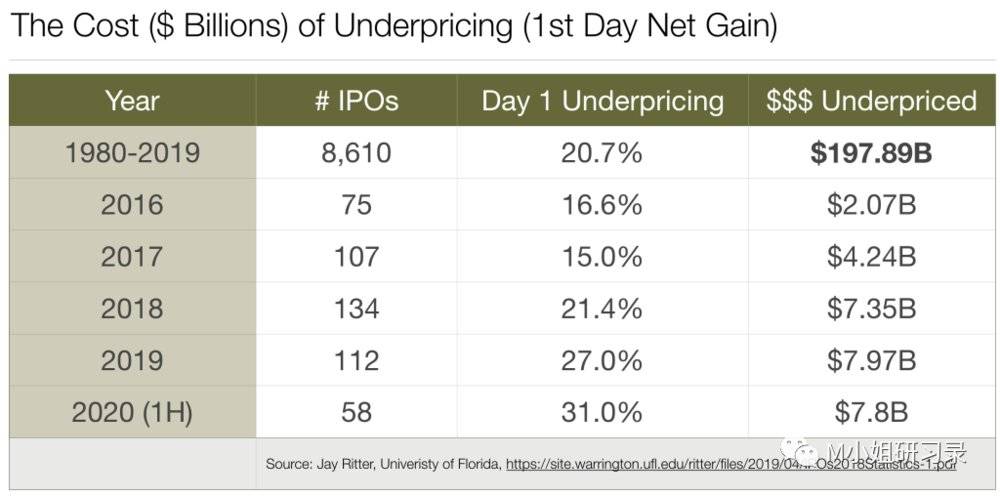

按照這種方式計算,Bill人為 1980 到 2019 年間,因為這一機製而導致underpriced IPO,讓企業“損失”將近$ 200Bn . 按照這個方式計算,Snowflake IPO “giveaway money”可能高達$ 4.3Bn .

傳統IPO的支持者通常認為,這個精選投資人的過程是為了選擇真正了解企業業務的、能關注長線價值的投資人。

但是Bill用數據證明,絕大多數機構投資人都是短視的。這從IPO當日轉手率就可以看出來以Snowflake為例,IPO發行過程售出了 3220 萬股,IPO當日交易的股票就達到 3570 萬股。根據歷史數據來看,IPO 4 個月以後,只有 10% 的IPO股票還沒有被轉手。

Gurley的第二個反對傳統IPO流程的原因,就是對投資人的選擇。 IPO流程中,機構投資人都是承銷行的客戶。但是這些客戶未必是最好的投資人。很多投資人因為不屬於這些傳統華爾街投資機構,直接被排除在了IPO認購過程之外,只能等著上市當日打新股。

Bill Gurley這種高調的態度得到了越來越多的矽谷明星企業和投資人的支持。

Spotify(Spotify, SPOT-US) IPO時的CFO,現在的board member,Barry McCarthy作為矽谷最有名望的CFO之一,在Netflix IPO 時擔任CFO的他,在Spotify IPO之前寫了一篇長文,毫不客氣地抨擊傳統IPO流程Moronic (就是非常非常愚蠢、不可理喻的意思)。甚至紅杉資本的傳奇投資人Michael Moritz也在Spotify IPO後寫了一篇長文” Investment banks are losing their grip on IPOs”支持更多企業不用傳統IPO方式上市。

他以及Spotify, Slack, Airbnb等公司的高層,頂著華爾街傳統勢力的壓力,從去年開始就在各個渠道鼓勵公司採用Direct listing或SPAC (special purpose acquisition vehicles)的方式來上市。

簡單介紹一下這兩種上市方式:

Direct listing,也稱直接掛牌上市。

這個過程省去了IPO中最被詬病的handpick 定價和allocation的過程,企業公開roadshow後直接就可以掛牌上市交易。而且最近NYSE獲得SEC批准,direct listing也能融資了,可謂是里程碑式的轉折。

SPAC (special purpose acquisition vehicles)

SPAC可以理解為藉殼上市的“殼”,也被稱為blank-check company。只不過這個殼一開始設立就是以反向併購一個公司為目的。只要最後收購的公司價值比SPAC價值高,SPAC投資人就能獲得受益。

比起傳統的IPO流程,這兩種方式雖然具體操作上差別很大,但是主要的優勢都在於:

- 依賴市場進行定價,避免了承銷商有意Underprice;

- 流程簡單,時間短,花費低;

- 上市後沒有lockup period,員工可以馬上交易

實際上,就在Snowflake上市的同一周,獨角獸Opendoor, 也通過SPAC的方式上市了。

Opendoor由Paypal(PYPL-US)黑幫之一、矽谷最一流的投資人之一的Keith Rabois合夥創立,用直接買斷的方式革新美國的房地產交易市場。一級市場融資高達$ 1.5Bn ,簡直是矽谷最頂尖VC的收割機。這個SPAC上市估值高達$ 4.8Bn !也是創紀錄了。

反向收購Opendoor的SPAC,Social Capital Hedosophia II,就是在矽谷極為成功,又極有爭議性的印度裔投資人,Social Capital 的Chamath Palihapitiya設立的。他也是SPAC在矽谷最堅定的支持者,至今已經設立了 4 個SPAC用於幫助企業更快更好的方式。

以前,direct listing, SPAC都不被認為是主流的IPO方式,是二流公司的選擇。但是隨著Slack, Spotify, 最近的Asana, Opendoor, 據說Airbnb也要用direct listing 上市。華爾街投行主導的傳統IPO流程似乎在遭受挑戰。

具體為什麼IPO機制要這麼設計,為什麼這樣的機制必然會導致IPO定價低估,direct lisitng, SPAC除了這些優勢還有哪些trade off, 為什麼市場會有這些變化等等問題,敬請期待M小姐的另一篇深度文章吧!

最後回到Snowflake. 如果公開市場認為你的股票價值超過 250 美元,而你已經在IPO之前把超過 10% 的股票以 120 美元的價格賣給了很可能第二天就轉手倒賣的投資人,你看著IPO首日暴漲的股價,是不是也會百感交集呢? !

我終於寫完了。這麼長的文章如果你能看到這裡,真是要給你一朵小紅花!

最後,M小姐很貼心地總結一下吧:

- 估值與基本面:各項基本面的營運指標在上市SaaS公司裡都是絕對領先地位。除了gross margin因為業務模式而低於產業水平,但是對於snowflake基礎storage. Compute要通過三大公有云實現的模式上來看, 60% 的毛利已經很厲害了。從估值來看, 100 +x的PS multiple的確遠高於產業平均水平。

- 非典型的矽谷SaaS公司:傳統的大客戶銷售模式,跟企業產品和客戶特點相關。更換了好幾任CEO,都是SaaS老將。交接平穩也是企業管理水平一流的表現。

- Snowflake的未來:Hybrid cloud的需求或許還可以支撐Snowflake的市場優勢很長一段時間。要從數據庫業務擴展到數據分析,競爭越來越激烈。與三大雲服務商以及各種數據分析服務提供商的競爭又合作的關係會影響到snowflake產品戰略。

- 低調的VC:Sutter Hill Ventures,evergreen fund,獨特的incubation方式,業績斐然。 Salesforce Ventures在SaaS領域的投資不可小覷。

- IPO當天股價翻倍是件好事嗎:傳統的IPO流程正在受到Direct listing, SPAC等新的上市方式的挑戰。

參考資料:

這篇文章參考了很多非常棒的分析文章,必須列出來給好奇的讀者朋友們探索

- Snowflake S- 1 (讀S- 1 真的是很有意思的事情!)

- https://blog.publiccomps.com/snowflake- s1-ipo -teardown/

- https://thegeneralist.substack.com/p/the-s- 1-club -snowflake-and-the-data

- https://hhhypergrowth.com/a-snowflake-deep-dive/

- https://witty.substack.com/p/spectacular-snowflake-

- https://medium.com/redpoint-ventures/why-redpoint-invested-in-snowflake-in-early- 2014-6c11ed92452e

- https://www.linkedin.com/pulse/amp-up-frank-slootman/

- Bill Gurley 對Snowflake上市的twitter thread 評論:https://twitter.com/bgurley/status/ 1306347206597775360

本文來自微信大眾號:M小姐研習錄(ID:MissMstudy),作者:彼岸的M小姐

《虎嗅》授權轉載

【延伸閱讀】