1

產業

Under Armour (UAA) 成立於 1996 年,上市於 2005 年,是由 2020 年 1 月才剛卸任的CEO Kevin Plank在 24 歲時創立的。1996 年時Kevin Plank身為馬里蘭大學橄欖球隊隊長,看上了排汗球衣的商機,因此從祖母位於華盛頓特區的家中地下室開始了他的事業,當時第一個業務是一批 500 件共一萬七千美元的運動球衣。

2005 年 11 月Under Armour在納斯達克上市,籌資了 1.53 億美元。上市之後的第一年營收就成長了 53% ,從 2005 年的 2.81 億美元來到 2006 年的 4.31 美元。接著每一年,營收都有雙位數字的成長,直到 2016 年依然有 22% 的年成長,年營收 48.33 億美元。

上市後連續 11 年雙位數的成長從 2.81 億美元到 48.33 億美元,是 29.51% 的年化均營收成長率(CAGR)。這是非常驚人的好成績。然而 2017 年成功的故事破滅了,營收成長掉至 3% ,營收成長完全停滯,同時營業利益率大幅萎縮,盈餘轉負。為何Under Armour讓消費者失去了持續購買動力?

本篇重點:

Under Armour自創辦人Kevin Plank在祖母家地下室設計第一件排汗速乾機能衣開始,性能一直是這個品牌的核心。然而在過去幾年,運動和休閒風格的融合催生了運動休閒(athleisure)這個類別,而運動休閒類確實是運動服飾領域中成長最多的類別。近年來消費者喜歡穿著舒適,同時具備時尚的衣服。Lululemon,Nike(NKE-US),Adidas(ADS-DE)就跟上了這個主流時尚趨勢,產品中都有這些標註為”Lifestyle”的運動休閒服飾類。而Under Armour過去幾年完全錯過了athleisure這個趨勢,這也是 2017 年之後營收成長迅速萎縮的原因之一。

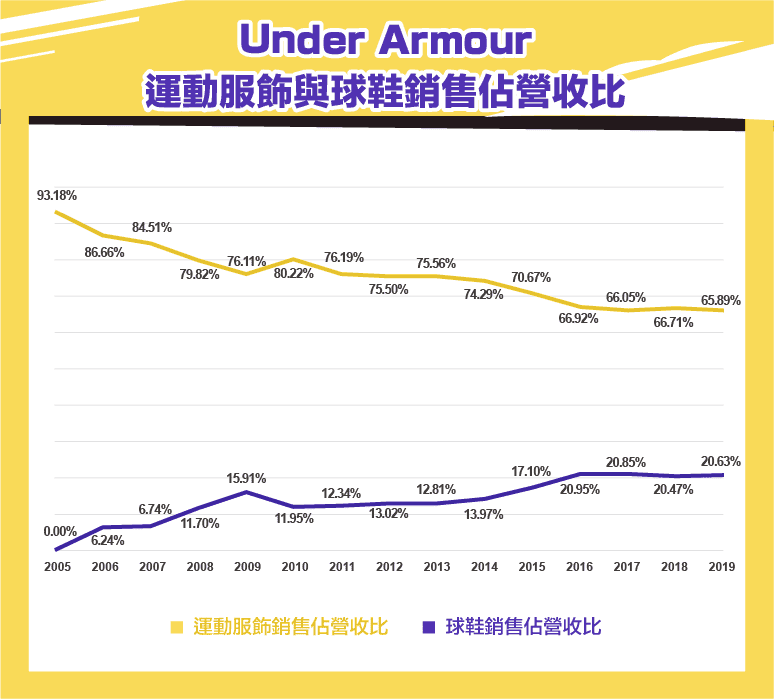

再者,身為運動裝備中最受重視的運動鞋,運動裝備中最主流的競爭產品,Under Armour的鞋類產品一直以來不僅營收占比低, 2016 年以前從來不超過 20% 的營收占比, 2016 年之後球鞋銷量才站上 20% 的營收。這意味著Under Armour一直是以運動服飾作為其銷售主力。一個以運動服飾為銷售主力的品牌,怎麼可以沒有跟上”運動休閒”(athleisure)的潮流,而僅靠緊身超人裝那一波風潮卻想維持消費者的持續購買動力呢?

還有,國際擴張的錯失,消費市場過度集中難免不夠靈活。一直以來Under Armour的主力市場一直都是北美, 2014 年以前甚至九成的運動服飾,球鞋,周邊商品都是以北美銷售為主。直到 2019 年,還是高達七成以上。身為北美銷售為主的運動品牌,產品的創新與足夠的吸引力肯定是必須的。然而 2017 年之後銷售的遞減反映出來的問題除了品牌失去持續購買動力之外,錯誤的通路策略也侵蝕產品利潤。拼命地拓展通路,常態性打折,不僅削弱了通路及品牌利潤,更弱化了Under Armour品牌的形象。

年輕消費族群,也是一個品牌持續成長的關鍵。資產管理公司Piper Jaffray (RIPR) 做的調查:Taking Stock with Teens顯示, Under Armour這幾年持續不受年輕族群歡迎。無法取得年輕族群的喜愛對長期成長來說非常不利,這也說明了為何Nike可以取得 10% 以上的營收成長,但Under Armour卻只能以 4% 的速度成長。

剛剛說到Under Armour的主要營收來自於運動服飾,而不是運動品牌的主力產品運動鞋。下圖記錄了從上市 2005 年開始,當時運動服飾佔比總營收的 93.18% 但完全們有推出球鞋,到了 2019 年度,運動服飾終於佔比降到了 65.89% ,而運動鞋營收占比終於提升到了 20.63% 。

2015 年第四季開始是Under Armour股價一路下挫的起點,至今並沒有特別好的起色。我們已經粗略將原因歸咎於運動服飾趨向”運動休閒”(athleisure),而Under Armour並沒有選擇跟上這樣的潮流,做出”Lifestyle”的設計,卻堅持留在只有功能的運動服飾。而缺少球鞋產品,以及缺少國際市場讓Under Armour無法在營收上彌補消費者對外型設計不足的功能衣失去購買動力所帶來的損失。

事實上Under Armour這幾年確實有在運動鞋上花心思, 2018 年開始推出Hovr Infinite球鞋,一款鞋底材料與陶氏化學合作開發的專利泡沫,再用一層網眼纖維包覆泡沫,做到有效回彈。Under Armour更讓Hovr智慧起來,在鞋內放了晶片,消費者使用UA Run App即可記錄自己的跑步數據。雖然產品創新充滿了噱頭,Under Armour也強力宣傳,但是球鞋營收卻依然只維持在年營收 10 億美元,一直突破不了 20% 的營收占比。北美的球鞋市場似乎難以攻破。

Under Armour從 2014 年開始還有另一條潛力產品線,名為Connected Fitness。這起源於 2013 年 11 月Under Armour以 1.5 億美元收購App製造商MapMyFitness公司, 2015 年又宣布以 4.75 億美元收購卡路里及營養計算App製造商MyFitnessPal 。配合Hovr系列跑鞋的UA Run App更是可以記錄,分析和儲存跑步數據,透過建議提升跑步成績。如今Connected Fitness業務的成長動力就是來自訂閱。

這條產品線自從 2014 年起成長相當快,由 2014 年的 1,922 萬美元到 2019 年的 1.36 億美元。五年的年化成長 47.97% 。但日後的成長還是得歸功更多的訂閱,然而Hovr跑鞋的營收成長才是真正驅動訂閱與Connected Fitness產品線的引擎。

產品數量在市場上的成長將使Connected Fitness部門握有更多數據,進而提供更有意義的演算法,最終幫助消費者得到最好的運動體驗。

如今Under Armour想要扭轉乾坤,除了從direct-to-consumer渠道下手來增強與客戶之間的聯繫,轉型以強化品牌也是必要的。要達到強化品牌目標,有效率的產品創新以及用更加嚴謹的流程端出新產品更是重要。

2019 年 5 月,還是CEO的創辦人Kevin Plank強調Under Armour的三年轉型計畫已經進入尾聲。近三四年來,Under Armour也致力於從機能衣走向全系列的運動品牌,不僅開始重視球鞋,女性運動裝備,兒童運動系列,近年來甚至推出休閒產品線了。從男人生意轉性到所有人的生意。但翻開剛剛開出的 2019 年財報,以運動服飾起家的Under Armour,服飾銷售額年增卻年增 0.17% ,投資人寄予厚望的鞋類銷售卻僅僅成長 2.2% 。這樣的成績並還未證明轉型的成功。

Under Armour在業績面臨瓶頸之際,卻又爆出業績造假疑雲,而關於Under Armour是否有誇大季度營收,是否有將營收記錄從某個季度移轉到另一個季度來誤導投資人?目前還在接受美國司法部門和證券交易委員會(SEC)的調查,其實Under Armour從 2017 年 7 月就開始被要求其財報會計作法和相關財務揭露的資料和資訊,但到截稿前,SEC的調查還沒有結論。

而 2020 ㄧ月,身為創辦人的CEO Kevin Plank在近年來公司業績下滑,財報疑雲之後,也離開了公司,由過去曾是加拿大鞋業ALDO的執行長Patrik Frisk取而代之Under Armour CEO的位置。

這些消息無疑對過去業績不好正在轉型的Under Armour股價雪上加霜。畢竟如果在沒有做好長期發展的正確策略下,如果又為了掩飾營收下滑的財報而作假業績,Under Armour肯定罪加一等。

至於Under Armour未來股價是否有望回到 2015 年的每股 50 美元?除了財報疑雲事件落幕,球鞋銷售提高,符合潮流的運動服飾,還有毛利的提升,庫存的降低,才能重新站穩北美市場之外,繼續地向國際擴張。文章下半部將繼續討論Under Armour的財務狀況。

參考資料

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

併購大幅提升營業收益.png)

快時尚退燒搶佔機能新商機_-.png)