Visa 的營收架構

上次提到 Visa(V-US)並非發卡行,不跟持卡人收取年費,也不負責在商店裝刷卡機,不跟商家收費。那麼 Visa 的收入來源是誰呢?

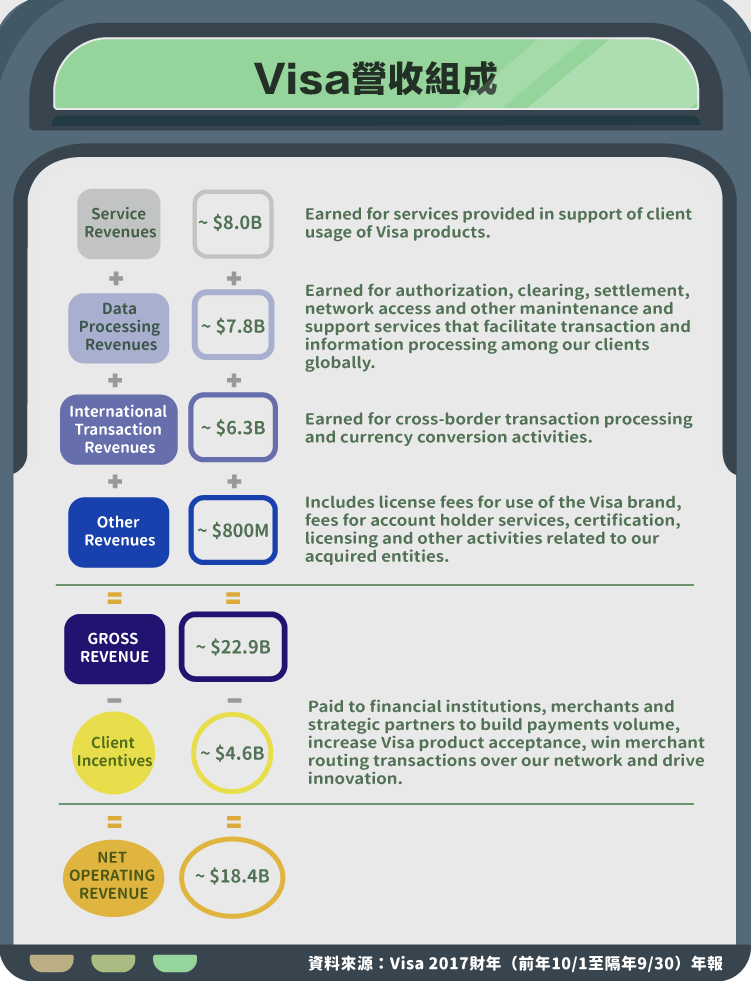

根據下表,營收可以區分成五類:服務收入、資料處理收入、國際交易收入、其他收入以及客戶抽成。

- 服務收入(Service revenue):當消費者用 Visa 卡消費時,Visa 根據金額向銀行(發卡行及收單行)收取費用。

- 資料處理收入(Data processing revenue):當金流產生時,Visa 會協助處理發卡行及收單行間的授權、清算、交割,Visa 會跟銀行根據筆數收取資訊處理費用。

- 跨國交易收入(International transaction revenues):當消費者到發卡行所屬國以外的國家刷卡消費時,Visa 會根據金額收取費用。

- 其他收入(Other revenues):包含銀行用到 Visa 品牌時所產生的授權費用及跟上述三者無關的收入。

- 客戶抽成(Client incentive):這項是收入的減項,當銀行(Visa 的客戶)銷售 Visa 產品所付的激勵獎金。目的為鼓勵銀行收發 Visa 卡、創造持卡人消費金額及筆數。

從上面的描述中可以了解到,Visa 持卡人用卡的 “筆數”、“金額”、“海外消費金額” 越多,Visa 的營收越高。

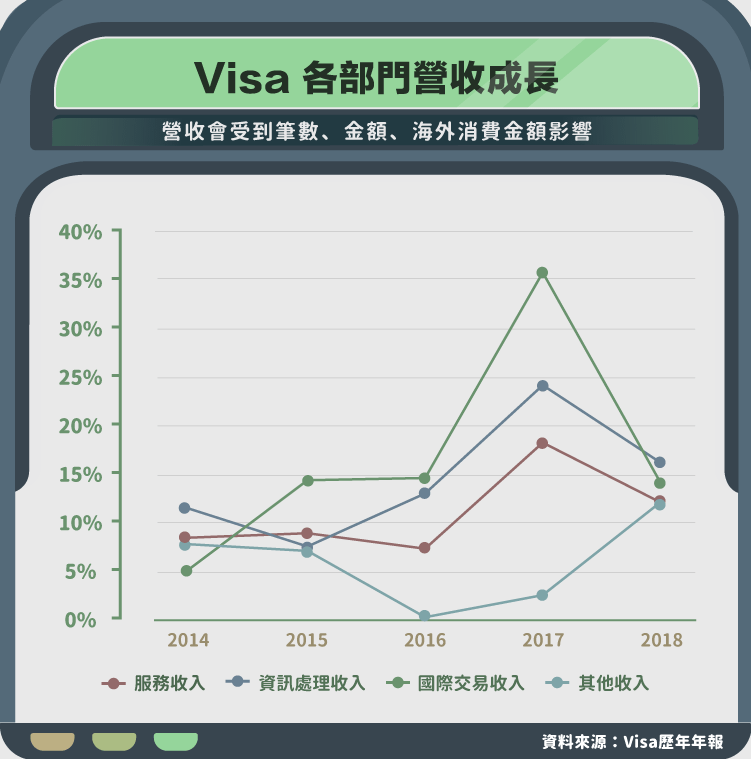

Visa 營收在 2013~2017 財年間以 12% 的複合成長率增加,其中在 2017 財年因為併購 Visa Europe 使得營收成長 22%。從業務類別來看,跨國交易收入在 2017 財年成長 36%,主要也是受併購案影響。在 2017 財年以前各部門營收成長率則比較穩定,整體成長率約 10%。值得注意的是客戶抽成在 2017 財年成長 34%,代表 Visa 花更多錢在請客戶增加推銷公司產品,可能代表競爭變劇烈或生意變好。

基於這些數據,可以想像 Visa 是一家營收穩健成長型的公司。費用可能會是影響獲利的主要變數。

併購 Visa Europe 的影響

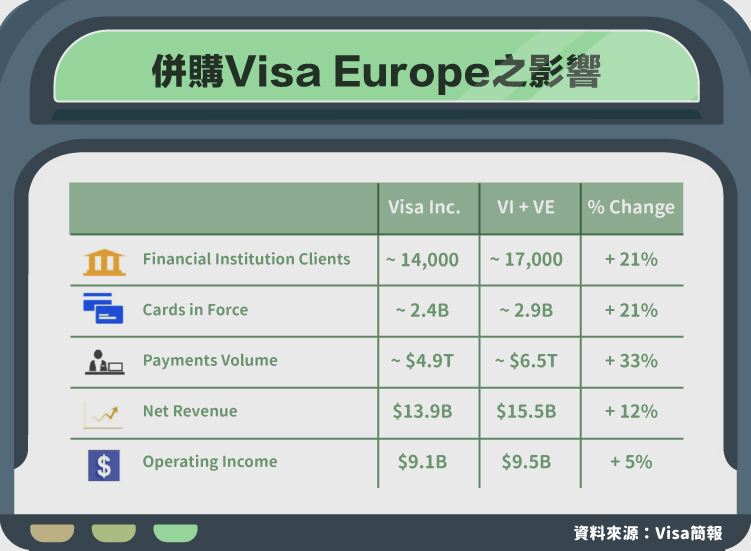

Visa Europe 在 2007 年重組後成為獨立公司,在 2015 年底 Visa 宣布將發行新債來併購 Visa Europe,交易於 2016 年 6 月完成。

在合併以前,Visa Europe 的業務遍佈歐洲各國,所有者為歐洲各大銀行,Visa Europe 會使用 Visa 建立的支付網路,每年支付給 Visa 一筆費用。在合併之後,Visa 可以把歐洲業務整合進全球業務,除了增加跨國交易的營收外,效率也可能提高。

更重要的是 Visa 可以向客戶漲價,過去歐洲銀行同時為 Visa Europe 的客戶及股東,雖然在歐洲算壟斷地位,但組織目的並不是讓獲利最大化。Visa 在財報中表示歐洲業務將從以前的協會形式轉往追求獲利(From the prior association business model to a for-profit model),因此可以期待來自歐洲業務的營收有顯著成長。

這個併購也有負面影響,公司在 2016 財年以前沒有長期負債,但為了併購 Visa Europe 發行了 166 億美元的長期債務,每年增加了 5.62 億美元的利息支出。

財務比率分析

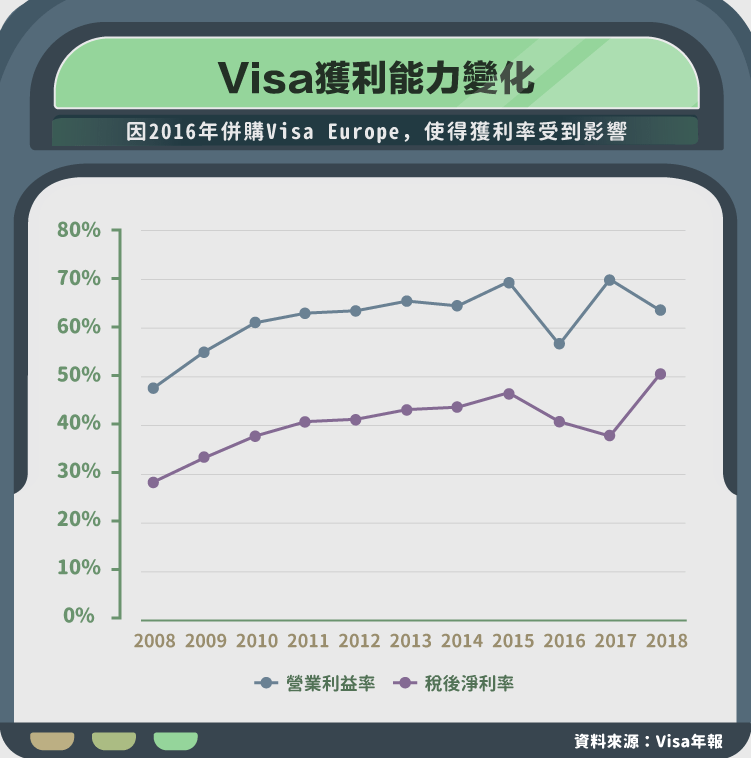

Visa 的業務屬於高利潤事業,營業利益率從 2008 財年的 47% 成長到 2017 財年的 69%,相較於許多毛利率都未達 60% 的公司來說,Visa 的獲利能力堪稱驚人。這個成績主要跟商業模式、Visa 的競爭優勢以及規模經濟有關。在 2016 財年因為併購 Visa Europe 的相關費用影響導致營業利益率下滑,2017 財年就回到成長軌道。

淨利率方面自 2008 財年以來增加的幅度雖然不如營業利益率,但也從 27% 成長到 36%,移除掉併購案影響後,2017 財年的淨利率會達到 45%,也是回到上升趨勢,2018 財年則受到稅改影響,實質稅率從 2017 財年的 42% 降低到 20%,帶動淨利率成長到約 50%。

未來影響公司獲利率的主要因素為競爭及併購後的整合。競爭變劇烈後不但會讓營收項目中的客戶抽成增加,也可能會讓營業費用中的行銷費用增加,但從過去幾年的資料來看行銷費用成長率都低於營收成長率,所以短期內這應該不是主要風險。另一方面 Visa Europe 的併購案則有較大的不確定性,如果整合過程不順利,則對獲利率有負面影響,而如果 Visa 順利在歐洲市場漲價則對獲利率有正向影響。

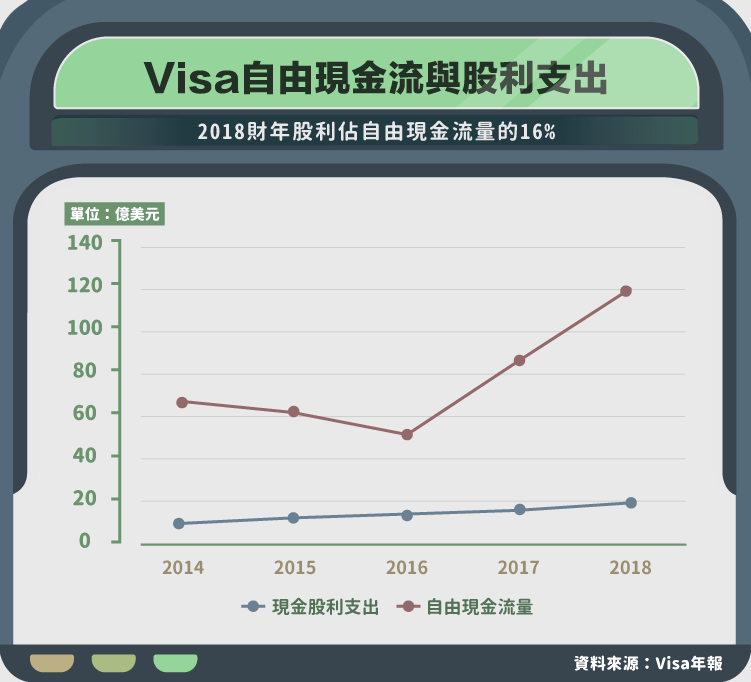

根據 Visa 2018 財年年報中的數據,Visa 在全球信用卡市場(不含銀聯資料)有超過 50% 的市佔率,未來成長主要會受整體信用卡刷卡金額或刷卡次數影響,對 Visa 來說並不需要大量的投資來支撐公司營收成長。在公司營收穩定成長下,自由現金流也能持續增加,並以股利或股票回購的方式提供股東報酬。

檢視公司上市以來的自由現金流,僅有 2013 年出現明顯下滑,原因為 Visa、MasterCard(MA-US)與多家銀行遭店家提出反托拉斯控訴,Visa 在 2013 年中支付 37 億美元,為一次性支出。

自由現金流的成長也體現在股利上,從 2009 財年以來,每年的每股現金股利從 0.11 美元增加到 2018 財年的 0.825 美元。即使已經增加了 6.5 倍,2018 財年股利僅佔自由現金流量的 16%,代表股利還有很大的成長空間。

未來趨勢

Visa 未來的成長動能可分成三種:市佔率提高、消費力提高以及信用卡消費率提高。在信用卡產業較為成熟的地區中,市佔率不容易出現巨大變化,成長主要仰賴後兩者。

前者例如美國這類信用卡滲透率已高的地區中,成長跟著消費力趨勢變化。而後者則是像西班牙、義大利及波蘭等歐洲大國,根據公司在法說會中表示,現金交易目前仍佔這些國家總交易量的 60%,是 Visa 未來成長機會。

另一方面,信用卡產業較不成熟的地區則是 Visa 主要成長目標。舉印度為例,雖然有許多當地的兢爭者,但 Visa 的市佔率快速成長,目前已經有 50% 以上的市佔率,2016 年的廢鈔政策更帶動當地非現金交易成長快速。除了印度之外,東南亞及南美等地區也都屬類似情況。

中國市場則是另一種情況,中國已經有一定的信用卡消費量,人民消費力在成長中,但 Visa 受到當地政府管制而無法直接進入該市場,而中國只有銀聯提供相同的服務。目前 Visa 及 Master Card 已重新向中國監管機關申請設立銀行卡清算機構,如果通過後將是 Visa 另一個成長來源。

結論

Visa 的商業模式非常簡潔,營收按照刷卡筆數及消費額計算,消費力提高及非現金支付的普及為主要成長動能,目前來看這兩點都是難以反轉的趨勢,因此風險不大,可以預期營收會持續成長並提供充足的自由現金流。

若中國政府解除管制,該市場將為 Visa 帶來新一輪的成長。但目前中美關係緊繃,投資人應保守看待這個機會。

資料來源:Visa 公司年報及法說會簡報

【延伸閱讀】