2014 年 12 月 30 日,中國南車和中國北車正式宣佈雙方以南車換股吸收北車的方式進行合併,由中國南車向中國北車全體 A 股換股股東發行中國南車 A 股股票、向中國北車全體 H 股換股股東發行中國南車 H 股股票,擬發行的 A 股股票將申請在上交所上市流通,擬發行的 H 股股票將申請在香港聯交所上市流通,中國北車的 A 股股票和 H 股股票應予以註銷,合併後的新公司更名為「中國中車股份有限公司」,簡稱「中國中車」(601766-CN)。

至此,一個坐擁全球最大軌道運輸設備製造商、全球高鐵技術最大供應商地位的「巨無霸」誕生,資本市場處於對強大規模效應及國內超級壟斷地位下即將產生巨額利潤的高預期,資金大量湧入,中車股價一飛沖天。A 股從橫盤多年的每股 3-4 元(編按:人民幣,以下同)竄升至 2015 年 4 月 20 日盤中最高每股 39.47 元,H 股股價的波動則極為相似,也在當年 4 月 20 日達到歷史最高峰每股 20.65 港元。

然而,此後中車股價迅速墜落並再次進入漫長的盤整期,目前 A 股和 H 股股價分別在每股 10 元、每股 8 港元左右搖擺。

都說股市有兩條投資思路:強者恆強或物極必反。顯然,中車的走勢是物極必反、盛極必衰的一類。

說到這裡,或許很多讀者心有不甘。論規模、論技術、論地位,中車早已成為軌道交通領域的「貴州茅台(600519-CN) 」,但為何茅台能強者恆強,從 2014 年初每股約 120 元漲至 2017 年每股約 799 元並持續在高點盤旋,中車卻不被資本市場看好長期投資價值?

的確,就消費市場而言,中車堪比茅台、甚至優於茅台。國內高端白酒市場由茅台獨大、卻並非只有一家,五糧液(000858-CN)、老窖(000568-CN)都是競爭對手;但在國內軌道交通市場,中車的老大地位早已被「蓋棺定論」,中鐵若離開了中車可謂是寸步難行。

中車的價值到底是不是被低估,其中原因來自財務、壟斷風險、品牌、市場壁壘、宏觀環境、競爭環境⋯⋯等多個面向,以下讓我們來一一說明。

合併後的中車獲利能力並未提高

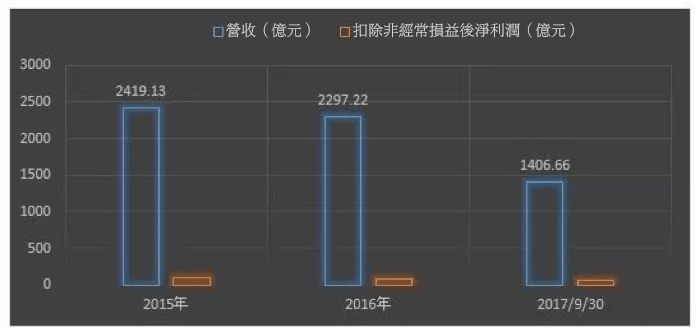

財務層面,合併後的中車並未如市場想像般呈現出規模效應下快速賺錢的態勢。2015 年、2016 年、2017 年前三年度,中車的扣除非經常損益後淨利潤分別為 91.85 億元、90.04 億元、59.89 億元,年增率為 100.85%、-1.97%、-10.43%。其中,由於合併報表的緣故,2015 年的淨利潤增速基本上不具有參考性,因此可以看出中車的獲利能力不僅未獲得有效提升、反而還下降了。

圖一、中國中車近年營收及扣除非經常損益後淨利潤

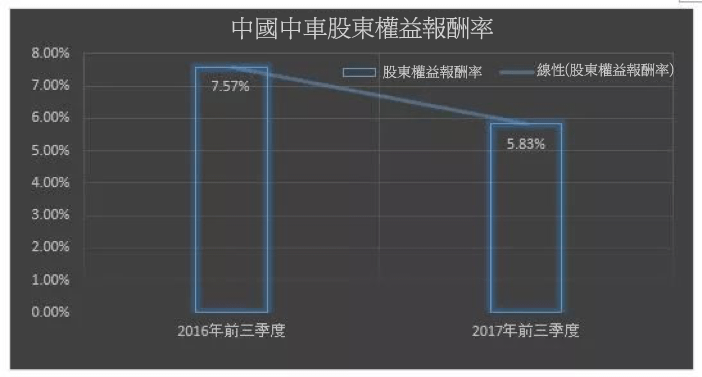

在投資者最關注的股東權益報酬率(ROE)指標上,受利潤下降的影響,2015 年、2016 年則分別為 12.47%、11.21%,2017 年前三季度則從去年同期的 7.57% 降至 5.83%。

圖二、中國中車股東權益報酬率

從國內上市公司多年的表現而言,股東權益報酬率如果能夠常年保持在 15% 以上,基本上就算是一家績優公司了。中車的股東權益報酬率顯然沒有達到這個標準,拋開負債比率小幅下降這個不利 ROE 的因素(2015 年 63.56%、2016 年 63.41%),中車 2015 年 A 股本益比最高達 200 多倍,市值上兆,股價淨值比超過 10 倍,皆已遠遠超過同業平均水準。從長期投資的角度來看,本益比、股價淨值比越低,標的的投資價值就越大,如果能夠再展現出不錯的利潤成長趨勢,基本可以認定為物美價廉。然而,中車顯然是不符合上述要求的,在股價上漲空間已接近天花板的情況下,利潤竟然還呈現負成長,如此一來要用什麼來支撐龐大的市值?最終下跌則是必然的。

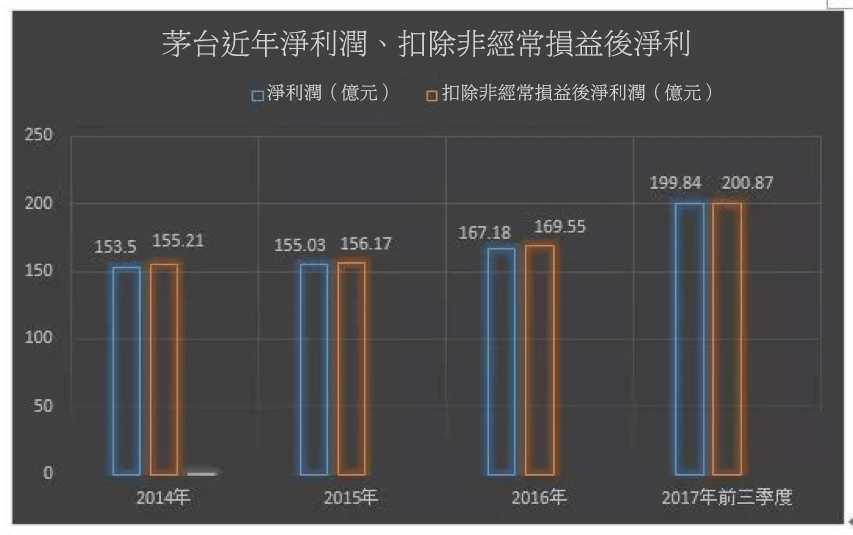

再來看看茅台,雖然二者分屬於不同產業,但就投資而言卻有著異曲同工之妙。縱觀茅台有財務數據的 20 年,其扣非淨利潤一直呈現正成長,同時扣非淨利潤常常高於淨利潤,這在資本市場是非常罕見的。例如,近三年茅台淨利潤為 153.50 億元、155.03 億元、167.18 億元,扣非淨利潤卻為 155.21 億元、156.17 億元、169.55 億元,僅以此指標來看,茅台主營業務的獲利能力非常強大。

圖三、茅台近年利潤表現

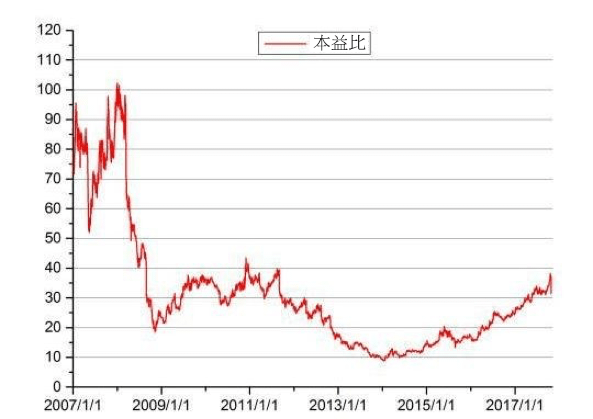

股東權益報酬率方面,茅台歷年都保持在 20% 以上,2012 年甚至達到 45%,營運現金流量淨額也一直維持上升狀態。但是,茅台在 2012 年的本益比只有 20 倍左右,和五糧液差不多,2013 年至 2014 年則出現了本益比下滑。在利潤成長趨勢穩定、本益比下滑的情況下,茅台顯然更具投資價值。

圖四、茅台歷年本益比

接下來再談談影響中國中車股價的幾個因素:

鐵路投資縮減,中車訂單面臨下滑危機

中車的主營業務包括機動車、動車組與客車、貨車、通用機電、城軌車輛的研發、設計、製造、修理、銷售、租賃與技術服務,主要服務於鐵路行業,是基礎建設投資的重要方向。

中國鐵路在經過多年的高速發展後,截至 2017 年末營運里程達 12.7 萬公里,居世界第二。其中,高鐵營運里程 2.5 萬公里,佔世界三分之二。隨著鐵路網規模擴大、覆蓋率提高,民眾的出行需求被大幅緩解,鐵路投資開始進入縮減週期。

從歷年國家對鐵路投資的數據來看,鐵路固定資產投資從 2015 年開始逐年下降。

圖五、2011 ~ 2018 年中國鐵路投資情況

2017 年中國的鐵路投資為 8,010 億元,然而,據中國鐵路總公司工作會議披露,2018 年中國全國鐵路固定資產投資僅安排 7,320 億元,其中國家鐵路 7,020 億元;投產新線 4,000 公里、高鐵占 3,500 公里。由此可見,鐵路投資計劃比 2017 年的 8,010 億元大幅裁減 690 億元,縮減比例 8.6%。

而中車目前的訂單主要集中在中鐵總一家,佔到中車總訂單的 50% 以上,在中鐵降低總投資的情況下,中車的訂單勢必會被削減。

圖六、中國鐵路歷年營運里程數

由國家鐵路「十三五」發展規劃來看:鐵路網絡規模到 2020 年達到 15 萬公里,其中高速鐵路 3 萬公里,覆蓋 80% 以上的大城市;到 2025 年,鐵路網絡規模達到 17.5 萬公里,其中高速鐵路 3.8 萬公里,網絡覆蓋進一步擴大。

就軌道交通運輸設備建造週期來看,一般高鐵通車前一年內為動車組交付高峰期,地鐵通車前半年到一年為地鐵車輛的交付高峰期,但根據地鐵業務的不同設計規劃,地鐵車輛設備訂單週期可能長達 2 – 3 年。就此可以推斷,2017 – 2018 年中車來自國內市場的訂單將達到頂峰。

2020 – 2025 年間,鐵路網規劃里程將以每年約 0.5 萬公里的增速延伸,其中,高速鐵路增速約 0.16 萬公里/年。從上表我國鐵路歷年營運里程變化可以看出,相較前幾年平均 0.25 萬公里/年,高速鐵路里程的增速已明顯放緩,在這種情況下,中車來自國內市場的訂單將大幅縮減。

但值得注意的是,隨著高鐵運營里程的增長,上兆規模的維修市場蓄勢待發,或許又將成為中車的一個業績突破點。

城市地鐵領域,比亞迪雲軌「來者不善」

隨著長距離鐵路運輸市場的飽和,城市地鐵就成了中車釋放產能的出口。從目前來看,中車依然在城市軌道交通領域一家獨大,但不可忽視的是,比亞迪的雲軌(跨座式單軌列車系統的別稱)已準備進入市場。

和地鐵相比,雲軌具有投資小、爬坡能力強、轉彎半徑小、適應多種地形、噪音小、維護成本低、綜合建設技術要求和總體造價成本低以及施工週期較短等優點,高度適合中小城市。從當下趨勢來看,雲軌可謂「來者不善」,2017 年在深圳坪山、廣安、銀川、安陽、蚌埠、濟寧等地相繼簽約開工,2018 年全國已有 15 到 20 個城市有意向投建雲軌。更重要的是,雲軌的出現可以說和當下經濟的「新形態」一脈相承,即新型城鎮化,發展三四線城市。

反觀地鐵建設,在高潮迭起多年後,眾多大城市也已完成地鐵建設規劃,在這種情況下,城市軌道不可避免地要下沈到三四線城市。而地鐵因為造價高、建設週期長、運力大等原因,並不匹配三四線城市的需求,雲軌的競爭力不言而喻。

然而,作為中國製造的名片,中車在兼顧國內市場的同時,還得要走出去才是關鍵。

國外市場,高手環伺

目前,在全球軌道交通運輸設備製造領域中,中國中車的競爭對手主要有日本川崎重工(Kawasaki Heavy Industries, 7012-JP)、加拿大龐巴迪(Bombardier, BBD.A/B-CA)、德國西門子(Siemens, SIE-DE)與法國阿爾斯通鐵路(Alstom, ALO-FR)⋯⋯等。

縱觀幾大對手,川崎重工為日本百年製造業巨頭,雖然在規模上處於劣勢,但一直聚焦在品質與交貨期,例如新幹線即在國際市場享有盛譽。

龐巴迪為加拿大交通運輸製造巨頭,業務涵蓋飛機製造、地面軌道交通設備,在西歐和北美是可以與波音(Boeing, BA-US)、空中巴士(Airbus, AIR-NL)相提並論的企業;而該公司在 2017 年得益於鐵路業務的強勁表現,業績增幅明顯。

西門子和阿爾斯通聯合體的優勢更多在於技術。

和上述巨頭相比,中車質優價低是最大競爭力,據 Desjardins Capital Markets 介紹,2017 年中車約佔有一半的全球市場份額,西門子和龐巴迪各佔 12%,阿爾斯通為 11%。由於中國高鐵起步較晚,因此雖然技術已達世界領先地位,但是知名度仍舊較競爭者來得遜色一些。

受到上述影響,再加上貿易保護主義抬頭、文化差異等因素,中車的海外市場開拓一直呈現著跌跌撞撞、艱難前行的狀態。2017 年,中車相繼失去紐約地鐵項目的百億大單和英國高鐵項目的訂單,以致於使得海外訂單驟降。

綜合來看,目前全球市場仍以歐美和日本企業為主流,其憑藉著核心技術和長期以來形成的安全、品牌口碑⋯⋯等維持著自身的競爭地位。中車雖然實力強勁、市場拓展迅速,但很多時候仍然受制於品牌影響力。

未來,中車如果能將競爭力提升到價格和技術以外的品牌、資本、服務⋯⋯等全方位競爭,那麼投資價值相信不可小覷。

《雪球》授權轉載

【延伸閱讀】