1

產業

前一篇我們了解到中工手上案子非常多,而且又擁有 12 戶很有價值的陶朱隱園,再加上京華城的出售利益,一切看起來都非常美好,但為什麼中工股價依然不到票面價值?實際上獲利情況又是如何?讓我們一起來分析看看!

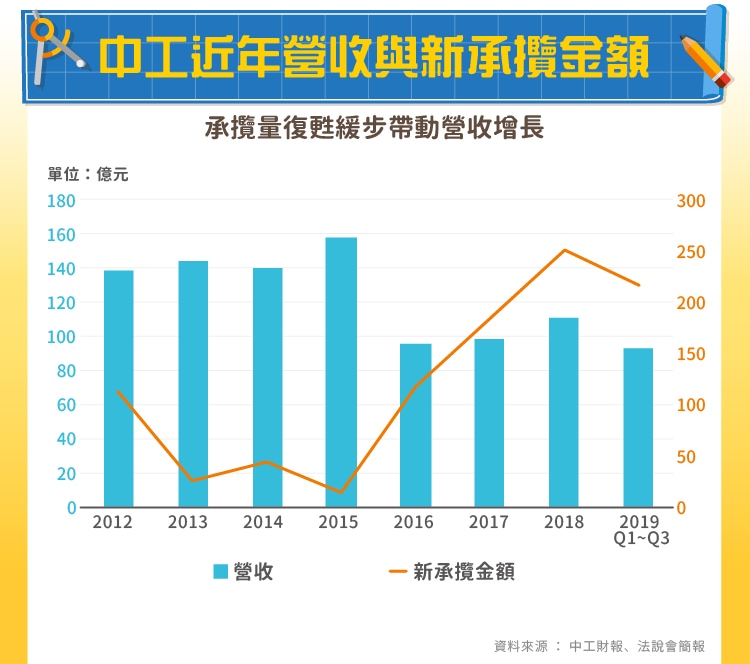

前一篇文章提過, 2013~2015 年的新承攬金額極低,而且少了出售土地帶來的營收,使 2016 年的營收呈現斷崖式的減少。不過在 2016 年開始,中工積極承攬各類工程,由於工程多是工期較長的公共工程,一個案子的營收要分為五到十年來認列,所以新承攬的金額雖然在 2018 和 2019 年都超過 200 億元,但營收仍不到 200 億元,不過從趨勢來看,從 2016 年開始,每年的營收都是有持續增加的。考量到近年新承攬的案件還有部分未反映在營收上,未來營收仍有繼續成長的空間。

除了工程以外的營收,人力派遣、影院等,過去幾年營收貢獻都相對穩定,不過未來的成長空間也就比較小。

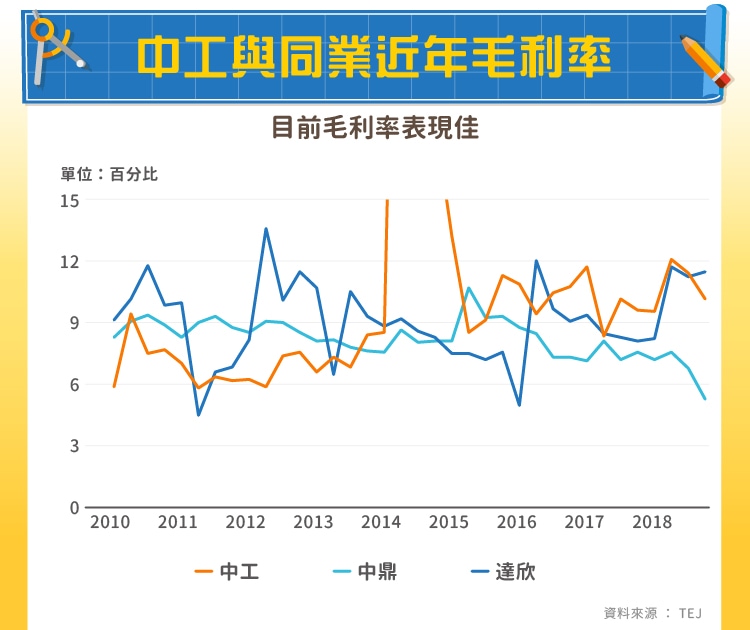

2016 年以後,中工毛利率多半在 9~12 %之間,或許是由於 2016 年開始工程承攬佔比下降,其他毛利率比較高的業務相對來說比重增加所致,從其他承攬公共工程為主的同業欣陸( 3703-TW )、工信( 5521-TW )等的工程承攬業務推測,公共工程承攬的毛利率大概在 5~8% 左右,而中工應該在這區間中是比較高的。

而大家或許會好奇為什麼 2015 年中工的毛利率會特別高,主要是當年度營收中包含出售土地的部分(可參考前一篇營收比重圖),這塊業務甚至將 2015 年第一季毛利率拉到 44% ,是屬於異常情況。

那麼既然這幾年營收有在成長、毛利也還不錯,怎麼中工還是雞蛋水餃股呢?

營業費用或許透露了些許訊息,相較於同業,中工的毛利率一直都是比較高的,尤其在 2016 年以後更是如此,主要原因有兩個,第一是 2016 年營收大幅下滑,而營業費用的降低相對來說比較少,因此費用率攀升,第二是中工有三成營收是來自其他業務,相較純做工程的中鼎( 9933-TW )和達欣費用較高,欣陸由於有大概兩成的營收來自建設業務,因此毛利較高,費用率也較高。

2016 年以後中工在營收回升的情況下逐漸減少營業費用,這是個好現象,如果能持續維持上述好現象,營收上升,毛利率穩定,則營業毛利增加,營業費用減少則營業利益增加,或許能帶動股價增加。

中工各部門當中,工程的獲利貢獻還是最多,其他業務則是有逐年改善,建設開發部門則是因為近幾年比較沒有推出新案,對於獲利貢獻不佳。

除了本身獲利情況沒有太好之外,股本高達 150 億元也是重要原因,近幾年每股盈餘都不多,股價自然也上不去。

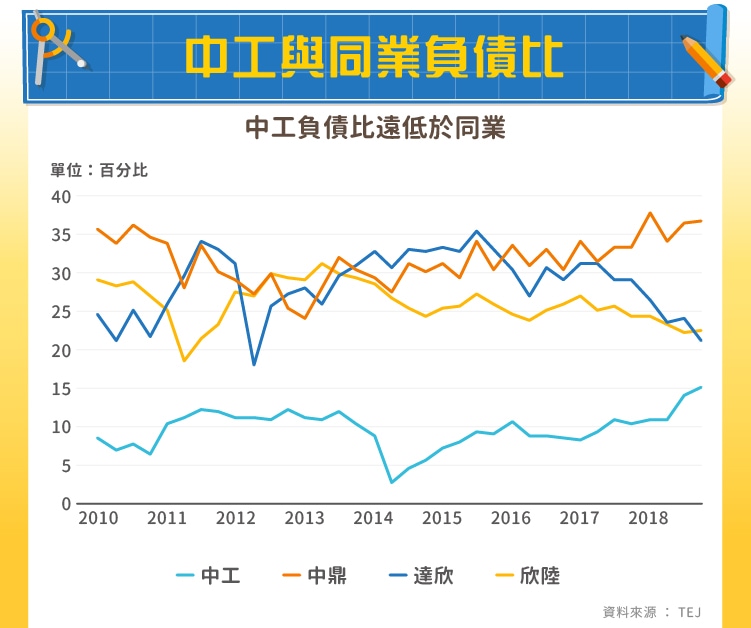

負債雖然聽起來是比較負面的詞語,不過客觀上來說是一種增加公司財務槓桿的方式,而且在現在這種低利率時代,負債通常相較於權益的籌資成本低。

目前中工的負債比率遠低於同業,雖然 2014 年後持續上升,但依然有一段落差。

流標多次的京華城終於在 2019 年九月賣給了中石化( 1314-TW ),雖然是出售,但其實中石化本身就持有四成京華城股權,實質上是左手換右手的交易。不過即使中工和中石化同屬威京集團,中工手上的京華城股票依然能認列相關的出售利益。根據中工 2018 年年報所示,中工持有 23 萬張京華城股票,按每股票面價值 10 元推估,帳面價值約為 23 億元,年報顯示之普通股持股比例為 23.51%,不過因為仍有特別股部分中石化持有更多,所以只有三萬張特別股的中工,總持股比例可能會有所降低。

按照京華城公司登記的資本額 155 億,推估中工稀釋後持股可能會在 17% 左右。以京華城的交易金額 372 億來計算, 17% 的交易金額為 63 億元,而中工對京華城出資若以票面價值 10 元估算,預計將可獲利 37 億元左右。以上金額僅透過有限資料估算,可能與實際獲利金額有很大差距,不過 2020 年中工藉由京華城獲利機會很大。

在中工的法說會當中不只一次強調陶朱隱園不只是豪宅,而一件藝術品,因此工期時程恐一再延後,意味成本可能將持續提高,對於藝術品,成本恐怕也是無上限的。

中工取得的 12 戶中有四戶取得成本是我們看得見的,總共 42.78 億元,每坪高達 357 萬,意味著未來出售的價格應該在這之上,這次交易的價位已經打破台灣豪宅總價和單坪價格的紀錄,富豪們究竟會不會為了這件「藝術品」買單,我們這些凡夫俗子很難了解。

若是陶朱隱園能順利高價出售,將能對中工獲利有很大助益,不過若是成交困難或是價格不如預期,則恐怕將帶來巨額損失,值得我們持續觀察。

中工營收有機會增加,營業成本與費用也有控制,工程部分的獲利是可預期的。不過京華城與陶朱隱園這兩大讓人矚目的案子則還不明朗,對於中工將會帶來多大的影響,讓我們繼續看下去~

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!