1

投資

上週我們談到 Microsoft(微軟(Microsoft, MSFT-US), MSFT-US)轉型的二個主軸,Office、ERP 系統轉型訂閱制以及 Azure 等雲端應用,那麼具體來說,微軟轉型的成效如何顯現在財務表現上呢?就讓我們一起來了解。

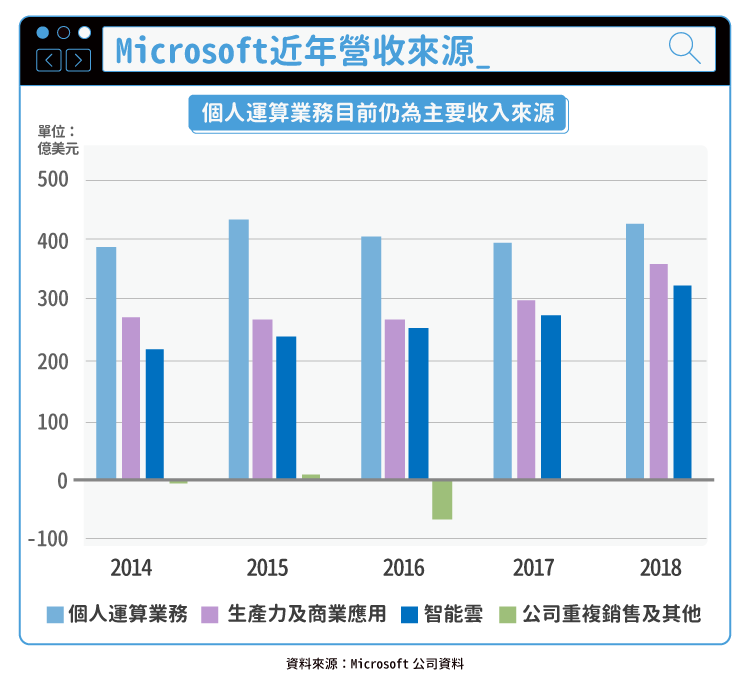

首先,我們按照慣例介紹微軟的業務區分,微軟將其業務區分為三大塊做揭露:

1、個人運算業務(More Personal Computing):這項業務主要包含與消費端相關的產品服務,如:Windows 系統、Surface 平板筆電硬體、遊戲(包括 Xbox 軟硬體收入、遊戲授權收入)以及搜尋引擎和網站廣告收入,此塊業務在 2017 年佔營收比重達 38%,其中遊戲營收占總營收比重為 9.4%;Surface 營收則為 4.2%。顯示即使微軟持續轉型,老本行仍為其重要的營運支柱之一。

2、生產力及商業應用(Productivity and Business Processes):此塊業務主要包括微軟大部分的軟體產品,如:商業軟體 Office(個人版及企業版)、Office 365、微軟 ERP 系統 Dynamics 和近期併購的 LinkedIn 皆屬於此類,2017 年時此業務佔營收比重達 32%。

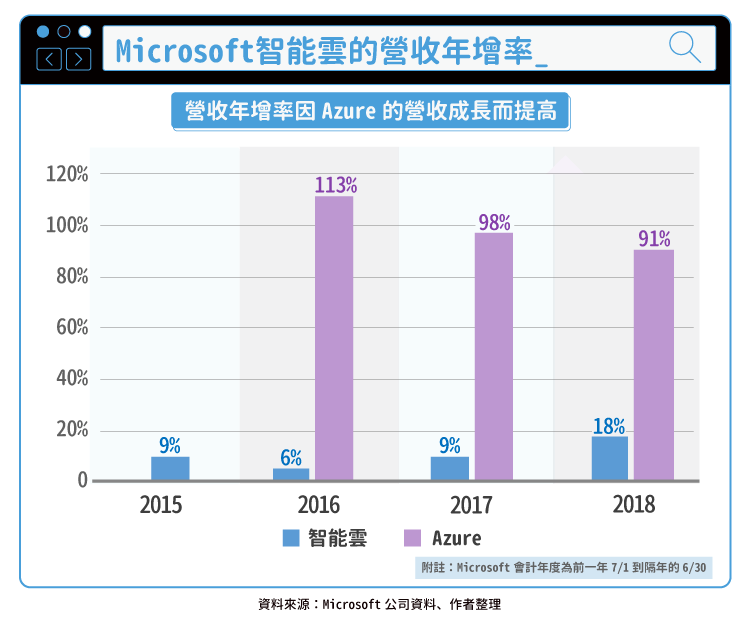

3、智能雲(Intelligent Cloud):此塊業務包括微軟雲端系統 Azure、伺服器產品以及企業服務及諮詢收入,此塊業務在 2017 年佔營收比重達 29%,為微軟近年成長最快的部門之一,2014~2018 會計年度營收年均成長 10%。

然而,若僅僅是透過三大業務的營收結構,我們很難看出微軟轉型的成效,主要是因為公司把轉型業務和過去的單機業務混合在一起,以 Office 為例,無論是個人版 Office 還是企業版 Office,公司並沒有揭露雲端和單機版個別的營收,因此,我們只能從每季公司揭露的間接數據來旁敲側擊。

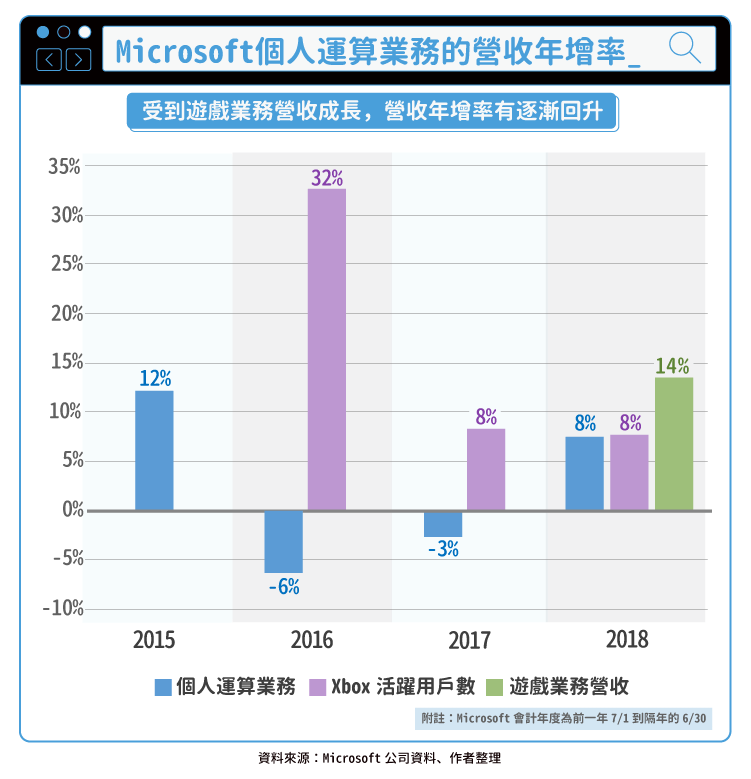

從營運矩陣我們可以觀察到一些亮點,首先就是在個人運算業務,儘管 Windows 作業系統業務已經處於成熟狀態,但是近期受到 Surface 以及遊戲業務營收雙位數年成長挹注下,這塊老本行營收年增率也逐漸回升。

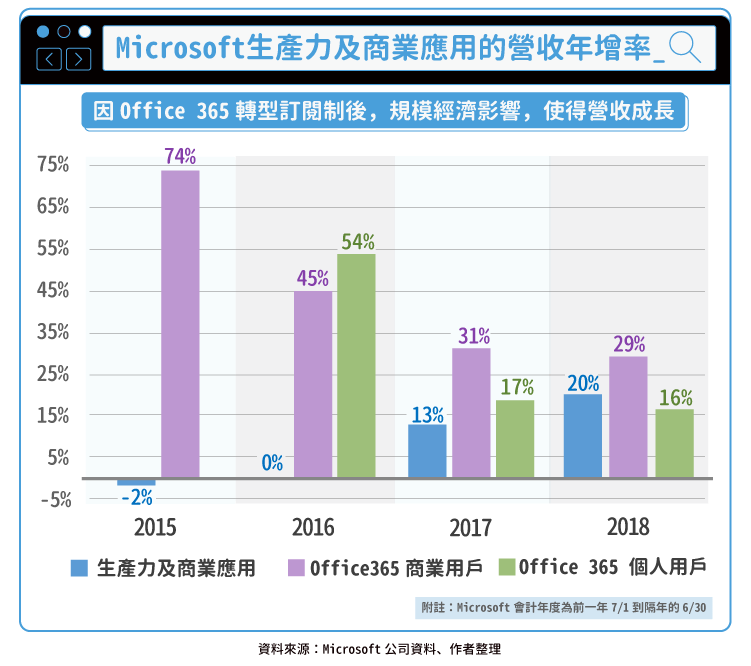

第二點是我們在上週有提過的,Office 365 營收年增率也隨著逐漸完成轉型而加速成長,在剛開始轉型時,Office 營收年增率皆為負數,最好的狀況下也只有個位數成長,但近期營收年增率皆已達到 10% 以上的水準,顯示訂閱制已經成為 Office 的主要營收組成,未來訂閱戶數將逐漸與營收成長趨同。

最後,Azure 與伺服器及雲端、智能雲營收成長率差異仍然巨大,表示 Azure 在其營收組成中,很可能只佔非常低的比重,但隨著營收比重上升,智能雲的營收年增率也逐漸受到 Azure 的高成長拉抬,為微軟暨訂閱制轉型、遊戲業務之後,第三個成長動能。

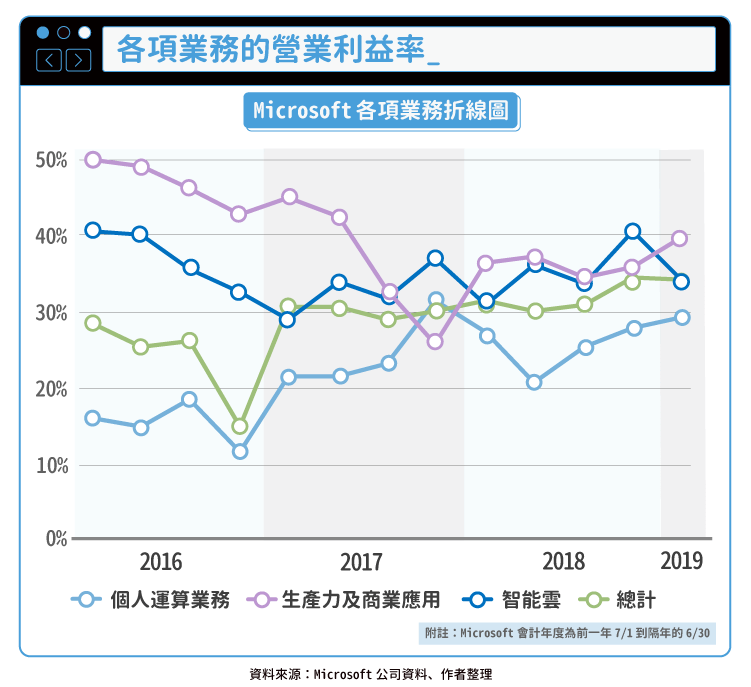

在利潤率方面,三大業務也各有表現,除了個人運算業務營業利益率最低之外,生產力及商業應用業務在完成轉型之後,營業利益率逐漸受惠規模經濟效益而逐漸回升,智能雲方面同樣受惠 Azure 高成長帶來的規模經濟,整體來看,微軟整體營業利益率已經走出谷底,未來很可能是一條長期上升的軌道。

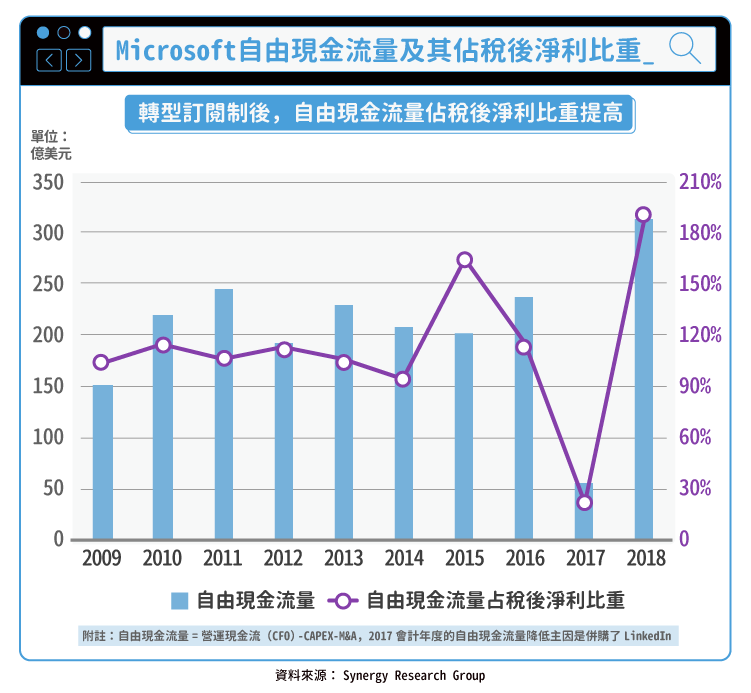

另外一個明顯的財務改變即為自由現金流量的變化,在 2014 年以前,自由現金流量基本上和稅後淨利一致,主要反映微軟販賣軟體方面強大的收現金能力,然而,在轉型訂閱制及朝雲端轉型之後,自由現金流量開始快速累積,遠遠超過當年度稅後淨利,主要是因為訂閱制的效益顯現–遞延收入上升所導致,這方面的轉變讓微軟在資金方面更無後顧之憂。

微軟過去訂閱制及雲端的轉型,基本上奠定了現今成功的基礎,筆者認為微軟仍在一條非常長的賽道上,如商用軟體市場的擴大、企業在雲端建設的轉移。從納德拉最新的部門調整我們也可以看出,以往的舊業務已經不是現在的重點,雲端建設及應用才是微軟真正想走的方向。因此其策略也從「行動為先、雲端為先」轉換為「雲端為先」。

有興趣的投資人可以藉由持續關注微軟營運矩陣來觀察其策略的成效,並藉此評估公司的營運狀況是否符合預期。

資料來源:年報、法說會等公司資料

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

訂閱制後的營收變化_.png)

兩大營收成長動能_-.png)

電競硬體後進者_-.png)

中美貿易戰衝擊公司業務_-.png)