(圖片來源: VFC Website)

(圖片來源: VFC Website)

我不需要在每家公司或是每種產業都是專家就能夠找到絕佳適合長期投資的股息成長企業。簡單易懂的投資比較不會出差錯,畢竟了解可口可樂(Coca-Cola, KO-US)的風險與報酬比起了解剛起步的生技公司都還沒獲利只能用猜測的要簡單的多。

投資於我了解的企業就是”留在我能勝任的領域”,一如其中一條我最喜歡的巴菲特語錄如下:投資者需要的就是有能力鑑賞我選擇的企業,注意選擇的意思是:我不需要成為每家公司的專家,或是很多公司的專家。

你只需要能夠鑑賞在你能力範圍內的企業即可。至於那個範圍有多大,反倒不是那麼重要,知道自己的能力邊界,才是極其重要的。– Warren Buffett

留在我擅長的能力範圍中,了解自己得能力邊界,才是極其重要的。即使損失一次絕佳機會 (賠上長時間等待下次機會) 也好過犯了錯誤而遭受永久的資本損失。謙遜是人們少見的美德,誰不想要什麼都知道。

我可以借助時間透過研究慢慢的擴大能力範圍圈,但絕對不是急於把大筆金錢賭注於我不熟悉的企業上。遺憾的是,許多投資者就是這麼做。投資並不會因為難度等級提高而給我更多經驗值加成。投資於我不了解的企業,正如玩撲克牌時連牌是都什麼都沒看,也許有時會走運,也許不會。

細細研究企業的三年時間,從中期開始,我發現投資風格會自己找上我。因為風格就是反映我內心的渴望,符合我長期目標的企業,當我遇見它時,我真的就會知道,我遇見了。當我一段時間回首時,才會意識到,我喜歡簡單易懂而變動緩慢的企業模式。簡而言之就是消費型這類老掉牙 Old fashioned,而這就是我能勝任的能力邊界。而今天要評估的企業就是這麼樣類型的企業,簡單、易懂而需要它。

投資就像人生的自我修行, 我分享的只是我個人的評估方式與思考邏輯,很適合我個人,每研究一家企業,我便從中獲得一分知識也得到許多樂趣。

我認為好的高股息=配息來自於充足盈餘+能夠持續+企業獲利成長+股息持續成長

評估的主角為 VF Corp.,以下將以股票代號 VFC 做為簡稱。

摘要:

- 股息連續成長 44 年

- 百年老店仍保有穩健成長動能

- 獨特商品組合,找到服飾定位

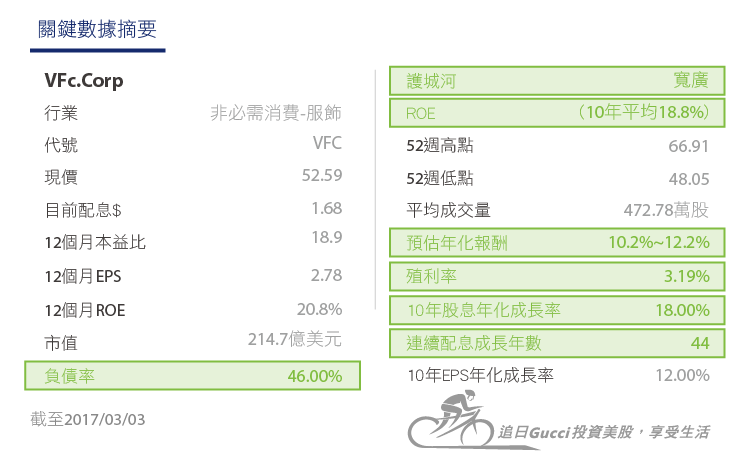

基本資料

股息連續成長 44 年,配息每季 0.42 美元,殖利率 3.19%,現價 52.59 美元,10 年股息年化成長率 13.8%

VFC 成立於 1899 年,為全球最大的服飾供應與製造商,包含了牛仔褲、運動服飾、戶外休閒、工作服、皮件,此外還有鞋子。零售業當中的服飾,是個不容易孕育出高品質企業的產業區塊,因為流行變遷與高度競爭等原因。

儘管如此, VFC 在困難的環境中,仰賴了它的競爭優勢下,達成巨大的成就。其中之一就是品牌價值,包含廣為人知的 North Face、Timberland、Vans 與 Lees。其二就是全面的商品鏈,無論在服飾類型或者市場價格區隔上都是。儘管電商威脅著許多傳統零售,然而 VFC 的 DTC (Direct to consumer) 策略,一種結合大數據的多通道營銷平台,有效的減緩外在威脅。

舉例而言,在新季報中,DTC 成長 11%,且 Q4 占據整體營收達 37%,占 2016 全年營收 28%。

關鍵數據摘要

企業質化分析

企業總覽

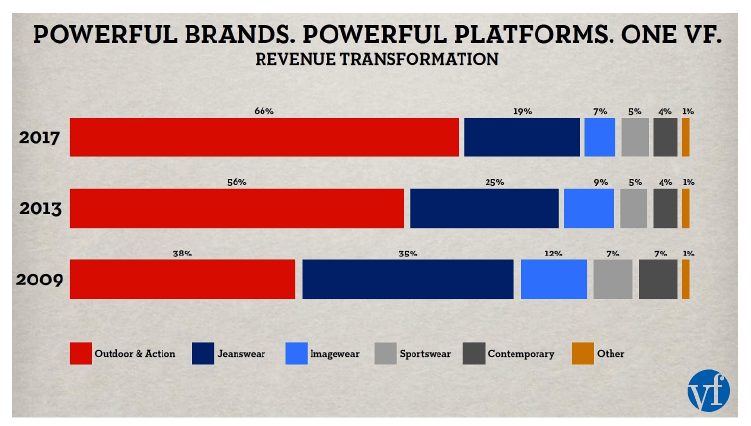

- VFC 事業群區分為 5 大塊,

- Outdoor & Action Sports 戶外服飾、鞋類:佔營收 64.24%

- Jeanswear 牛仔類:佔營收 20.98%

- Image wear 工作服 (制服) :佔營收 8.97%

- Sportswear 運動服飾:佔營收 64.89%

- Other:佔營收 0.92%

地域分布

北美:佔營收 62%,

其他國際:佔營收 38%,2016 年營收成長 6%,其中歐洲成長 5%,亞太成長 3% (中國 4%,不含匯損成長 10%) ,拉美成長 2%。

前 5 大品牌為

- Vans

- Timberland

- The North Face

- Lee

- Wrangler

當中 Vans 為 VFC 最大的品牌,亦是成長最為快速的事業群,2016 全年營收成長 6% (不含匯損 7%) ,達 23 億美元;在亞洲表現更加亮眼,成長 25%。

投資理論 (商業模式分析)

我們這一代人正進行著一次消費升級,試想上幾個世代的消費,多以實用或者價格作為重要考量;然而這個世代,會為了一種幸福感,一種象徵,一種意境來購買一樣昂貴的商品,作為我們的Life Style或者人格識別、甚至是社交工具、社交貨幣的一項標誌。

以前人們買柴米油鹽醬醋茶當中的”醬醋茶“,現在人們會願意為了琴棋書畫,而買了”醬醋茶“,無論是商品形象,幸福感覺或者打造更好的自己,只要讓人們感到悸動,我們會願意買單,因為值得擁有。

我認為 VFC 的營運模式,恰恰建構在一次人類的消費升級的進行式當中。

其一,戶外活動與積極運動 (登山、滑雪、露營…等) 蓬勃發展,這是一個擁有 460 億美元的市場,單是 VFC 的 The North Face (北臉) 就已是 250 億美元戶外市場的領導者。

另一品牌 Vans 更是在主動運動與傳統運動這個280億美元市場中的領先家;至於另一大品牌 Timberland,同樣佔有全球非運動鞋市場 750 億份額當中的 15 億美元。而戶外與主動運動事業群,近些年佔整體 VFC 營收比例節節攀升,已達到66%。

其二,爆炸性成長的中產階級,是另一個帶給 VFC 的強勁動能。從營收佔比亦可得知, VFC 在非北美市場的占比營收逐年上升,至目前為止為 36%,預期在 5 年內會達到 45%。據先前在可口可樂文章當中也提過,根據 KO 的預估,2015~2020 年,全球將再增加7億的中產階級,共增加個人消費額 20 兆美金。

也在星巴克(Starbucks, SBUX-US)文章中亦提到,中產階級人口與城市化,每年以 6% 的人數成長,到 2025 年,全球將達到 47 億中產階級,2030 年,51 億中產階級;在 2022 年之前,中國的中產階級將從 3 億成長至 6 億,消費力 6.5 兆美金。

最後,成長快速的 DTC (Direct to customer) ,包含實體店面與網路營銷,目前佔比營收 28%,2017 年預估成長 7~9%,其中電商成長 25%。

經濟護城河 (競爭優勢)

1. 品牌價值:百年老店 VFC ,擁有多個家喻戶曉的長青品牌,銷售行之有年。

如以下品牌與成立年份:

Nautica (1983)、Timberland (1973)、Jansport (1967)、The North Face (1966)、Vans (1966)、Eastpak (1952)、 Wrangler (1947)、Red Kap (1923)、Lee (1889)。

品牌價指係指,對於一般消費者願意付出較高的價格,持續回頭購買一項商品,在美國梅西百貨(Macy’s, M-US)當中,北臉大衣售價 289 美元,對照對手 Shelli Segal 與 Guess 的售價 250 美元;同樣的 Vans 的休閒運動鞋售價 60 美元,對照對手 Rocket Dog 售價僅 45 美元。

對於零售賣場,則是希望店內架上放置該品牌商品,增加銷售,因應消費者希望可以在店內買到的需求。

2. 密佈的銷售網絡:延續第1點, VFC 的營收75%來自於零售商,而 DTC (direct-to-consumer) 僅為 1500 家據點。

消費者長期建立的品牌認可度,零售商都希望能在店內置放 VFC 的商品,也加強了 VFC 與零售商之間的長期合作關係。

3. 商品組合: VFC 中的幾大品牌多集中在牛仔褲,戶外服飾與運動服。

相較於流行服飾的快速品味變遷, VFC 的商品具有較不退流行的元素,反觀比較追求實用,舒適甚至帶點人格象徵的作用。

因此在時間長廊中,自然受到變動的程度較小,也是 VFC 的數十年能穩定成長的原因之一。

4. 規模優勢: VFC 每年生產超過 5 億件商品,包括服飾,配件與鞋子。可以想像這樣巨大的銷售量,背後肯定需要強大的供應鏈管理能力,因為各樣款式,各樣 SIZE,各樣顏色之間的搭配組合,上百上千種,不只要與上游製造商議價與設計,還要足以因應下游零售的交貨期。

此外,1/4 的商品由 VFC 自有工廠設計與製造,不僅有較低的成本,也有更短的交貨期。

結合外包與自制, VFC 有較高的自適性,搭配 VFC 的巨大規模,結果就是更低的成本與強大的Supply Chain,其他小型競爭者想競爭卻很難介入。

未來成長預估與總回報率% (年化)

2016 年假如排除匯損因素,EPS 成長 7%,其中因中產階級人口快速增加,亞太區成長 8%,中國 14%;最大品牌Vans表現更加亮眼,在亞洲成長 25%。

展望2017年,匯損問題仍將持續拖累 VFC 。

假如排除匯損因素, VFC 在 2017 年對於營收展望,仍相當正面,無論是北美或是歐與亞洲,都有 7~10% 左右的成長預估。

接著同如以往綜觀過往 10 年數據,股息連續成長 44 年

- 10 年股息年化成長率:12.2%,

- 10 年營收年化成長率:8.0%,

- 10 年淨利年化成長率:9.7%,

- 10 年 EPS without NRI 年化成長率:12.0%,

- 10 年自由現金流年化成長率:11.0%,

- 10 年淨值年化成長率:6.4%。

晨星(Morningstar, MORN-US)分析師預估未來 5 年 EPS 成長率 10.4%,雅虎(母公司 Verizon, VZ-US)分析師預估 EPS 成長率 7.32%。綜觀以上想法,我採取合理的預估如下,

- 營收成長 4%~5%

- 利潤率改善:1~2%

- 逆回購:2% (3 年平均 2.1%)

- 搭配目前 3.2% 殖利率,我預估長期年化報酬率為 3.2%+ (7%~9%) = 10.2%~12.2%。

量化數據分析

短期基本面:

2016 年會計年度

營收上升 1%,達 120 億美元,(調整) 毛利率上升 0.4%,達 48.6%,匯損影響 0.6%,(調整) 營業收入下降 6%,(調整) 營業利潤率下降 0.9%,達 14%,匯損影響 0.5%,(調整) EPS 上升 2%,排除匯損則上升 7%,股東返還:160 億美元。

2016 Q4 季報

營收上升 1%,(調整) 毛利率上升 1.6%,達 49.8%,,匯損影響 0.9%,(調整) 營業收入下降 5%,(調整) 營業利潤率下降 0.9%,達 15.3%。(調整) EPS上升 3%。

2017展望

營收成長 2% (不含匯損 5~7%,EPS 下降 1~3% (不含匯損 5~7%) ,DTC (Direct to consumer) 成長 7~9%,其中電商成長 25%。毛利率:48.6%,含匯損影響 0.7%,營業利潤率:14%,含匯損影響 0.7%,股東返還:160 億美元。

長期 10 年基本面

股息連續成長 44 年

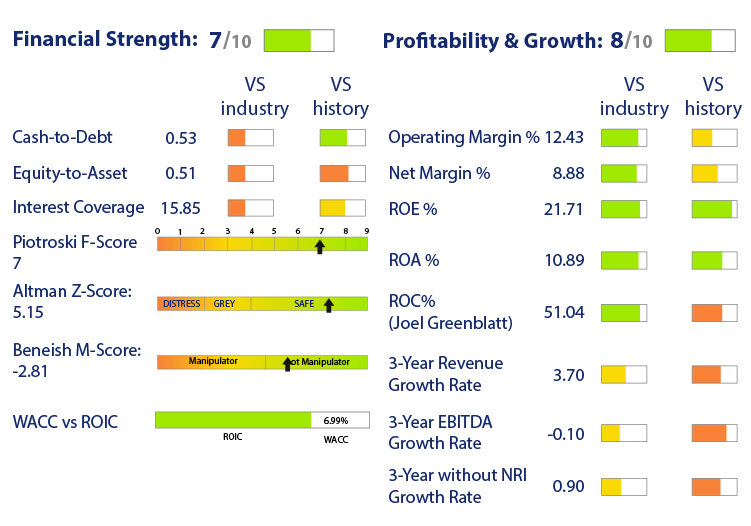

10 年股息年化成長率:12.2%,10 年營收年化成長率:8.0%,10 年淨利年化成長率:9.7%,10 年 EPS without NRI 年化成長率:12.0%,10 年自由現金流年化成長率:11.0%,10 年淨值年化成長率:6.4%。10 年平均 ROE:18.8%,10 年平均 ROIC:15.2%,10 年平均營業利潤率:13.0%,10 年平均淨利率:8.7%。

淨利率看起來很低,然而請別忘記這是零售業,一般零售業水準約在 3%~6%。記得在評估量化數字時,必須與同業做些比較,如下圖中的 VS Industry 圖所示。

負債率:41%,負債/稅前盈餘倍數:0.7x,利息覆蓋倍數:15.94x,股息配發率:51.2%,與標準信評等級 A。

從三個債務指標,合併起來看,發現整體債務水準非常低,儘管零售業來就不是資本密集產業,然而低負債水平絕對對企業的營運穩定有很大的助益。

概觀來說, VFC 是個成長中速,銷售成本低、財務壓力低與未來展望正向的企業。

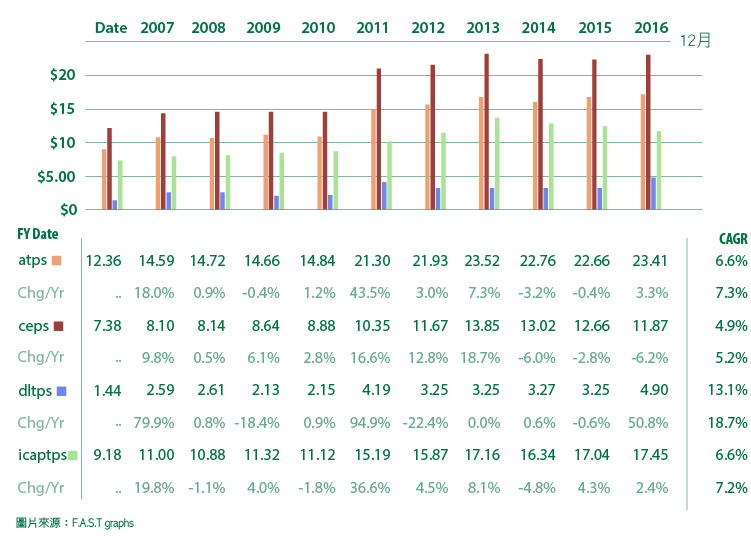

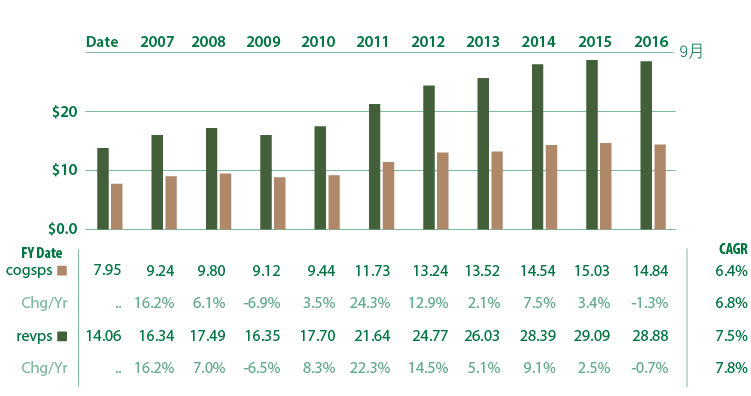

以下為 10 年來其他年度數據,資產負債表,圖標顏色從上至下分別為資產、淨值、長期債務、投資資本。資產 (atps) 雖持續上升,長期債務 (dltps) 並沒有快速提高,顯示不是靠舉債拉高資產。

現金流量表,圖標顏色從上至下分別為營運現金流、自由現金流、股息。營運現金流 (ocflps) 與自由現金流 (fcflps) ,回補因 GAAP 作帳的現金,因此會較 EPS 更令人信賴。儘管近 10 年股息成長一倍,然而 VFC 仍有相當充足的現金流支付股息,也給予未來股息 (dvpps) 成長的空間。

(圖片來源:F.A.S.T graphs)

(圖片來源:F.A.S.T graphs)

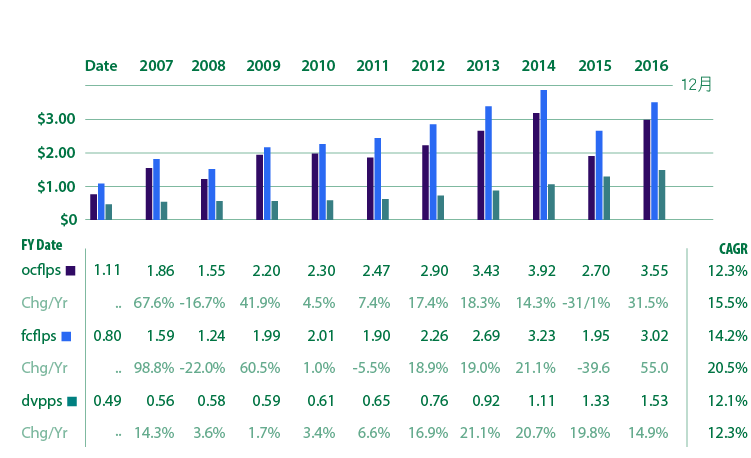

獲利能力,圖標顏色從上至下分別為毛利,淨利。

毛利略為改善,淨利變化則不大。

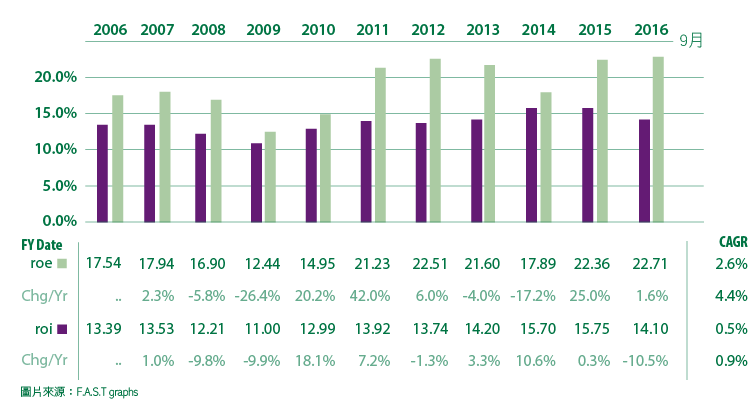

獲利能力,圖標顏色從上至下分別為 ROE%、ROIC%。

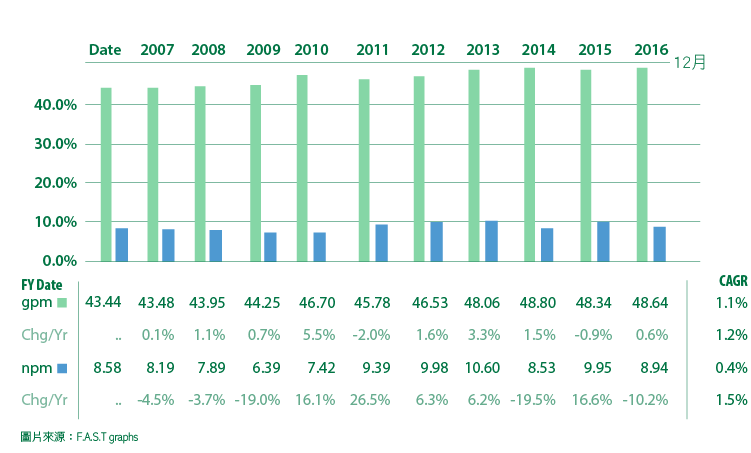

收入支出表,圖標顏色從上至下分別為銷售成本、營收。銷售成本上升的幅度略低於營收上升幅度。

(圖片來源:F.A.S.T graphs)

(圖片來源:F.A.S.T graphs)

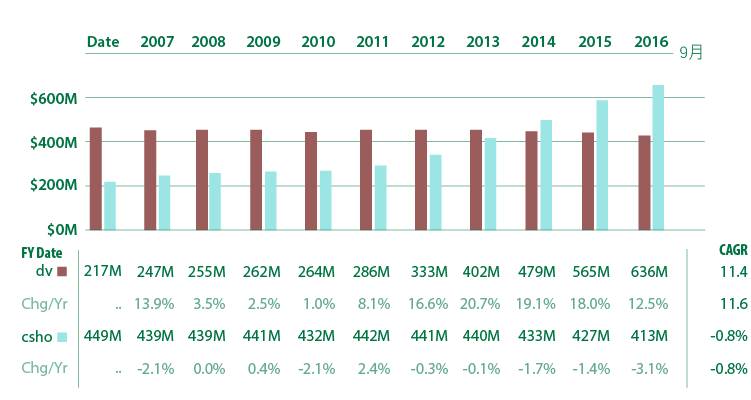

股東友善度,圖標顏色從上至下分別為股息,在外流通股數。VFC 在過去 10 年減少在外流通股數 7.7%,逆回購率一般,過去 3 年平均回購率 2.1%,企業在股價低估時逆回購,將嘉惠原有股東權益。

(圖片來源:F.A.S.T graphs)

(圖片來源:F.A.S.T graphs)

股息

VFC 目前殖利率 3.2%,為股息貴族指數的成員之一,其股息已連續成長 44 年要能夠保持這樣的紀錄,假如沒有持續地獲利成長在背後支撐,是不可能達成的。Simply Safe Dividends 對於 VFC 股息安全性的評估分數為 82 分,其評分是依照以下:

自由現金流成長,當前配發率,財務健康,ROIC 趨勢與產業循環 … 等數個指標綜合而成。81~100 分,代表非常安全:砍股息的可能性非常低。而 VFC 目前為 46% 溫和的 EPS 配發率,加上僅 41% 的負債率與 29% 的長期負債率,大配先前預估的未來 EPS 成長率 7%~9%,都保障了往後持續股息成長的安全性。

那麼未來股息成長率大約會是多少呢?Simply Safe Dividends 給予 VFC 74 分。

VFC 的股息已連續成長 44 年,過去 20 年以年化 11.3%,10 年 13.8% 的速度成長,當然不可能一直維持如此高速,接下來成長速度勢必放緩。因此我預估未來股息會與上述預估的長期年化 EPS 成長率相當。相較於近 1 年的股息成長率 15% 或者是 5 年的 18.5%,我認為第一階段 (1~10 年) 10% 與第二階段 (11 年之後) 7% 是合理的預期。

價值

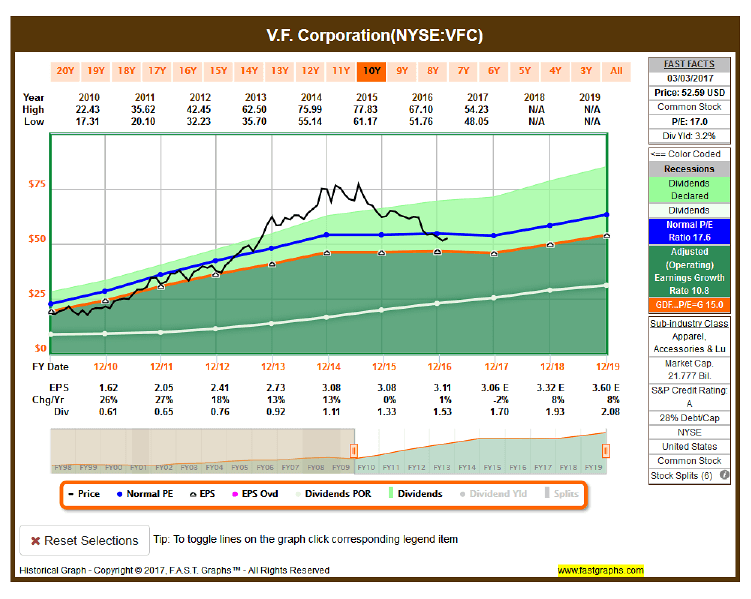

VFC 的 10 年平均 PE 為 17.6,略高於長期市場的 15 倍 PE,而低於當前 S&P PE:21.1。目前 VFC 的 (調整) PE 為 17.2,低於 VFC 的 5 年平均 22.2,10 年席勒本益比 25.06 低於中位數 26.49。殖利率 3.2% 高於 VFC 的 5 年平均 2%,PEG:1.6,目前價格看起來相對便宜。然而價值通常不是絕對,而是相對。

過去 20 年, VFC 的平均本益本來就略高於整體市場如下,S&P500,10 年平均是 15.9,而 VFC 則是 17.6。總合起來,目前價格大約是落在合理範圍以下。

因此,我再將 VFC 的 (調整) 本益比與市場平均長期平均本益比 15 倍 (橘線) 相比較,目前價格 (黑線) 已雖仍高於長期市場平均 (橘線) ,然而卻已低於 VFC 的 10 年平均 (藍線) 。

(圖片來源:F.A.S.T graphs)

(圖片來源:F.A.S.T graphs)

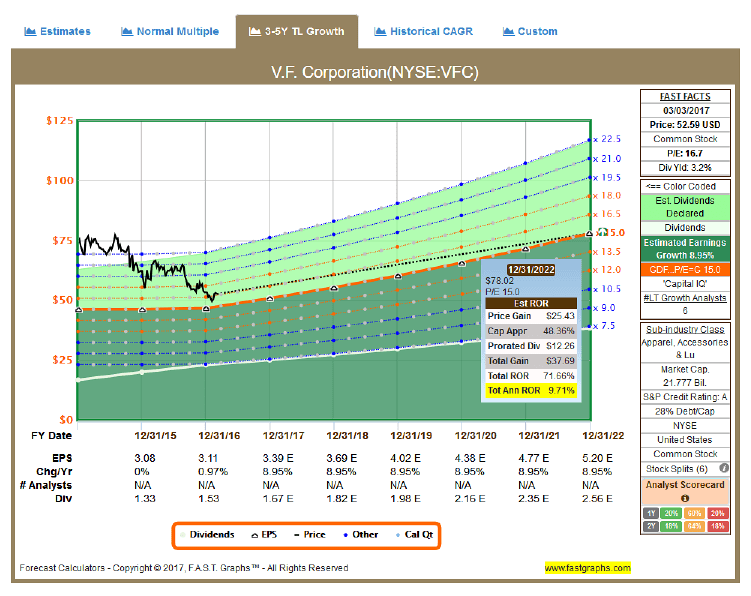

接著,我再檢視,以分析師預期短期 3~5 年的 EPS 成長率 8.95% 為基準,到 2022 年時,假設滑落到市場平均本益比 15 倍時,年化報酬為 9.71%。

(圖片來源:F.A.S.T graphs)

(圖片來源:F.A.S.T graphs)

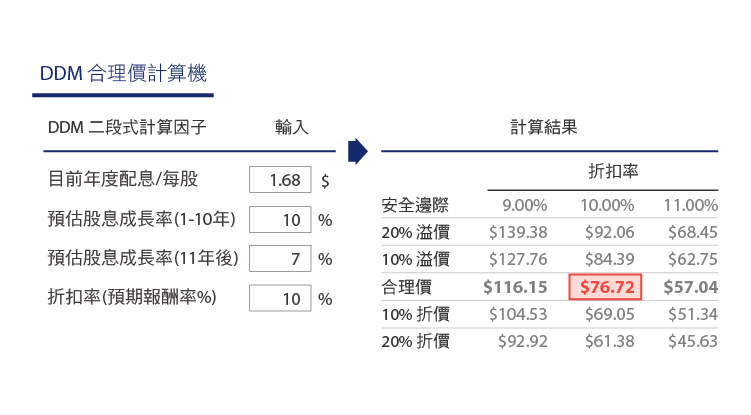

那麼到底合理價格約是多少呢?我一如往常地使用 DDM 來進一步估算合理價。在上一節股息,已提到我會以預期 EPS 成長率 7%~9%,作為合理的股息成長率參考。

因此,第一段 1~10 年:10% 股息成長率,接近前述預估 EPS 成長率,能夠讓配發率維持水平不攀高,搭配當前溫和的配發率 51%,仍有相當充足的成長空間,因此使用略高的股息成長率。

第二段:穩定的股息成長率 7%。折扣率 (預期報酬率%) :同樣使用我最慣用的 10%。得出合理價:$76.72

同樣對照晨星合理價:$70 與 4 顆星的合理價格。加權合理價 = (76.72+70) /2 = $73.36,以目前股價 52.59 計算,打 71.7 折。

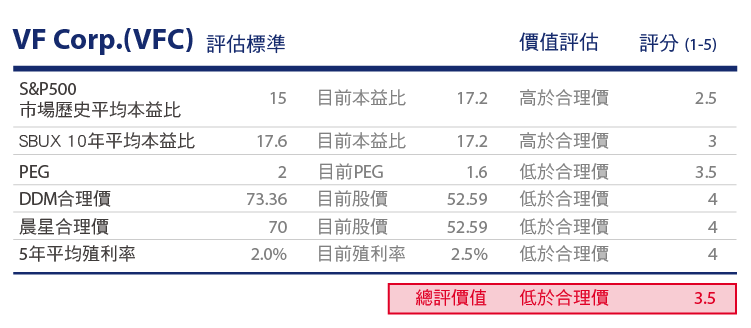

綜觀如上,整理表格如下,我相信 VFC 目前低於合理價。

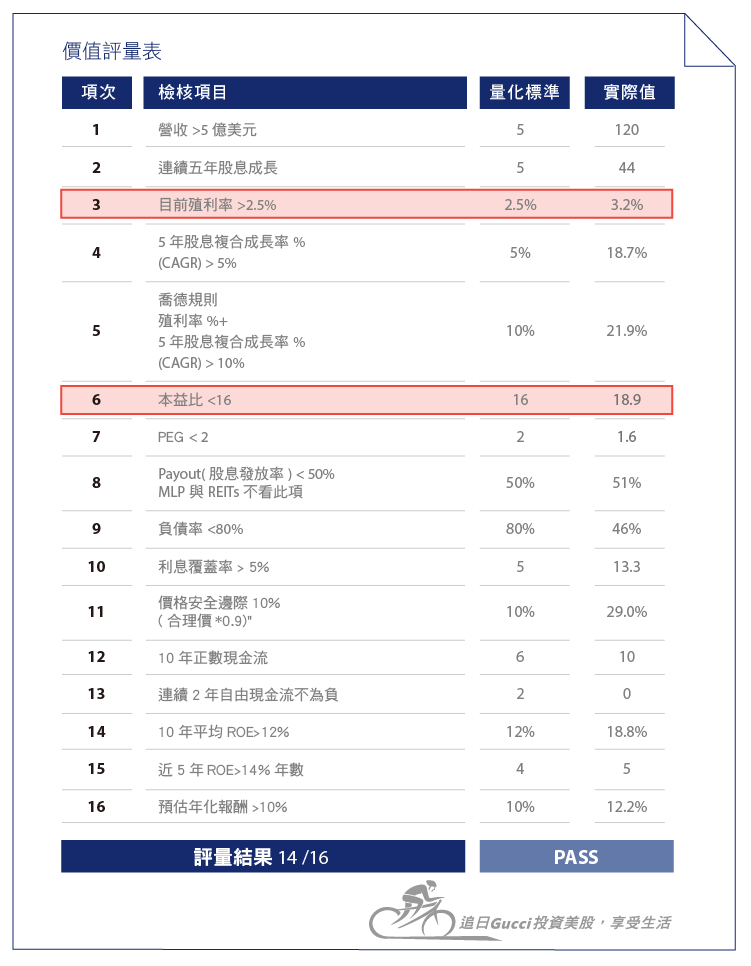

購買前的確認檢查表評量結果:14/16,僅管有 2 項評量沒有通過,然而我不會因為幾項指標沒有通過就否決掉,影響決策關鍵還是高品質的企業,在低於合理價擁有安全邊際時買進,量化數字永遠只是配角,因此核定 PASS,另外目前為折價 29%。

風險

- 消費者喜好變遷:儘管近些年, VFC 的前 3 大品牌的銷售情況並未降溫,然而穿著品味的改變,並非不可能發生;甚至氣候也會影像戶外商品的銷售。

- 成本波動:包含原物料 (如單寧布) 價格,運輸費用,與製造勞力成本。

- 零售商態度轉變:因為成本考量,也開始販售自有品牌。

然而,每個產業乃至於企業都又自身的風險要面對。 VFC 已不是初生之犢了; VFC 的產品組合多以實用性出發,對於流行快速變遷有較高的抵禦力,強大的供應鏈與成本管理也足以對抗原物料價格波動,加上高的品牌價值與品牌認可度,亦提供高的銷售網絡。

總結

預估接近雙位數獲利成長,44 年股息連續成長與溫和的配發率,保障了股息的安全與成長。

高 ROE,穩健的自由現金流,以及低的負債水準。

往往高品質的企業在低利環境中,通常需要付出更高的本益比才能擁有;幸運的是, VFC 本益比 18.9 卻是低於整體市場,與低於合理價的價格。

服飾業在過去這些年營運較為掙扎,儘管匯損因素短期仍纏繞不去,如屏除該因素, VFC 依舊成長穩健,賴於百年的品牌價值與品牌認可度。

未來, VFC 最大的成長動能來自於新興階級爆炸增長,戶外健身熱潮乃至於這代人的消費升級,其 Business Model 建構在這一代人生活演進的紅利之上。

參考資料

- 2015 Annial Report

- 2016 Q4 Earnings Call

- Timberland2019 PowerfulBrands PowerfulPlatforms OneVF

[免責聲明] 本資料僅供意見參考使用,不得作為任何金融商品推介買賣之依據, 亦不得作為向他人提出投資建議使用。 本人已就可靠資料提供個人適當意見與資訊,但不保證資料完整性, 如有遺漏或偏頗之處,請瀏覽人士,自行承擔一切風險,本評論不負擔盈虧之法律責任。其中所出現的個股標的僅作為舉例說明使用,並無意圖引介任何人至美國券 商開戶,亦無意圖向任何人推薦投資標的。

《追日GUCCI 投資美股,享受生活》授權轉載

【延伸閱讀】