1

投資

我承認,當我第一次看到 1980 年代末期的永續投資組合 (Permanent Portfolio) 時,我有些懷疑,但並不是完全不屑一顧。以下是這經典的永續投資組合的內容,每一資產的成分比例相等:

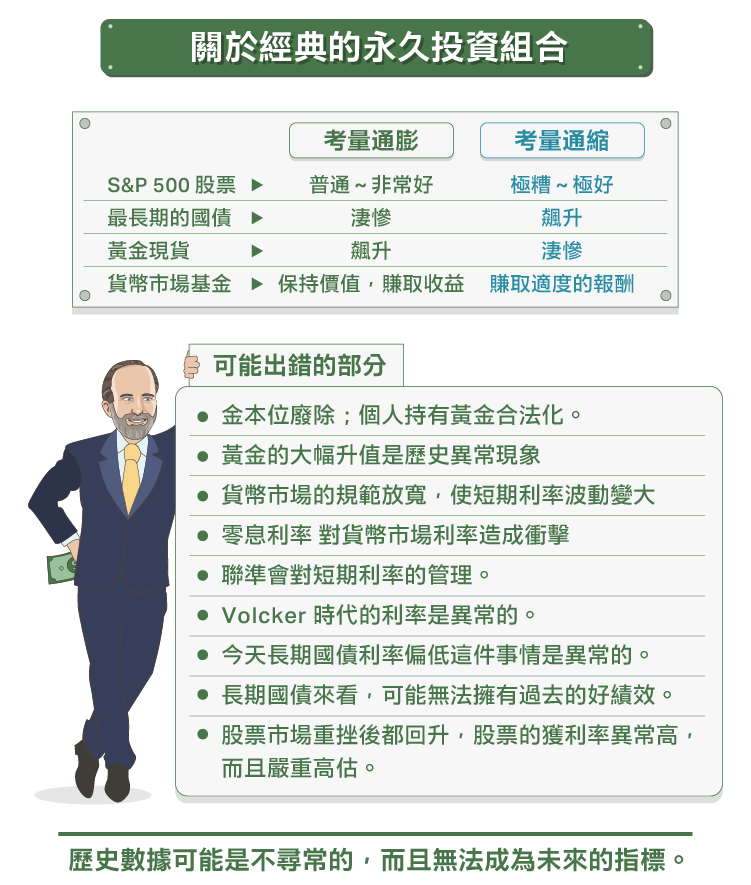

將通膨考慮在內後,這些資產表現如何?

將通貨緊縮考慮在內後,這些資產表現如何?

長期債券和黃金波動較劇烈,但從長遠來看兩者是絕對的負相關。永續投資組合的概念,旨在平衡通貨膨脹和通貨緊縮的影響,並從這四類資產的過度反應中獲得報酬。

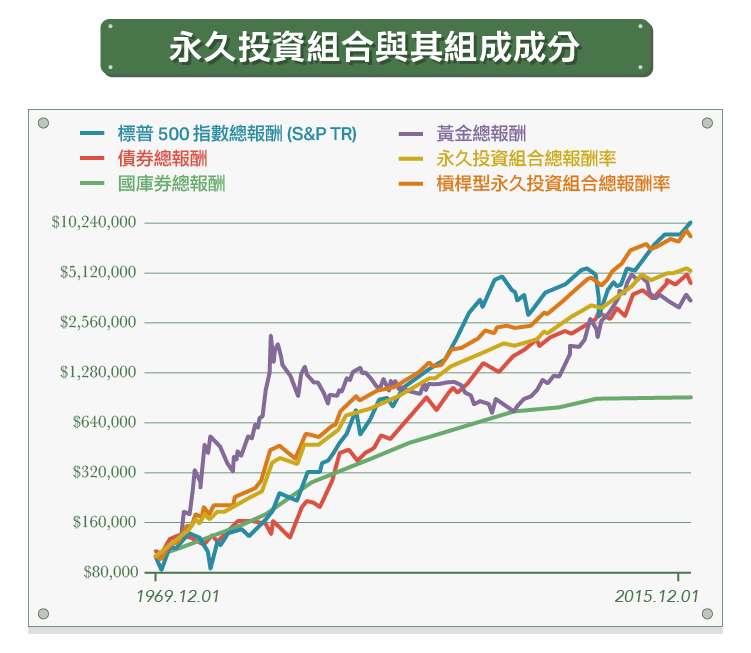

我蒐集黃金、長期國債、短期國債和股票自 1969/12/31 至 2011/9/30 的報酬率數據。 我建立一個假設的永續投資組合,投資組合中每種資產的部位都是 25%,當其中一項資產超過投資組合的 27.5% 或低於 22.5%,我會再重新平衡到 25%。這是我唯一用來再平衡的策略。我沒有做很多種測試,再從挑出最好的,因為我擔心會引起太多後見之明的偏見。我要避免自己陷入反覆測試,以獲得自己想要的答案的情形。

我使用 25% 上下 10% 的波段 (22.5% 至 27.5%) ,使其重新平衡投資組合的頻率能維持在適度的狀態。在過去 566 個月的研究中,它重新平衡了 102 次。本文置頂的圖片,是此測試的大略結果。

此永續投資組合中,中間那條平穩的線便是永久性投資組合的報酬。坦白說,我很訝異這個結果,永久性投資組合的績效很好。因此,我嘗試把短期國債從組合中剔除,這會提升報酬率 1%,但 12 個月內的最大跌幅增加了 7%。這可能不是很好的方式,但令人驚訝的是,加槓桿的永續投資組合其 12 個月最大跌幅比長期公債小,但績效卻曾打敗股票。

上述這些假設計算,並不包含其它額外手續費。如果你決定投資 SPY、TLT、SHY 和 GLD (或類似的東西) ,將會有一定的手續費和佣金成本。

現在,這樣的投資組合策略哪裡可能會出錯呢?第一,歷史數據可能是不尋常的,而無法成為未來的指標。1970 至 2017 年期間有什麼是不尋常的呢?

但也許可以把這個時期的異常,看作是此策略的“測試”。如果它可以在這麼多的異常測試中生存下來,也許就可以存活到未來。

其它的風險,僅管不太可能發生,則有:

但如果以上這些嚴重的風險發生,幾乎沒有任何投資策略能夠表現得好。如果美國不是一個理想居住的國度,那世界上還有那個地方是呢?轉移資產到那個地方又會有多困難呢?

永續投資組合策略,是在多種整體經濟環境下還可以保存價值的方法。而且波動度夠低,幾乎每個人都能維持這個投資組合。最後,這個方法還很簡單。讓我不禁想思考這個組合可以做成哪種投資產品。

我推遲了一段時間才發布本文,最初的測試在 5 年前便完成。那時候,Harry Browne 的永久性投資組合的想法,就已經大量出現在網路文章中。我這有兩篇:永續資產分配、“永續投資組合”今天仍然有效嗎?

目前對此策略有三個懷疑點:

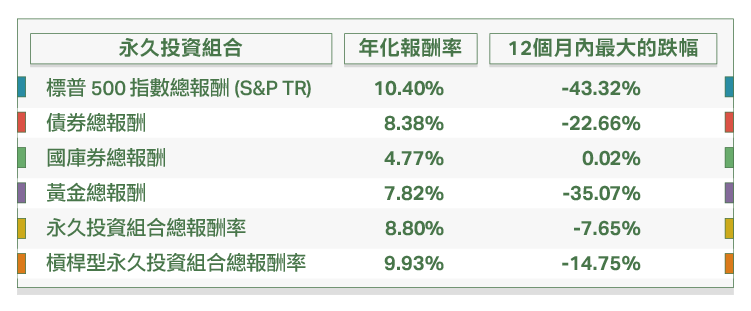

在 46 年內,這個投資組合策略有 41 年維持獲利,有 5 年小幅虧損。虧損的幅度與年份為,2008 年 -1.0%,1994 年 -1.9%,2013 年 -2.2%,2015 年 -3.6%,和 1981 年的 -4.5%。我不知道別人怎麼想,但一項投資策略能夠在市場中 11% 的時間內僅損失 2.6%,而 89% 的時間卻能獲利 9%以上,這個策略應該會有人想知道。

不過有一點必需謹記,雖然它過去成功,但不代表未來也一定會成功。永續投資組合有一套合理的理論,但它也能夠用在價格高昂時的債券和股票嗎?我的猜測是肯定的。

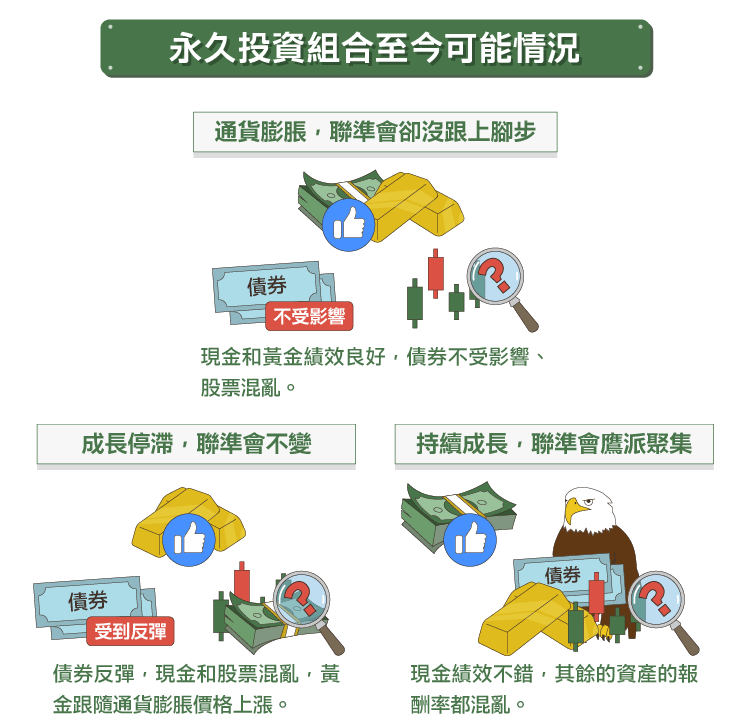

可能情況: (1) 通貨膨脹,聯準會卻沒跟上腳步 — 現金和黃金績效良好,債券不受影響、股票混亂。 (2) 成長停滯,聯準會不變:債券反彈,現金和股票混亂,黃金跟隨通貨膨脹價格上漲。 (3) 持續成長,聯準會鷹派聚集。現金績效不錯,其餘的資產的報酬率都混亂。

不太可能這些資產都在同一時間內績效不好,因為它們對總體經濟變化的反應並不相同。

有很多修改後的永續投資組合想法我沒列出,但大部分都比這單純的策略績效更糟。最初的永續投資組合策略是相對純粹的作法。我正在以一個最低 2 萬 5000 美元的帳戶,試圖運作這種想法,這個帳戶持有上述 4 種資金,並會重新平衡,還會扣取 0.2% 的 ETF 費用。為了最大限度的減少稅收,高成本稅收的資產將首先出售。

有許多人對此永續投資組和表示感興趣;但很少人實際買進。而除非以下兩件事情發生,否則小帳戶和低費用結構不能達到規模化的效應:(1) 足夠的帳戶需要它,(2) 所有的報告服務由 Interactive Brokers 提供。

另外,任何人都可以進行重新平衡策略,這並非不能複製的實驗。而且有足夠合適的 ETF 可以使用。(編譯/Rose)

《The Aleph Blog》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

別因過去的錯誤而錯過牛市_-.png)