1

投資

每次當央行宣布要升息,便會引起市場波動,許多人會開始討論升息的優缺點,那麼究竟升息是什麼呢?央行升息會如何傳遞到我們的生活周遭呢?升息又是如何緩解通貨膨脹的呢?本文將帶大家深入探討關於升息的一切!

編按:2025/06/19 更新,根據中央銀行新聞稿指出,綜合國內外經濟金融情勢,考量 2025 年國內通膨將續緩步回降,預期 CPI 年增率將降至 2% 以下,以及預期國內經濟溫和成長,惟全球經濟不確定性仍高,為審慎因應美國經貿政策等變化帶來之影響,央行理監事會決議本次維持政策利率不變,將有助維繫整體經濟金融穩健發展。

升息是央行用以控制貨幣數量的主要手段之一,我們在報章媒體也會看到以「加息」、「調升利率」來說明升息這項工具。升息便是中央銀行透過調升基準利率,來達到減少貨幣供給的目的,進而在經濟層面影響勞動市場或是物價的控管。而根據各國政策制定的不同,調整的基準利率也會有所不同,以台灣為例,央行升息便是透過調升「重貼現率」來達成目的。

在講解重貼現率是什麼之前,必須先瞭解貼現率是什麼意思,貼現這個行為是指民眾持有未到期的票據,向商業銀行換取現金,而商業銀行並不會全額兌換這張票據的金額,兌換的金額和票據面額的差距便是「貼現率」;若是商業銀行再將票據向中央銀行進行兌現,其中的差額便是「重貼現率」。

台灣央行便是透過調整「重貼現率」來達到控制利率的效果,並且進一步影響貨幣的供給。當央行調升利率時,重貼現率便會上升,這個時候銀行的利率也會跟著增加,代表你可以領到更多的利息!

事實上在實務操作時,重貼現率的象徵意義是大於實質意義的,銀行大多不會使用這個管道向中央銀行借錢,因此升降息的決定通常是通過發行不同天期的定期存單來傳遞到金融機構的。台灣的定期存單有各種不同到期日,分別是 7 天、 28 天、 91 天、 182 天,其中以 28 天到期的定存單為最主要的利率指標。

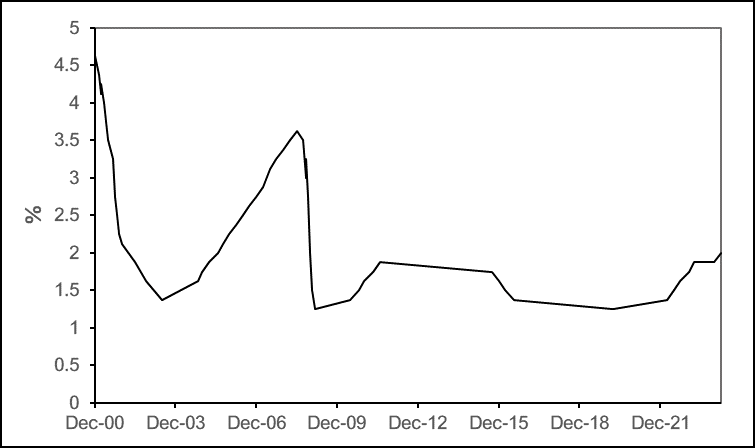

雖然我們說實際上的利率要看定期存單的利率,但是事實上重貼現率的調整並不會完全傳遞到定期存單的利率上面,以 2004 年到 2008 年的升息為例,重貼現率從 1.375% 升到 3.625% ,但是 28 天定存單的利率只從 1.05% 上升到 2.12% 而已;而 2015 年到 2016 年共降息 4 次,把重貼現率從 1.875% 降到 1.375% ,但是 28 天定存單的利率只從 0.87% 下降到 0.59% 。簡單來說,不管是升息或降息,重貼現率調整的幅度不但通常只是半碼,而且只會有一半也就是四分之一碼傳導到定期存單的利率,100% 的傳遞了降息的幅度在過去非常少發生,只有 2020 年疫情時,央行的重貼現率下調一碼,然後 28 天定存單也從 0.59% 下調到 0.34% 。

💡重貼現率是利率的上限喔!

那麼升息一碼是什麼意思呢?央行升息時,升息的單位通常是以「幾碼」作為單位,一碼等於 0.25% ,就是 25 bps(basic points,基本點),半碼則是 0.125%,也就是 12.5 bps。一般而言,美國聯準會的最小升降單位便是一碼,但是台灣最小的升降單位為半碼。

升息一碼 = 0.25% = 25 bps

升息半碼 = 0.125% = 12.5 bps

| 升息一碼是多少? | |||

| 升息半碼 | + 0.125% | 升息一碼 | + 0.25% |

| 升息一碼半 | + 0.375% | 升息兩碼 | + 0.5% |

| 升息兩碼半 | + 0.625% | 升息三碼 | + 0.75% |

| 升息三碼半 | + 0.875% | 升息四碼 | + 1% |

台灣央行升息的步調素以「慢慢來」而廣為人知,以 2004 年到 2008 年這時期的升息為例,共計升息 16 次,但是僅僅只有 2 次是升息一碼(0.25%),其他 14 次都只升息半碼(0.125%)而已。而 2010 年到 2011 年的 5 次升息也都只升息半碼而已。不只升息幅度緩慢,台灣央行降息的步調也是慢慢來,2015 年到 2016 年一共降息 4 次,4 次也都只各降息半碼而已。

台灣通常是根據主要國家央行的貨幣政策(尤其是美國)、來調整重貼現率的高低,下表整理了近 20 年來的台灣央行升息紀錄:

🔺台灣央行升息紀錄

🔺台灣央行升息紀錄

| 台灣央行升息紀錄 | |

| 時間 | 升息幅度 |

| 2004/10 – 2008/6 | 9 碼 |

| 2010/6 – 2011/7 | 2.5 碼 |

| 2022/3 | 1 碼 |

| 2022/6 | 0.5 碼 |

| 2022/9 | 0.5 碼 |

| 2022/12 | 0.5 碼 |

| 2023/3 | 0.5 碼 |

| 2023/6 | 暫停升息 |

| 2023/9 | 暫停升息 |

| 2023/12 | 暫停升息 |

| 2024/3 | 0.5 碼 |

| 2024/6 | 暫停升息 |

| 2024/9 | 暫停升息 |

| 2024/12 | 暫停升息 |

| 2025/3 | 暫停升息 |

| 2025/6 | 暫停升息 |

2024 年及 2023 年央行理事會議皆結束,2024 年一共升息 0.5 碼,2023 年則升息 0.5 碼。本篇著重於台灣升息,若你想了解關於「美國升息」,建議你閱讀這篇!

💡延伸閱讀>>>美國升息 | 升息影響?時間?紀錄?FED 聯準會升息總整理!

在介紹完升息以及台灣央行升息的紀錄以後,股感幫你整理了 2025 年以及 2024 年台灣央行理監事會議的時程表!

| 2025 年央行理監事會議決議 | |

| 升息決議 | |

| 114 年 3 月 20 日 | 暫停升息 |

| 114 年 6 月 19 日 | 暫停升息 |

| 114 年 9 月 18 日 | |

| 114 年 12 月 18 日 | |

| 2024 年央行理監事會議決議 |

|

| 升息決議 | |

| 113 年 3 月 21 日 | 0.5 碼 |

| 113 年 6 月 13 日 | 暫停升息 |

| 113 年 9 月 19 日 | 暫停升息 |

| 113 年 12 月 19 日 | 暫停升息 |

升息除了我們熟知的打擊通貨膨脹以外,其實對於台灣來說,還有其他的涵義,這邊就讓我們來一一解說吧!

央行升息的原因之一,便是透過打擊需求來抑制通貨膨脹的失控。當經濟發展加速或自谷底復甦時,人們的需求會由於資金的寬裕而上升,這時候供給可能因為生產端無法追上,造成物價的上漲,便會發生通貨膨脹。若是通貨膨脹率持續高漲無法控制,將會對民眾的生活造成困擾,因此此時央行便會透過升息來壓抑惡性通膨的發生。更詳細的原因可以參考以下這篇文章!

💡延伸閱讀>>>升息是如何抑制通貨膨漲的?

當兩國利差持續擴大的話,就會使資金由較低利率的國家,流向較高利率的國家,因此若是台灣無法跟上它國央行升息腳步的話,便會造成資金的持續外流,這皆不利於台灣的短長期發展,短期而言,資本外流將會使股市產生劇烈波動,進而影響投資人的細心,更可能擴大為金融危機;長期而言,資本外流會影響國內廠商的發展,當原本投資於台灣的資金,持續向外流出,會中斷台灣的經濟發展,可能演變成發展落後於他國的重大危機。穩健的金融市場以及投資環境,才是台灣能夠持續進步的根本之道。

大家可能會認為對於像是台灣這種出口導向的國家而言,貨幣貶值有助於出口產品提升競爭力,但是事實上,貨幣的快速貶值,會使得進口的物價上升,台灣許多原物料是仰賴進口的,當進口的成本上升時,無形中會推升通貨膨脹的水平,因此如何在貶值以及抑制貶值間找到平衡,一直是台灣央行只能做,不能說的秘密。

台灣央行升息和美國升息會造成全世界波瀾不一樣,我們央行升息的影響比較集中在國內,因此這邊來分別盤點,央行升息對台灣股市、房市、匯率的影響。

貨幣政策收緊的階段,無論是在估值面抑或是資金面,對於台股的影響都是比較負面的,關於估值的知識,可以參考下面的延伸閱讀!而資金面的部份,當資金收緊時,調升的銀行利率或多或少會降低投資人在股市的資金比例,而成長型公司所依靠的資本投入,也會受到利息調升的影響,而放緩了投資的腳步,因此歷史紀錄中,台灣央行升息的初期,台股的表現大多不佳。

💡延伸閱讀

>>>股票估值怎麼算?10 種必知的公司估值方法!

>>>歷史上利率升息的期間,股市都如何變化?

如果只考慮隨著利率調升而增加的房貸利息,央行升息確實可以一定程度地使房市冷卻,但是事實上,在實務上還必須考慮到房貸負擔率、剛性需求等影響,再加上許多投資人將房屋視作抗通膨的投資商品,因此其實在台灣,央行升息並不會使房市有明顯的降溫。

💡延伸閱讀>>>升息房貸利率變化?央行升息半碼影響?各大銀行房貸利率、利息比較!

我們在前面的部分也有提及,台灣央行升息的其中一個目的是阻止匯率的快速貶值,這其中必須考慮到的點是台灣和其他國家的利差是否有所擴大,當利差放大時,台幣易於貶值,當利差有縮小的跡象時,台幣升值的可能性便會放大。

升息和通貨膨脹的關聯,如果用白話的說法而言,便是當通膨率高於利率時,民眾發現存款的購買力會不斷地被通膨侵蝕,因此選擇不將多餘的存放在銀行,這不僅會造成銀行經營困難,更可能會使台灣發生經濟危機,因此當通膨持續上升時,央行便必須透過升息的方式,讓存款利率追上通貨膨脹率。

另外一方面,升息也可以壓抑通貨膨脹的發生,通貨膨脹起因於物價的高漲,而物價高漲有兩種可能的起因,一是需求的上升,二是供給的不足,升息可以透過降低民眾消費的方式,來壓抑通膨,因為提高的銀行利率,或多或少吸引民眾將游離的資金存放於銀行。

綜合以上兩段,我們發現通貨膨脹和升息這兩者可以說是相互影響的,兩者並非對方的因,而是互相牽制著彼此。

💡延伸閱讀>>>通貨膨脹|通膨類型?通貨膨脹原因?通貨膨脹影響有哪些?

台灣相較美國而言,比較少出現殖利率曲線倒掛的情形,這意味著長短天期的利差處於比較健康的狀態,因此當升息過後,經濟發展穩健的時期,升息會使得利差擴大,這時候營利來源為利差的銀行便會得利,進而使得金融股受惠。

升息對我們的影響是深刻而且久遠的,在看完了有關於升息的文章之後,未來在報章雜誌看到相關的話題時,便不會在迷惑,到底升息是什麼東西了,如果還想要瞭解更多有關於升息的話題,也可以參考延伸閱讀的文章,來補充更多的知識!

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!