基層員工薪資一直是社會所關注的議題;不過,一般在討論此議題時,多過度侷限在「薪資水準」,無忽略掉「員工」本身才是真正需要關注的焦點。本文認為,比「加薪」更重要的是,企業是否聘用適任之員工,以及是否使適任之員工留在正確的位置上,讓其發揮所長。

基層員工薪資的意涵

在114期《 從企業捐贈與研發支出談企業社會責任 》一文當中,我們曾經說明企業過於追求短期利益的結果,會使研發支出低於社會最適水準;本文認為,這長期下來會使企業失去競爭力,並導致產業無法升級,而使基層員工薪資維持在相對低的水準。因此,若企業捐贈與研發支出是衡量企業履行社會責任之「投入變數」,基層員工薪資則可視為企業履行社會責任之「結果變數」。

由財報用人費用推估基層員工薪資

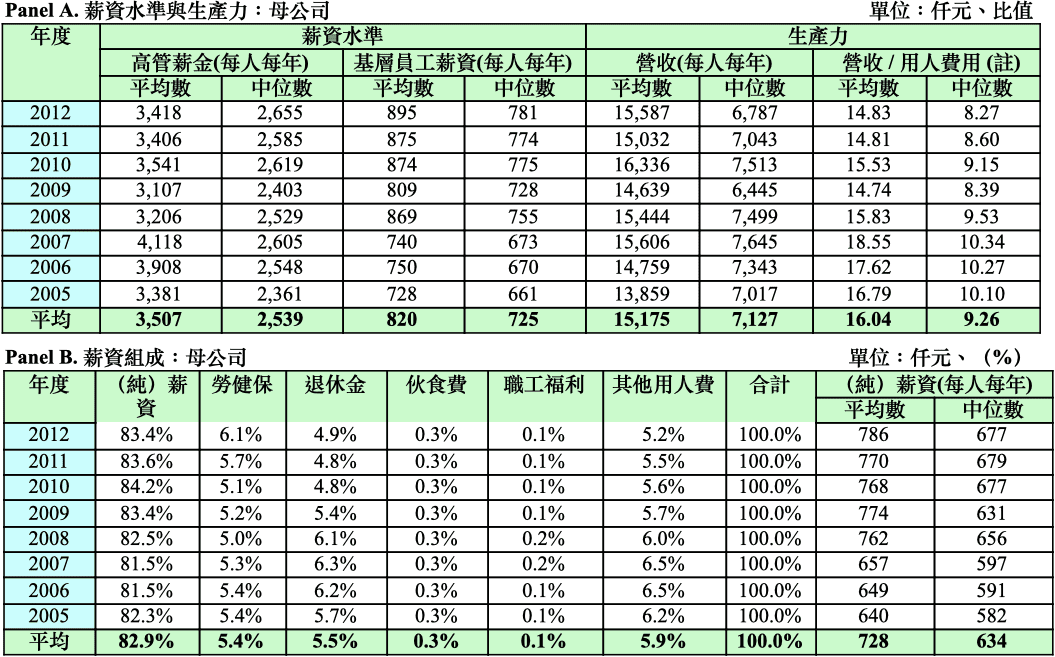

從待股東公平性( TCGI 3 )角度觀之,高管(總經理、副總經理)薪酬必須與績效連結;因此,為了分析基層員工薪資,我們將母公司財報用人費用,減去股東會年報所揭露總經理及副總經理薪金,來做為基層員工薪資。表一顯示,2005 年至 2012 年期間,高管薪金之平均約維持每年 300 萬元至 400 萬元之水準,就中位數觀之,則約落在 230 萬元至 260 萬元;基層員工部分,平均年薪則由 2005 年之 72.8 萬元,逐年上升至 2012 年之 89.5 萬元,中位數則由 2005 年之 66.1 萬元,上升至 2012 年之 78.1 萬元。對照歷年每人營收之平均數字,這樣的薪資水準看似並無問題。

若從每單位用人費用所創的營收來看,則由 2005~2008 年之 15.83~18.55 降至 2009~2012 年之 14.74~15.53;顯示企業調薪幅度,似有高過營收成長幅度。另外,若從薪資組成來看,勞健保佔比在上升,而退休金佔比則下降;就(純)薪資來看,不論佔比或金額,均有逐年提高跡象。

▼表一:高管薪金與基層員工薪資。

資料來源:TEJ董監酬勞NEW DB、TEJ_財務(累計)-一般產業DB、本研究整理

註:即用人費用率的倒數。

不過,誠如前文所述,從社會責任角度來探討基層員工薪資時,重點並不在於「平均薪資」,而在於產業結構所導致之「薪資分配」;事實上,台灣目前社會所關注的,並不在於平均薪資低,而在於薪資M型化所導致部分服務業以及製造業作業員低薪資的問題。從公司治理角度來看,這種「菁英領導」給股東帶來的風險,遠比「每個員工都是菁英」給股東帶來的風險大。

【延伸閱讀】