1

投資

故事起源於 1964 年,華倫·巴菲特 (Warren Buffett) 還是一個年輕的投資經理。就在這一年,巴菲特下了人生中第一個巨大的賭注。在 1964 年和 1966 年,他使用自己管理資產的 40%,共計購買了 5% 的美國運通(American Express, AXP-US)公司股票 。

而這時的美國運通公司,正深陷沙拉油醜聞之中。那麼美國運通一個以旅遊服務和金融為主的公司,為什麼會深陷「沙拉油」醜聞呢?這和一個叫 Anthony De Angelis 的商業投機騙子有關。

安東尼由於有詐騙的犯罪記錄,所以無法從銀行貸款。所以他想了一個主意。美國運通公司是一間具有傑出信譽的公司,恰好它有一家子公司是以租借倉庫為主業的。他於是租了這家公司的倉庫,並且將成噸的海水儲存在裡面,並且告訴倉庫管理公司裡面放的是沙拉油。

由於管理的疏忽,或當時審計核查的不健全,沒有人發現這個問題。倉庫管理公司就給安東尼開具了憑證,證明他在倉庫裡儲存了大量的沙拉油。由於憑證背後是美國運通公司,而美國運通公司有極好的信用,所以安東尼以沙拉油憑證作為抵押,從銀行順利貸到了巨款。之後安東尼拿著這筆巨款去炒期貨,並且很快就傾家蕩產了。銀行收不回貸款,便想起用做抵押的美國運通公司開具的沙拉油憑證,但卻發現倉庫裡是毫無價值的海水。

這時,美國運通公司才發現的這家子公司遇上了大麻煩。這個麻煩有多大呢?大約 1.5 億美元。在 1964 年,這是非常大的一筆錢。

倉庫管理公司於是申請了破產,但是對於美國運通來說,信任代表了一切。當時的 CEO 認為美國運通公司在道德上有義務賠償銀行的損失 (法律上不需要這樣做) 。這一消息被洩露了,美國運通公司的股票一落千丈,從 60 美元跌倒了 35 美元。那麼問題出在哪裡呢?

美國運通的現金有 2.63 億美元,股票和其他金融資產的市值是 5.15 億美元,其中有一些流行性很好。沙拉油醜聞的一次性損失也只有 1.5 億美元,問題出在哪裡呢?

問題出在旅行支票和信用證上。一般來說,人們在美國運通花錢提前購買旅行支票,然後在其他國家旅遊時,可以在任何當地銀行取款,或使用支票直接付款。

很顯然,這 5.25 億美元是按照人們的需求支付的。華爾街擔心的是這次事件會讓大量用戶湧進美國運通取款,產生擠兌。如果確實如此的話,結果是毀滅性的,很明顯美國運通將無力支付。但巴菲特並不這樣認為,他花了 1300 萬美元,自己當時管理資產的 40%,購買了 5% 的美國運通公司的股票。

他當時在想什麼呢?我們不妨揣測一下。

我們可以看到這 5.25 億美元的旅行支票和信用證,在資產負債表上,是一種「負債」,這些錢是美國運通欠消費者的。問題的關鍵是這 5.25 億美元的旅行支票和信用證,有多大可能會被擠兌呢?巴菲特走上街頭去調研,發現人們並不在乎。

華爾街的恐慌並沒有給真正使用這些旅行支票的人們造成影響,畢竟美國運通在人們心中仍然是一家信譽非常好的大公司。這 5.25 億美元背後,是人們對於美國運通公司的信任。這種信任並沒有憑空蒸發。所以巴菲特購買了美國運通的股票。

兩年後的 1968 年,他將持有的美國運通股票以 3300 萬美元賣出,翻了 2.5 倍多。重點並不是巴菲特通過這次投資獲得了多少受益,而是巴菲特通過這次交易,發現了一個有趣的東西。

巴菲特發現美國運通的這 5.25 億美元,代表了一種特別又極具吸引力的融資方式。我們不妨將這 5.25 億美元的旅行支票和傳統負債進行對比。以銀行貸款這種最普遍的負債為例,當一家公司向銀行貸款 5.25 億美元時,有三項東西往往是必不可少的。提供抵押、支付貸款利息和到期還款。但是美國運通的旅行支票並非如此。

當用戶在運通購買旅行支票時,運通收到了巨額的資金,但他們只是給用戶頒發了一張紙質的憑證,沒有任何抵押,也不需要向用戶支付任何利息。雖然這張紙質的憑證是隨時按需支付,但是在運通收到錢和最付支付錢之間,有一定的時間間隔,甚至有些人從來都不兌現。

更重要的是,即便有人兌現的支票,總有其他人在購買新的支票,所以美國運通帳戶上這筆巨額的資金始終存在,甚至會隨著用戶增長不斷擴大。也就是說,雖然只看一個用戶的帳戶,運通只是收到用戶的錢,在一段時間後,再把錢還給用戶,但當我們看美國運通的帳戶,也就是成千上萬個用戶的集合,這些交易產生了巨額的剩餘資金。這些資金是滾動的,不用償還給用戶。

這聽起來像是一種龐氏騙局,確實類似,但這是一種良性的循環。只要美國運通的信譽還在,美國運通公司依然在經營這項業務,那麼這5.25億美元就會一直存在,甚至會越來越大。沒有任何抵押,沒有利息,更重要的是,不需要償還。

雖然這 5.25 億美元是在「負債」裡,當我們思考這 5.25 億美元背後的實質,其實是一種由於企業業務模式產生的巨額自有現金,就像巴菲特在一年之後的致股東的信裡寫的「一種沒有任何負擔的企業價值。」

巴菲特著迷了。還有什麼能比這種融資更有效呢?沒有抵押,沒有利息,還不需要償還。

不管是企業通過發行股票融資,還是向銀行等其他機構貸款,都會讓每股受益下降。但這種融資不會。巴菲特叫它「浮存金」 (float) ,他在致股東的信裡寫道:浮存金事實上就是我們手上別人的錢,雖然最終還是會還給別人,但我們現在擁有自由支配權。用別人的錢,來做自己的生意,這是一個多棒的想法!

但是,面對美國運通的 5.25 億美元浮存金,巴菲特也有不開心的地方。他沒辦法染指這 5.25 億美元。這筆巨額浮存金被美國運通用來投資設立倉庫管理這類子公司,並帶來了很大的風險。

巴菲特熱愛浮存金創造的奇蹟,卻討厭美國運通運用這筆資金的方式。所以他在 1970 年控股了藍籌印花公司 (Blue Chip Stamps)。藍籌印花公司所做的生意有點像是今天銷售超市購物卡的公司,本質上是一種顧客忠誠度計劃。

消費者在藍籌印花公司合作的超市、便利店、藥店等零售店消費時,根據消費金額的大小,會被給予幾枚郵票。當郵票積攢到一定數量,消費者就可以去兌換商店,用這些郵票來兌換像玩具、傢俱、餐具等生活用品。

所有合作的零售店都需要提前向藍籌印花公司付錢購買郵票,但是消費者收集郵票需要很多時間,很多消費者甚至會忘記去兌換。這不就是「浮存金」嗎?

但這一次,巴菲特有了充足的資金,控股了藍籌印花公司,所以巴菲特終於可以用浮存金做自己的生意了。他使用藍籌印花公司的浮存金,在 1972 年用 2500 萬美元收購了喜詩糖果公司 (See’s Candies) 。

從 1972 年到 2011 年的 40 年裡,喜詩糖果創造了 16.5 億美元的稅前利潤,交完稅之後的幾乎所有利潤,都分紅給了波克夏(Berkshire Hathaway, BRK.A-US)·海瑟威 (或早期的藍籌印花公司) 。巴菲特使用這些從喜詩糖果分紅得來的現金,購買更多能夠產生多餘現金的好公司,建立了一種正向的現金循環。

為了獲得更多的「浮存金」,巴菲特還盯上了保險公司。

在保險生意中,「浮存金」出現,是因為大部分保險公司要求顧客提前支付保費,更重要的是從保險公司接到理賠申請到真正支付保費,也需要比較長的時間。

以美國第四大汽車保險公司 GEICO 為例,在 1980 年底巴菲特擁有 GEICO 33.3% 的股權,之後的十幾年裡 GEICO 不斷回購股票,其持投比例增加到 51%。在 1995 年下半年,波克夏·海瑟威 (Berkshire Hathaway) 使用 23 億美元現金,收購了 GEICO 剩下的 49% 的股份。波克夏·海瑟威持有上百家大大小小保險公司的股份。

只要承保能夠盈虧平衡,也就是我們真正支付的保費成本和接受的保費收入持平,「浮存金」就是可以自由支配的。在過去的歷史中,我們一直都是盈利的,未來我預計會盈虧平衡或更好一些。如果我們能做到這一點, (所有使用浮存金的) 投資將會是波克夏·海瑟威未被發現的隱含價值。—華倫·巴菲特

那麼這筆隱含價值有多大呢?

這筆隱含價值已經從 1967 年的 1700 萬美元,漲到了 2016 年的超過 91 億美元。

那麼這筆非常吸引人的浮存金又如何影響公司內在價值的計算呢?在計算波克夏·海瑟威的帳面價值時,這筆浮存金是作為負債被減掉的,就像我們明天就要歸還這筆錢一樣。(雖然財務上要這麼操作) 但這麼看待浮存金是不對的,浮存金應該被看成是一種動態基金。如果浮存金可以做到沒有成本又持久的話,這筆負債的價值要遠遠低於帳面上看到的。

寫到這裡,如果認為「浮存金」是巴菲特「用別人的錢做自己的生意」的全部,那麼未免有些狹隘。

1989 年,他在致股東的信裡寫道:如果在今年年底,我們將所有持有的股票證券都賣出,那我們就要支付給政府 11 億美元的稅收。那麼這 11 億美元的負債是不是和那些年終要付給債權人的一般負債一樣呢?顯然不是,儘管它們都是在審計時將淨值減掉了 11 億美元。

那麼從另一方面講,這種遞延所得稅是不是毫無意義呢?因為只有在我們賣股票時才會需要支付,而在絶大部分情況下,我們都沒有賣股票的意圖。這也是不對的。用經濟學術語來說,這種負債就像是我們從美國財政部申請的無息貸款,只有我們想還的時候,才需要償還。所以,從實質上來說,這種「遞延所得稅」負債的真實價值遠遠小於 11 億美元。這也是一種用別人的錢,做自己的生意。

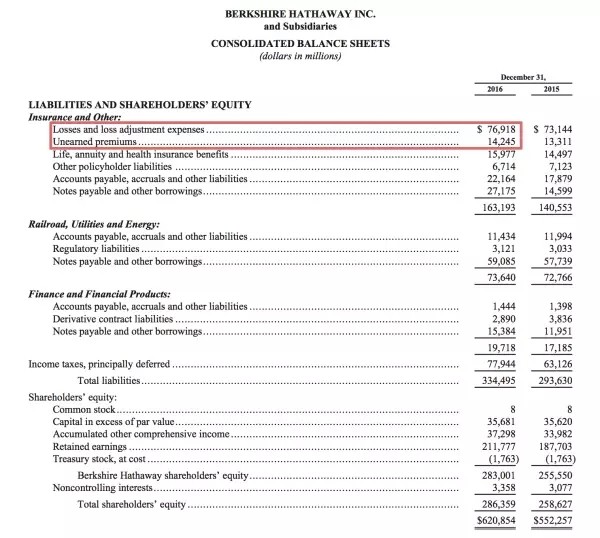

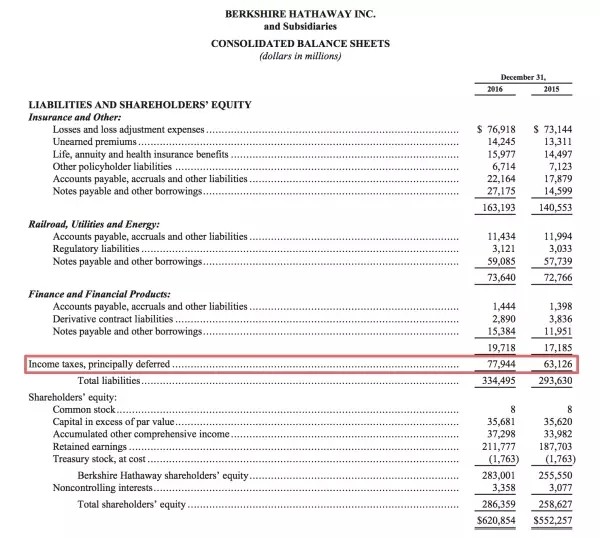

下圖是截至 2016 年底,波克夏·海瑟威的資產負債表。從圖中可以看到,1989 年的 11 億美元「別人的錢」到 2016 年已經變成了 779 億美元。這也是波克夏·海瑟威另一塊巨大的隱形價值。

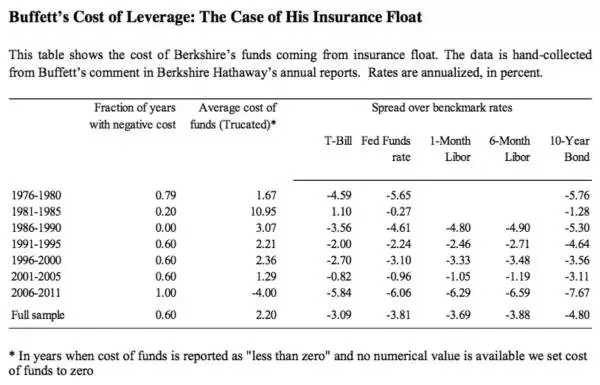

2012 年,AQR Capital 的 Andrea Frazzini 等人曾經對於巴菲特的融資成本做過一個計算。

他們的結論是,在 60% 的時間裡,巴菲特向別人借錢,別人還得付錢給他…而當他真正付錢給別人來借錢時,他付的平均融資成本是 2.2%,這比美國國債 4.8% 的利率還低一半以上。

巴菲特比美國政府借款的成本還要低一半以上…問題是,他並不是借一小筆錢,到 2016 年低,他借了超過 91 億美元。但這還不夠,巴菲特想要更多。

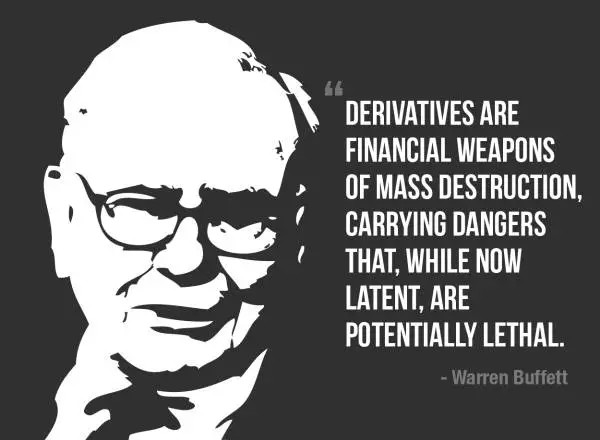

儘管他警示大家金融衍生品是金融市場的大規模殺傷性武器,但他還是心動了。因為金融衍生品可以幫助波克夏·海瑟威獲得最佳的資本結構。直到 2008 年,波克夏·海瑟威擁有 251 個金融衍生品合約:股票看跌期權、信用違約互換等,巴菲特這樣描述這些金融衍生品:

直到 (2008 年) 年底,給我們的付款減掉我們付出的錢 — 也就是金融衍生品的「浮存金」共計 81 億美元。這種浮存金和保險的浮存金很像:只要我們在一個交易中能夠盈虧平衡,我們就能長時間自由的使用這筆錢。

這筆錢在 2016 年是近 29 億美元。這是波克夏·海瑟威又一項隱含的價值。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!