大家平常有沒有聽音樂的習慣呢?在沈浸於動人的音樂時,有沒有好奇過一首歌從發想到製作成專輯是怎樣的過程呢?或者在觀賞電影時有沒有類似的疑惑呢?

雖然細節上有很大區別,但音樂及電影的誕生都可以簡化成 IP(Intellectual Property)製作跟發行兩步驟,連布袋戲也可以用這兩步驟概括,而有些作品會授權給其他公司,讓這些作品能進入不同的領域中。

IP 的產生

IP 是這類產業裡最重要的資產,包含歌曲、劇本、角色、作品等,甚至連藝人都算是一種 IP。相較於經營,許多 IP 擁有者更善於創作,因此會跟 “經紀公司” 簽約,由經紀公司協助創作以外的事業,華研(8446-TW)就是這類公司。另外,有些公司本身就是 IP 擁有者,例如霹靂(8450-TW),由布袋戲大師黃俊雄之子創立並擁有霹靂布袋戲的 IP。

擁有 IP 管理權的公司在產業鏈中屬於上游,可以決定如何運用 IP,例如:要把 IP 製作成產品販售,或是把 IP 授權給其他廠商來賺取權利金。這類企業的主要風險是 IP 的吸引力降低或消失,造成前者的原因包含消費者喜好改變、IP 風格改變或盜版增加,而公司跟 IP 擁有者解約則是導致後者發生的原因之一。

近期最知名的例子就是 S.H.E. 在 2018 年 9 月 30 日離開華研,但 2018 年 1 月~8 月來自 S.H.E. 的經紀收入佔華研同時期營收的 29.4%,解約後對華研造成明顯的負面影響。

IP 商品的製作

唱片、電影、戲劇都是根據 IP 製作出的產品,不同商品的生產過程在細節上差異很大,這邊介紹比較通用的概念。

一個作品的誕生通常會結合複數個 IP,舉例來說要產出一張唱片時運用到的 IP 就包含詞、曲以及藝人,而拍攝電影運用到的 IP 則包含演員、劇本及配樂。製作公司必須先取得授權後才能進行錄音或拍攝活動,把商品生產出來後,會把著作權出售給發行公司,最後消費者在各通路才購買得到。

前面提過的華研與霹靂公司都同時從事產品的生產與發行業務,這現象在產業中相當普遍,或許跟產業中營收的計算方式有關。

舉例來說,我們假設有一家唱片製作公司 A 及一家唱片發行公司 B,A 完成一張唱片的製作後,想要販售給 B 時,他可能會單純把成本加上一定的溢價,取得穩定的收入後,讓發行商面對終端消費者的不確定性,但假如 A 公司認為這張唱片創下銷售紀錄的機會極高呢?A 公司此時就具有誘因經營此唱片的發行業務。

如果是第二個情況,A 公司可能會根據他對這張唱片的前景,去調整販售給 B 公司的價位,那麼我們可以猜測 B 公司不會購買任何一個售價偏低的著作權,對於高價位的著作權呢?雖然購買之後很有可能會大受消費者歡迎,但合理的猜測是 A 公司的售價應該已經提高到 B 公司無法賺取足夠報酬的程度了,對於這類唱片,B 公司具有足夠的誘因自己去經營製作業務,因此兩種業務常常整合在一起。

而一部作品的完成除了主要的製作公司之外,也需要跟許多廠商合作,例如唱片的封面需要設計公司、宣傳需要廣告公司等。VHQ-KY(4803-TW)就是這類公司,他負責電影跟戲劇的特效後製,代表作品為 “小時代” 系列與 “狼圖騰”。該公司在近幾年也開始跨入電影製作及發行事業。

授權到不同領域

當公司想要製作一款遊戲,需要用到其他公司之 IP(如知名歌曲)時該怎麼辦呢?這家公司需要向 IP 擁有者申請授權並支付授權金才能使用,對這些 IP 持有者來說,則是自己製作商品以外的另一個營利方式。

拿前面提過的華研舉例,該公司製作出一首歌曲後,可以製成唱片販售,也可以授權給 KTV 如好樂迪(9943-TW),或是串流音樂平台如 KKBOX。霹靂可以把布袋戲之 IP 授權給玩具公司製作公仔,或是給智冠(5478-TW)研發手遊。

發展趨勢

對於消費者來說,影視文創產業屬於非必需性支出,因此受到景氣影響相當大,在景氣從谷底轉成長時,這類產業會在滿足必要性支出的需求後開始成長,投資人可以觀察 GDP 或景氣訊號等指標來判斷;但景氣要開始衰退時,這類消費會比其他類消費還早衰退,可能在指標公佈前這類公司的營收就先行下滑了,因此在產業存在景氣過熱的可能時就要保守看待。

影視文創市場缺乏統一的定義,我們只能藉由幾個產品的銷售來觀察其市場規模,例如:電影票房、唱片銷售張數、串流音樂收入等。

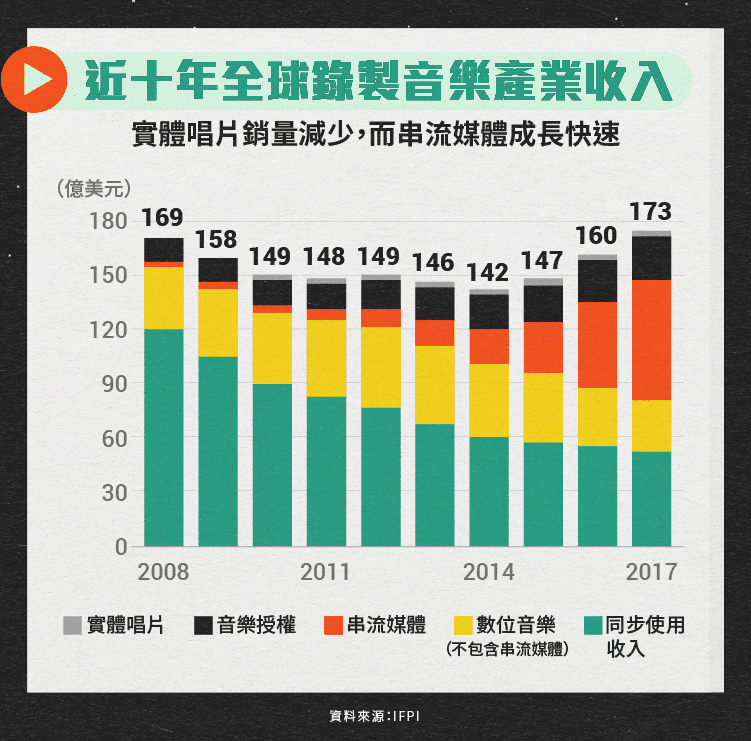

以音樂市場來說,根據國際唱片業協會(International Federation of the Phonographic Industry, IFPI)的全球音樂報告,2017 年全球音樂產業收入達 173 億美元,較 2016 年成長 8%,其中主要動能來自串流媒體,較去年成長 40%,抵銷了實體唱片銷量的減少。單看台灣音樂市場,也是數位音樂業之營收成長高於其他類型。

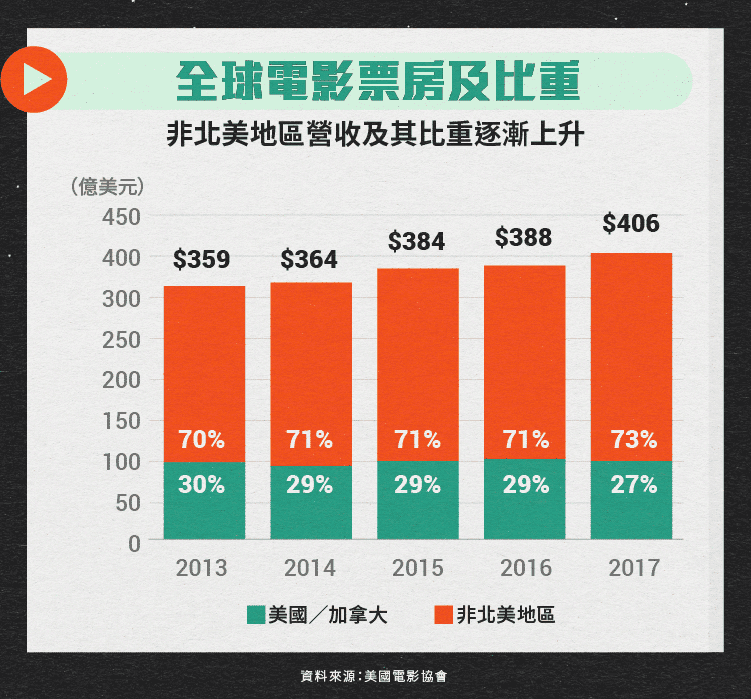

根據美國電影協會 2017 年的電影市場報告,2017 年全球電影票房收入為 406 億美元,持續創新高。美國與加拿大為最大市場,但較 2016 年衰退 2%,而中國票房則是 79 億美元,較 2016 年成長近 20%。中國國家電影局在 2018 年 5 月公布 2018 年第一季中國電影票房超過北美,成為第一大市場。

直觀來看,不管音樂或電影市場在近幾年都維持增長,音樂產業中實體唱片的銷售長期下滑,近年則有數位取代實體唱片的現象,對於唱片發行公司來說正負面影響都有,雖然公司的獲利會被平台分食,但串流也帶動整體市場成長。

盜版對於影視產業是重大風險,以音樂產業為例,在數位化之前僅有實體唱片形式,容易遭盜版業者盜錄後低價銷售,進入數位音樂時代後,錄音著作與視聽著作未經授權散播的情況更加嚴重,影響廠商收入。為了減少盜版發生,業者持續跟網路平台、產業協會等合作,下架盜版著作並對侵權者提出訴訟。

結語

影視產業主要隨經濟發展成長,數位平台的興起則帶動新的需求,不論是音樂或影視產品都需要龐大的前期投資,對小型廠商來說負擔極大,甚至一部電影票房不佳就會導致公司倒閉,因此我們可以預期在這個產業中大者恆大的現象會越來越明顯,投資時可以先考慮大型公司。

資料來源:華研年報、霹靂年報、文化部影視及流行音樂產業局 — 105 年流行音樂產業調查報告、國際唱片業協會、美國電影協會 2017 年電影市場報告、中國國家電影局

【延伸閱讀】