對於台灣的投資人來說,類比IC可能有點陌生,其實是個淨利率可高達 35% 的高報酬產業

本篇重點:

- 營收趨勢分析-整體營收成長雖停滯 但類比IC成長快速

- 獲利能力分析-本業類比IC市佔率穩固 毛利率與淨利率向上提升

- 償債能力分析-流動性佳 負債比率適中

- 配息狀況-從配息率變化可看出德州儀器步入中低速成長階段

營收趨勢分析-整體營收成長雖停滯 但類比IC成長快速

德州儀器(TI, Texas Instruments Incorporated)營收從 2005 年的 123.35 億美元到 2019 年成長至 143.83 億美元,過去 14 年間營收的年成長率僅有 1.1% ,低於美國每年接近 2% 的物價成長率,也低於這段期間半導體每年約 3% 以上的成長率。

德州儀器過去十多年營收成長低,主因是非類比IC產品多數發展不好,像是數位訊號處理器(DSP, Digital Signal Processor)在 2005 年佔整體營收比重有 35% ,不過 2019 年已經不再單獨列出這項產品,僅被歸類在嵌入式處理器(embedded processors)中的處理器(Processors)項目中,而這個產品項目在 2019 年營收佔比僅有 8.6% 。

DSP是手機基頻晶片(baseband processor)的一部份,德州儀器在 2G 時代是全球最大的DSP供應商,市佔率曾高達 40% 以上,但高通(Qualcomm, QCOM-US)掌握的CDMA傳輸規格,在 3G 時代成為全球主流規格,高通成為基頻晶片(baseband processor)的最大供應商,德州儀器在 3G 時代已屈居第三大, 4G 時代後則退出市場。

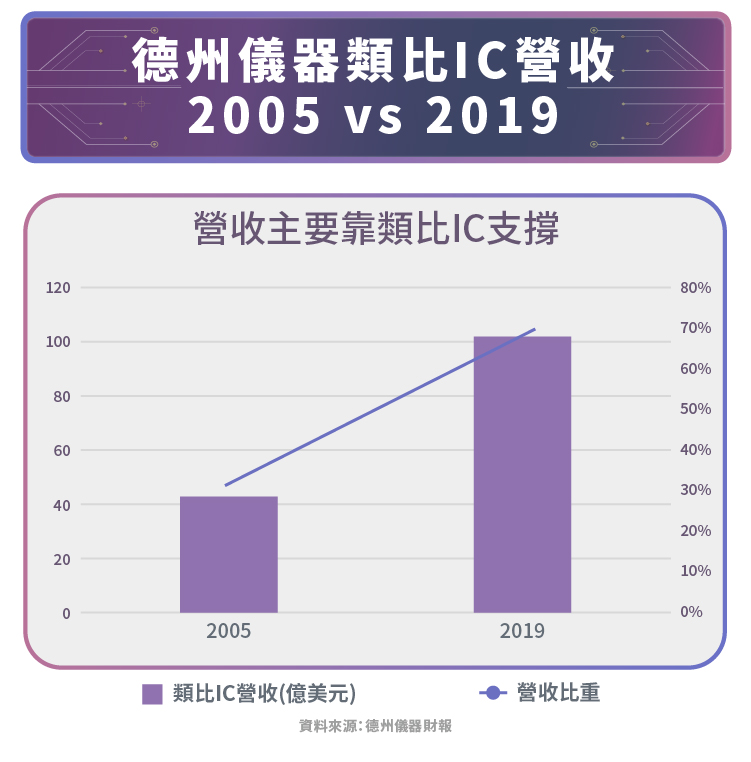

不過在傳統本業類比IC,德州儀器依然發展不錯, 2005 年類比IC僅佔整體營收 35% ,到了 2019 年佔比提高到 71% ,營收成長了 137% ,年平均成長率 6.3% (扣除 2011 年併購國家半導體的影響年平均成長率仍有 4.6% ),優於半導體產業 3% 的平均成長率,主要受惠於近幾年汽車工業大量導入半導體應用,其中又以類比IC受惠較大。

獲利能力分析-本業類比IC市佔率穩固 毛利率與淨利率向上提升

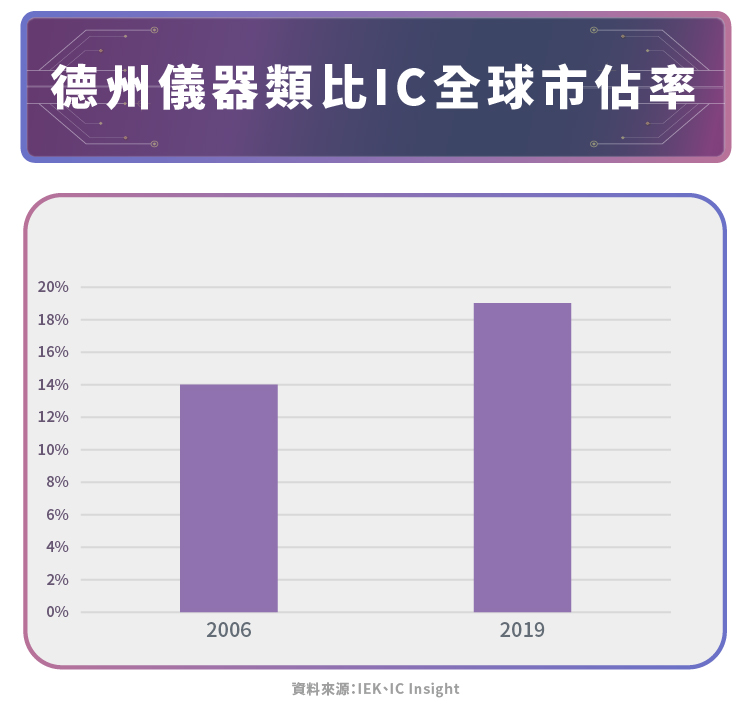

德州儀器在類比IC的全球市佔率從 2006 年的 14% 成長到 2019 年的 19% ,一直保持全球最大類比IC供應商的地位,市佔率還在提升,並拉開與對手差距( 2006 年與 2019 年類比IC第二大廠的市佔率都是 10% 左右)。

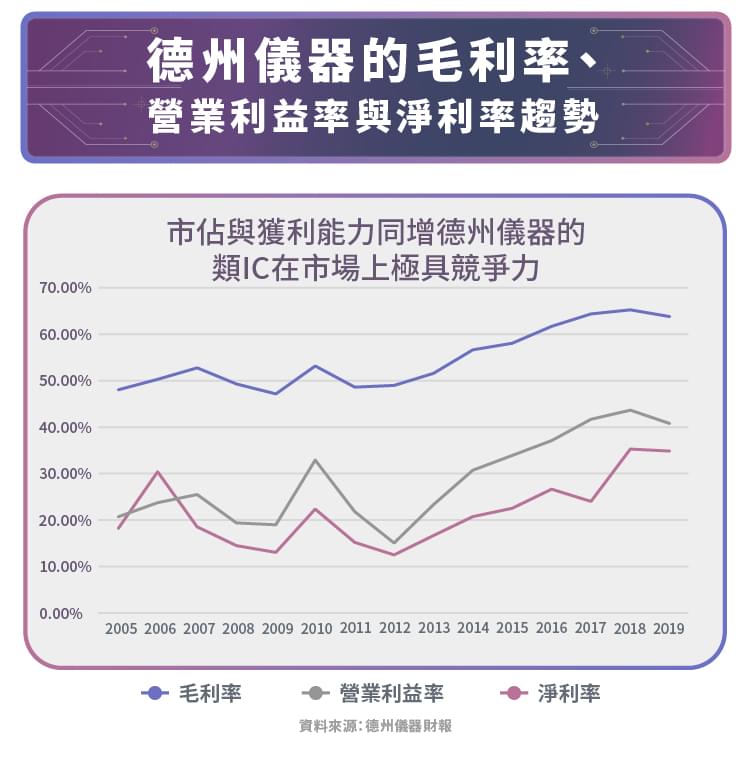

另一方面,德州儀器不管是在毛利率、營業利益率還是淨利率,這幾年都往上走,特別是在 2015 年後,汽車工業開始大量導入半導體應用,類比IC供應緊俏,德州儀器的獲利能力好轉。整體而言,德州儀器在 2006 ~ 2019 年市佔率能提升,靠的是產品競爭力與併購同業,非殺價競爭。德州儀器雖在非類比IC的業務上處處碰壁,不過在類比IC的產品上,德州儀器還是全球的第一把交椅。

2020 年 7 月份德州儀器的競爭對手,類比IC的二大廠商,亞德諾半導體(Analog Devices, ADI-US)宣布併購美信集成(Maxim Integrated Products),預計在 2021 年夏天完成,合併後的公司市佔率約為 14% ,與德州儀器仍有一段差距,因類比IC是成長率較小產業,預計併購案不會帶來太多競爭,反而有助於產業集中度提高,有利於維持產業高獲利水準。

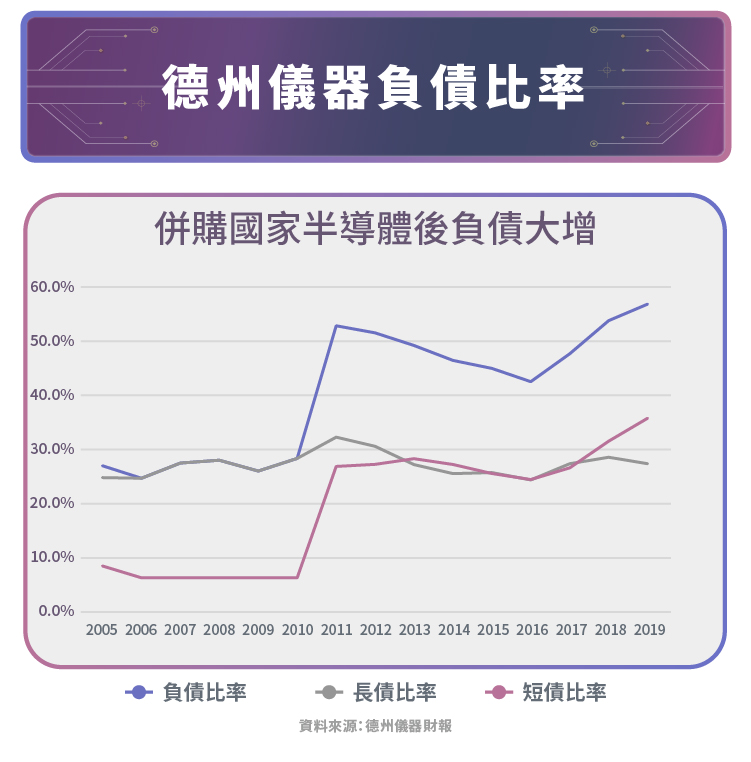

償債能力分析-流動性佳但負債比率偏高

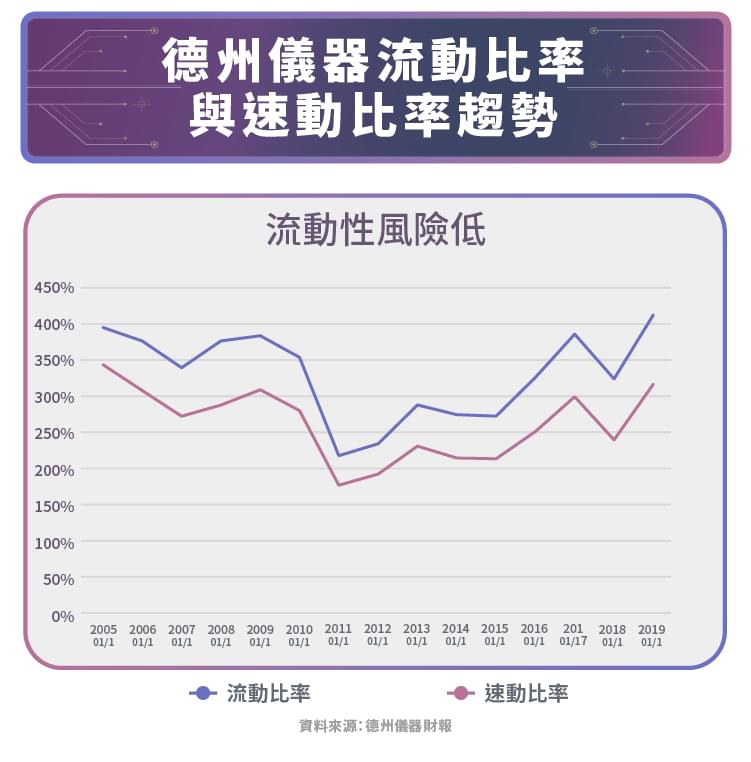

德州儀器的流動比率與速動比率都遠高於 200% 與 100% 的水準,代表償債能力佳,用到的財務槓桿低,沒有甚麼流動性風險。

德州儀器的負債比率目前為 50.6% ,相對於一般 40 ~ 60% 的標準處於中間水準,在 2011 年以前德州儀器一直都是極低的負債水準,會突然拉高主要是因為在 2011 年併購了同業國家半導體(National Semiconductor),帶進大量的負債。

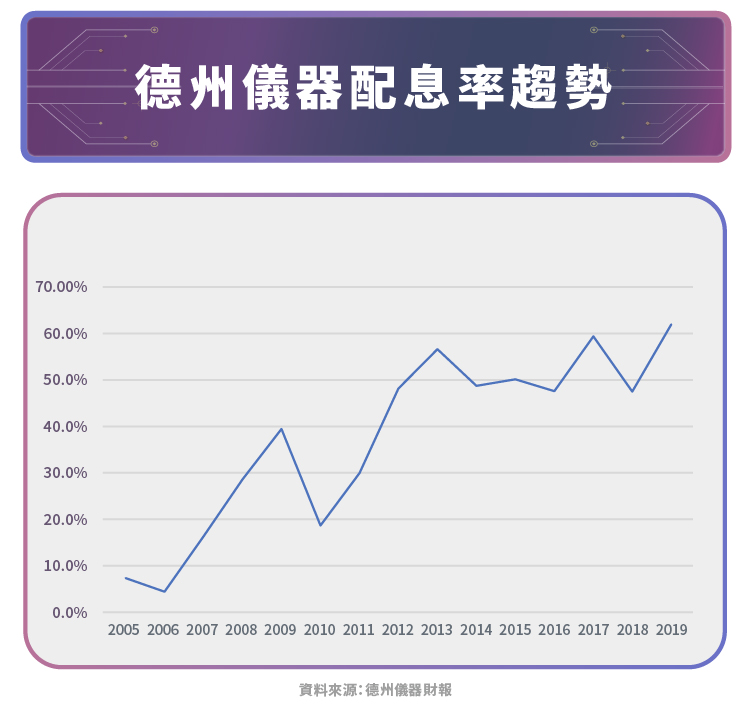

配息狀況-從配息率變化可看出德州儀器步入中低速成長階段

在 2011 年以前,德州儀器的配息率多半低於 3 成,對於投資還相當積極,不過在 2011 年以後,德州儀器配息率拉高,可能代表德州儀器也認為自己已步入中低速成長階段。

小結

德州儀器類比IC的龍頭地位還在往越來越穩固的方向走,類比IC雖非半導體中的明星產業,但其淨利率高達 35% ,換供應商常會導致客戶的產品設計必須更改,對手搶生意的成本極大,預期未來仍會為德州儀器帶來源源不絕的獲利,近年德州儀器投資雖較不積極,不過也提高了它的配息率,目前殖利率約 3 ~ 4% ,是可以存股的參考標的。

參考資料:

- 德州儀器財報

- IEK

- IC Insight

【延伸閱讀】