先離題抒發一下

我這人一向胸大無志、才疏學淺,但有一件事還是很想去做的,這事兒叫做投資教育 — 或者借用一個洋概念來說,就叫做如何消滅財務文盲 (improve financial literacy,或稱財務識字能力) 。那為什麼要消滅 financial illiterate 呢?從小來說,財務文盲敗家毀業;從大來說,一個社會裡財務文盲過多,對維穩不利,對全面建成小康社會也很不利。

投資是一件門檻非常低的事,李大媽買完菜順道開個戶就殺入了,所以市場競爭堪比絞肉機;而投資又是一件門檻非常高的事,因為需要掌握的知識瀚若星辰 — 財會金融經濟學、統計算術管理學、法學哲學心理學,個別還喜歡看個風水做個玄學;你做海外投資要通外語,你做量化算法要通機語,你做神棍玄學要通鳥語;要是你還去鑽營行業,那就更專業更細分,你要懂釀酒,你要懂探油。總之投資這行命苦。風裡雨裡,終生學習在等你。

雖然有一生的時間去折騰,但在殺入這片紅海之前,我們至少先要脫離文盲隊伍。所謂的財務識字能力 — 根據世行的報告 (參見 Financial Literacy Around the World 報告) 中的定義 — 是指一個人就關於儲蓄、投資、借貸等財務理財行為,能否做出知情的選擇與決定 (informed financial choices) 。

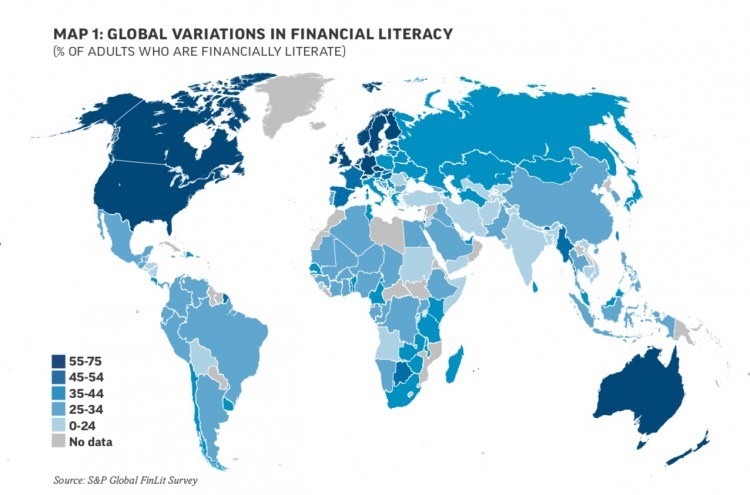

標普全球公司曾做過一個問卷調查,向採訪對象詢問關於風險多樣化 (risk diversification) 、通脹 (inflation) 、利息算術 (numeracy on interest)、複利 (compound interest) 四個方面的問題,來測定他們是否財務識字。

當然如果你有幸接到了這樣的問卷調查,不要怕,這四道題其實溫柔如水。

我知道如果我一臉嚴肅地問你這些問題,你肯定覺得自己受到了侮辱,但這個世界的現狀其實不太樂觀。這項抽樣研究將“能夠答對至少三題以上”的人定義為“財務識字”,結果發現世界各國財務識字率從 13% 到 71% 不等。平均而言,全球僅有 33% 的成年人”財務識字”。請見下圖 (順便說一句,此圖乃是數據視覺化的反面典型) 。

(來源:《標普全球財務識字率調查》)

(來源:《標普全球財務識字率調查》)

單純從經濟角度而言,除了能給你帶來固定或者非固定現金流的專業技能以外,投資能力大概是第二重要 (對一些貨幣資本大於人力資本的土豪而言,或許第一重要) ;但是如此重要的能力,很不幸,我們考試不考,所以學校裡也不教。

所以我們中的大多數,經濟上第二重要的能力卻淪為很二的能力,表現得如同文盲一般不堪。說到股票,動詞一般都用“炒”,很少人會想到“權益投資”。我見過許多人,辛勤耕耘大半輩子,最後因為不識財務不識風險,一兩把就梭哈了一生。

花了點筆墨抒發了一下志向,回到正題。因為要著書立說,所以在引介他山之石之外,我斗膽還奢望能做點理論創新,戴個錶啊思個想啊什麼的。但在金融投資方面做理論創新何其難也。我讀商學院時有幾個朋友當時正在金融 PhD,天天為科研創新茶飯不思,而憋出的點子也時常讓人忍不住要忍俊不禁。

創新難啊。關鍵時候還是三表給了我靈感。通過深化實踐狠抓實際、群眾中來群眾中去,我終於做出了達某原創的理論創新 — “三個帳戶奇葩思想”,將心理帳戶為我所用,將精神分裂進行到底。

從心理帳戶 (mental accounting) 說起

理查德·塞勒 (Richard Thaler) 教授講過兩個例子。

1. 第一個例子:他的一個同事,自詡為天下第一理性男。該奇葩有個習慣,每年年初的時候設置一個慈善捐款的額度,比如 2000 美元,如果一旦有狗血事件發生,比如吃了張超速罰單,他就從這個 2000 美元的額度中抵扣。

反正最後扣完的錢捐慈善,他橫豎一年就付出這固定的 2000 元。他覺得這等於買保險,遇到狗血事件心裡也不會很鬱悶。我也覺得這招挺高秒,準備以後抄襲一下。既做善事又買保險,一箭雙鵰。

2. 第二個例子,塞勒的另一個朋友,去一家店買床罩,美國的床一般分這幾種尺寸:龍床 (king size) 、鳳床 (queen size) ,雙人床 (double size) ;而該店平時床罩價格各自分別為 300 美元、250 美元和 200 美元。是日,大降價大跳樓,統統只要 150。結果友人果斷買了龍床床單,回家罩在了自己寒酸的雙人床上。

3. 在美國有個讓人悲喜交加的季節,叫做稅季。每年的四月之前,在上一個年度預交稅交得多的人會歡欣鼓舞,因為即將迎來一張退稅支票;而預先交稅交得少的人就會愁容滿面,因為他們要掏錢補稅。但是我們冷靜下來想一下,兩者交稅總額其實相當,無非就是先交和後交的區別;而前者其實比後者還要虧一點,因為國稅局又不給你利息。但為什麼前者還要像個傻子一樣樂呵呵的呢,令人費解。

4. 有時候在與別人交流的時候,我會聽到一個說法:XX 股票我成本是個負數,所以持股心態好輕鬆。我聽了心想:喲還有這種操作 — 成本為負?莫非已經持股一百年分紅股利已然回本?莫非股票乃是別人贈與? — 不對啊白送應該是成本為零啊,成本為負數,那莫非白送股票的人外加還要白送你錢?

當然最後一問才知道,原來成本為負的意思是本金和一部分利潤已經抽離,剩下的僅僅是讓多餘的利潤再做幾次命運的翻滾。

5. 最後一個例子就是廣為人知的電影票事件。假設,我們夢迴電影票真的是票的年代,你提前花 50 塊買了張電影票,結果到了電影院發現票丟了,你還會買票入場嗎? — 你可能會痛苦地買,你也可能掉頭就走,丟票這件事顯然會影響你是否再買一張票的決定;但如果你沒有提前買票,你跑到電影院正要掏錢,此時發現錢包裡有 50 塊錢不翼而飛,那你還會買票嗎? — 多數人回答會買,丟錢不影響買票的決定,你不會感受到“花 100 塊買了一張 50 塊的票”的痛苦。當然,在這兩個不同的場景裡你橫豎都是虧了 50 塊錢。

這些例子都有一個共同點,就是在我們的認知中此一塊錢跟彼一塊錢,好像不是同一塊錢耶。這就叫心理帳戶。但實際上錢類似於 commodity,有同質性 (homogeneity) ,我的一塊錢可能比你的一塊錢看起來要嶄新一點,但購買力沒有半毛錢差別。

大多數的諄諄教導是批心理帳戶的,認為我們投資中要杜絶心理帳戶,你賺來的利潤裡的一塊錢又不比你本金裡的一塊錢長得要醜一點。塞勒、卡尼曼、特沃斯基這些行為金融學的大師無不對心理帳戶口誅筆伐,認其為人類理性的恥辱。

將心理帳戶為我所用

但是我今天童言無忌要說的是,“心理帳戶”這個散戶思維,其實未必百害無利、百無一用。為求更好地達到目標,很多時候我們不得不和自己玩心眼兒。

在我們漫長的投資生涯裡有一件挺重要的事情,就是獲得內心的安寧 (inner peace) 。比如從長遠一百年來看,分散化的股市指數跑贏你手裡的現金基本上是 100% 的事 — 如果一百年後你的 ETF 沒有跑贏現金,我從墳裡爬出來給你直播吃垃圾 — 但為什麼你沒有全倉股票呢?因為全倉股票心驚肉跳,波動雖然未必是最後兌現的風險,但是波動確實讓你心神不寧。而創建心理帳戶可能會讓你構建這種內心的寧靜 — 人心都是肉長,我們要面對自己是人不是機器的現實。

比如上述第一個例子裡理性男的慈善保險,與第四個例子裡的讓利潤翻滾如花,這些例子都說明構建“心理帳戶”真的會讓人心裡很爽很淡然。如果不是讓利潤翻滾,很多人就是很難做到長期持股,因為他們不分散風險 — 你把他們綁成個粽子他們也不分散風險,這或許是基因決定 — 而集中持股所帶來的波動是長期持股的大敵 (比如就算你多年全倉騰訊,最近的回撤肯定仍然肉疼,肯定總想著要了結) 。而通過利潤翻滾,他們最終能夠說服自己長期持股。

另一個創建心理帳戶的好處,是讓你對一部分投資可能會肅然起敬、如履如臨。比如,你給你娃創建一個“耶魯大學學費帳戶”,投資目標是為其將來在耶魯深造之用。那麼作為一個負責任的家長,這筆錢就算比特幣漲到十萬元你也不該輕舉妄動吧?把總資產分割成一個個有著獨立目標的小帳戶,互相掣肘互相制約,我們才能比較容易施展控制力和自製力。我目前還沒有見過太多人拿著子女的“529 計劃帳戶” (美國一種針對高等教育的稅務優惠帳戶) 賭大小。

從個人理財上來講,做心理帳戶,也比較利於我們操作“基於目標的投資行為” (goals-based investing) 。比如,我們會安排說帳戶 A 是用來應急的,帳戶 B 是用來退休的,帳戶 C 給我閨女上哈佛的,帳戶 D 是用給我孫子買房的,帳戶 G 是用來賭兩把增加生活情趣的,為不同的帳戶設立投資 (機) 目標,用來確保這些目標能夠順利實現。

心理帳戶其實是我們的生存本能,古時候我們的祖先們不開點心理帳戶 — “良人,此米留之過冬,彼黍汝將去村口戲賭罷!” — 他們可能就要死絶。過於用邏輯和理性去反擊本能,時間久了也會身心俱疲,結果可能是什麼目標都無法實現。

三個帳戶

至於我的心理帳戶要怎麼開,我在《傲慢與偏見:指數投資的冰與火之歌》一文裡有說明。摘錄如下:

“雖說做投資的應該要儘量避免出現心理帳戶偏差 (mental accounting) ,不過我在這裡要鄭重地提議,或許你可以開出以下三個帳戶類型:

- 主動投資帳戶;

- 被動投資帳戶;

- 退休帳戶。

然後我們知道對於投資,說白了你可以做的就是三件事:

- 資產配置;

- 證券選擇;

- 市場擇時。

對於主動投資帳戶,你可以忘情地去剁手,你可以做資產配置、可以做擇時高拋低接、你可以不停地選股棄股也可以做得高度集中,總之你想怎麼做就怎麼做,這是你實現積極進取的人生態度的地方;當然,我的建議還是以長期持股為主、以分散持倉為礎,儘量不要 all in 在某個 option swing trade 上或者時不時賭個財報,除非你這個帳戶迫不及待地想要從零開始。

對於被動投資帳戶,你就斷了選股的念想吧,但是你可以做資產配置和市場擇時,你可以去配置基於股票或者債券或者房地產信託基金的指數基金,你也可以換入你認為估值低的指數而換出你認為估值高的指數,你可以做全球化資產配置。

說白了,這個策略相對折衷而不十分激進,而我個人認為此帳戶與下面那個退休帳戶可以組成你投資財富的基石 ― 但是前提是你要不僅要能夠判斷哪個指數高估哪個指數低估,還要預測指數在高估或者低估的情況下未來的演變 (比如俄羅斯的指數就是長期被低估但就是長期也不大漲) ,這仍然很困難;好話不怕重複:擇時就是非常難。

對於第三個帳戶 ― 退休帳戶,假如你不是下個禮拜五就要退休,那麼你只需要管牢資產配置即可 ― 或者說得極端一點,你可以僅投資美國市場某個比較有代表性的指數,比如標普 500 指數;因為這個帳戶從使命上而言就是最長期的投資,通過它你大機率可以拿到美國股市百年以來屢教不改的“通脹後” 7% 的年化回報。當然也不是說投資其他市場就一定拿不到這個回報,但畢竟有數據的歷史都沒有美股長。

另外,建議選擇法海撒佈局 (rule of law) 的市場,大量研究表明法這種方式,就市場”長期而言比較可能跑贏非法市場。

至於資金分配,你可以自行定奪。但在選擇這兩種甚至分散三者策略裡最難的,就是你在自認為天大的發財機會近在眼前的時候,你要克制住把被動帳戶和退休帳戶裡的部位清空,而將資金投入主動帳戶。

相信我,會有很多很多很多很多時候你都會有幾乎不可克制的衝動要做這件事,你要去all in 比特幣,你要去 all in 特斯拉(Tesla, TSLA-US) (Tesla) 。在美國至少還有 401K 這樣的帳戶通過稅務懲罰來限制你做這件事,但是在其他地方,這就全憑你的自制力了。

我一般很反感做預測;不過如果你非要拿把搶頂在我的天靈蓋上逼我去預測,我會說在這三個帳戶裡,十有八九你的第二個或第三個帳戶會比較成功,而你的第一個帳戶結果會最慘不忍睹。”

當然,目前我的“三個帳戶奇葩思想”僅僅是一個框架而已,我會將其深度發展、慢慢說。

《雪球》授權轉載

【延伸閱讀】