孤兒藥是指開發給病患人口小於 20 萬人的藥物,第一眼大家可能很納悶,病患數那麼少,有什麼好開發的?跌破大家思維的是:2015 年全球孤兒藥營收總計 1,020 億美金,佔全球專利藥營收的 15.5%!知名的市場報告 EvaluatePharma 追蹤 500 家藥物公司的產品,預測 2020 年整個國際孤兒藥市場會來到 1,760 億美金的營業額,成長性是一般藥物的二倍,不容小覷!

紅透半邊天的癌症免疫治療藥物 Opdivo(by BMS)、Keytruda(by Merck)和治療 C 肝的 Harvoni(by Gilead)都是用孤兒藥策略取證的,那麼孤兒藥有何利基讓大藥廠紛紛跨入搶灘?台灣又如何善用孤兒藥策略呢?其實台灣生技公司對孤兒藥並不陌生,但期待本文帶給投資界更深層的孤兒藥商機認識。

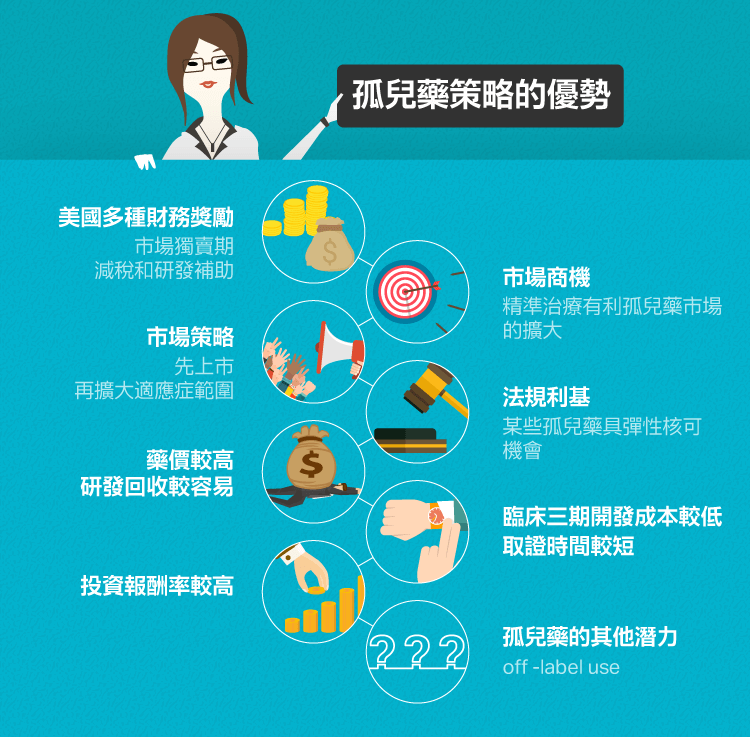

-011.jpg)

各國均有孤兒藥法案

據估計美國有 3,000 萬人受制於 7,000 種罕見性疾病,所以美國國會於 1983 年通過孤兒藥法案,鼓勵藥廠開發病患數過少的罕見性疾病(rare disease),以照顧弱勢病患。在孤兒藥法案成立以前只有 38 個孤兒藥上市,三十年來獎勵奏效,加上基因科技與競爭環境的推動,截至 2015 年為止,美國總共有 511 個孤兒藥被批准上市。而日本於 1993 年,歐洲於 2000 年,也陸續通過孤兒藥法案。依據罕見疾病病患於該區每十萬人口中出現機率為 4~6.5 人的比例計算(各國底標不同,日本最鬆),美國孤兒藥門檻是 20 萬人,歐盟 25 萬人,日本是 5 萬人。

美國孤兒藥具多種財務上的獎勵:市場獨賣期、減稅和研發補助

美國孤兒藥法案在開發者的財務上給予幾項優惠,其中以市場獨賣期最受重視;一般藥物開發動輒十多年,往往超過專利保護年限的 17~20 年,所以美國對孤兒藥上市後給予七年獨賣期(market exclusivity)的保障,歐洲和日本則保障十年。另外在美國,孤兒藥開發商可減稅和獲得研發補助,在歐盟則各國稅務複雜對開發者而言較無減稅誘因。

註:美國孤兒藥的獨賣保障是指連同該藥的鹽類或酯類都不准競爭者進入競爭,比一般藥物的保護性更高。

市場商機:精準治療有利孤兒藥市場的擴大

早期獨霸市場的藥物,例如治療感染的抗生素,或解除症狀問題的大宗藥物,例如胃藥、止痛藥、降血⋯等等,已開發的差不多了,大藥廠只能往更細膩化的市場區隔尋找病源,加上基因科技的發達,目前很多生技公司乃朝標靶病患開發藥物,先找出致病原因再對症下藥,即精準治療的精神,於是市場細分切割的結果,很容易符合病患數小於 20 萬人的孤兒藥範疇,享受孤兒藥法案優惠,這也是助長孤兒藥市場被預估兩倍成長的因素之一。

孤兒藥市場策略:先上市,再擴大適應症範圍

2014 年被核准的孤兒藥中,43% 來自於國際大藥廠,另 38% 由中小型生技公司開發;大藥廠善用孤兒藥法規不是為了財務上的獎勵,而是有其他策略運用和時勢所趨的推動力。一般創新藥物的初步臨床實驗主要用於驗證治療理論(proof of concept),由於風險極高,即便是財大氣粗的大藥廠也傾向於能省就省,故先以小眾市場驗證理論,未來再擴大到其他適應症,這在癌藥的開發上特別明顯。而這股趨勢也開始轉向心血管疾病的藥物開發,大家可以繼續觀察之。

法規利基:某些孤兒藥具彈性核可機會

而走孤兒藥路徑還有個好處是在行政上較容易過關,因為有些超級罕見的疾病,病患每天受苦,人道上FDA會加速使其過關,據 EvaluatePharma 2015 年九月的統計,七成的孤兒藥走彈性處理取證,不必像一般藥物按部就班慢慢驗證安全性與有效性,據報告其中有一半是以 case-by -case 過關的。

不過在癌症上,孤兒藥取證機率高於一般藥物的原因是因為治病機制清楚,對症下藥,而不是人道或僥倖。

孤兒藥的價格:偏高價,引發競相投入

孤兒藥並不全是高藥價,但平均比一般藥物高價。EvaluatePharma 將 2014 年孤兒藥前一百大總營收除以病患數,得到孤兒藥平均每年每位病患必須支付 111,880 美金的藥費,然而若以孤兒藥的中位數價格呈現的話,約 66,000 美金。而非孤兒藥前一百大藥物的平均藥價是 23,331 美金,藥價中位數是 4,775 美金,兩相比較,孤兒藥的確偏向高藥價 。

那麼哪些孤兒藥位居高價呢?一般與生命攸關者還是較容易讓保險公司或醫保同意支付高價,例如因出生異常引起的代謝性疾病,需要特殊的酵素補充或拮抗(enzyme replacement),否則無否代謝食物中的醣類或脂肪,造成生命危險或成長遲緩,酵素療程每年約須 15 萬到 35 萬美金藥費。

-021.jpg)

孤兒藥的臨床三期開發成本較低,取證時間較短

孤兒藥藥價偏高,那麼研發支出呢?EvaluatePharma 又統計,發現孤兒藥臨床三期平均花費 US$103 M,而一般藥物約 US$193 M,若加上美國稅務優惠,孤兒藥平均開發成本約US$51M而已,為一般藥物的四分之一。

而臨床三期實験所須要的病患平均孤兒藥為 761 人,非孤藥為 3,549 人(表二),孤兒藥所須病患約一般藥的三分之一,在開發成本上孤兒藥大大節省藥廠的支出。至於臨床試驗時間,因孤兒藥病患較難找,所以臨床三期所須花掉的時間則兩者差不多,均約 2.88 年左右。

-03.jpg)

至於藥物從送件時間到取得藥證,一般藥物約須 12.6 個月,由於大部份的孤兒藥有獲得 Priority Review 的優先審查權,故取證僅須 10.4 個月。

-041.jpg)

孤兒藥投資報酬率較高,但淨現值比一般藥低

由上面的數字比較,開發孤兒藥的 ROI(Return of investment, 投資報酬率)或 IRR(Internal Rate of Return, 年化的內部報酬率)比一般藥物高,難怪儘管罕見疾病的病患數少,仍有不少的生技公司或大藥廠積極開發孤兒藥。不過以藥物價值扣掉研發與臨床實驗支出的淨現值計算的話,一般藥物因為病患數較多,平均淨現值約 2,340 億美金,孤兒藥則僅有 810 億美金。

孤兒藥的其他潛力 Off-label Use

將藥物使用在未被核准的治療,也就是 Off-label Use 是法規違法而且可能危害到生命的不鼓勵行為,但是還是有特殊案例;例如原先使用於治療原發性肉鹼缺乏症(carnitine deficiency)的孤兒藥竟然被使用於減脂或創造猛男肌肉用,畢竟有療效驗證的孤兒藥還是比藥妝店賣的保健食品有說服力。另外 2015 年被核准的基因異常型脂肪代謝孤兒藥也是被影射具有去除一般人壞膽固醇的潛力,法國第一大廠 Sanofi 和美國的生技大哥 Amgen 的藥證競爭從美國打到歐洲,又從歐洲再打回美國,股價也炒到沸沸揚揚,孤兒藥一點也不孤兒!

台灣可善用孤兒藥法規靈活變化

台灣生技公司普遍資本額小於五億台幣,其實不容易開發大藥;以企管角度而言,不一定大才是美,而是以有限資源創造最大藥物價值才是標杆;罕見疾病的低病患數和低臨床人數要求,加上美歐日的高藥價醫療給付,都很適合台灣目前重研發而無生產的 “輕生技公司” 投入。

雖然美國孤兒藥法案的減稅奬勵台灣公司享受不到,但可利用孤兒藥光環授權給美國公司享受當地稅減,這對稅重的某些公司很有誘因,另外某些特殊的罕見疾病可利用孤兒藥的彈性取證,快速上市,像遺傳性代謝疾病,或基因異常的癌症,台灣學界著墨甚多,也都可以善用美國的孤兒藥法案,讓台灣的新藥開發實力於世界發揚光大,但重點是一定要走出台灣,跨國合作,才有實值意義。

【延伸閱讀】