延續上篇提到的評價方法,本文將詳細介紹市場法的步驟流程。

市場法又可分為兩類:可類比交易法、可類比上市櫃公司法。前者是利用被投資公司相同或類似權益工具之前的交易價格(transaction price)來做評估,後者則是找尋相關上市櫃公司來做比較,也是投資圈的最愛。

可類比交易法

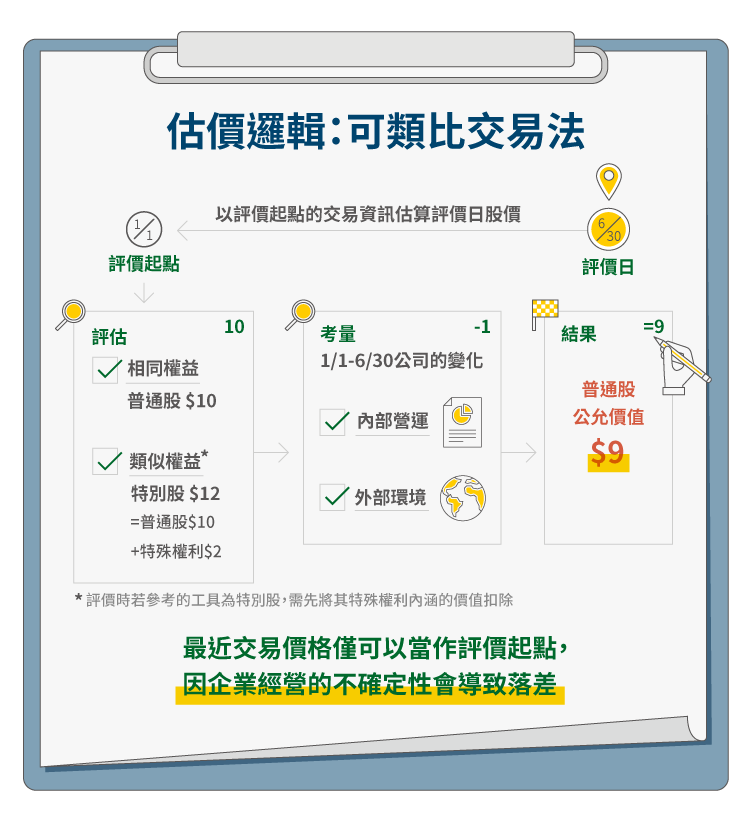

一家公司的股權價值在短時間內不至於有太大的變動,因此可類比交易法的邏輯很簡單,就是利用未上市股權先前的交易價格(非公開市場)做為目前普通股評價的基礎。

拿來類比的交易價格有兩種:相同(identical)權益工具的最近交易價格――如普通股;或類似(similar)權益工具的最近交易價格――如特別股,要注意的是價格必須符合「公允價值」之前提,也就是要排除關係人交易、受迫交易等特殊交易價格。

但「最近交易價格」不必然是評價日公允價值,僅可以當作評價起點,因爲企業經營的不確定性仍會導致落差,如:

- 該被投資公司之績效與預算、計畫或里程碑,出現重大落差。

- 該被投資公司之技術產品的里程碑,預期會調整。

- 市場出現重大變化:如該權益工具所處的市場、產品或潛在產品的市場有重大變化。

- 全球經濟或被投資公司所處的經濟環境,出現重大變化。

- 被投資公司內部發生問題,如舞弊、糾紛、訴訟、管理階層或策略異動。

- 因此需再隨外部經濟變化、內部營運變化,進行調校。當然,若變化太大,無法調校,就該採用其他方法。

另外,若為類似權益工具,還得針對與該權益工具之差異作調校。舉例來說,若 A 公司(投資人)於 2019/1 投資 B 公司(未上市櫃)之普通股股票,B 公司於 2019/6 發行特別股。該特別股除具有控制權、可累積固定股利、清算優先權、流動性風險外,其餘權利皆與原始投資之普通股相同,因此:2019/6 普通股之公允價值,就如下式所列:

普通股之公允價值 = 特別股交易價格 − 清算優先權 − 累積股利權

± 控制權溢價 ± 流動性折價(其他因素)

可類比上市櫃公司法

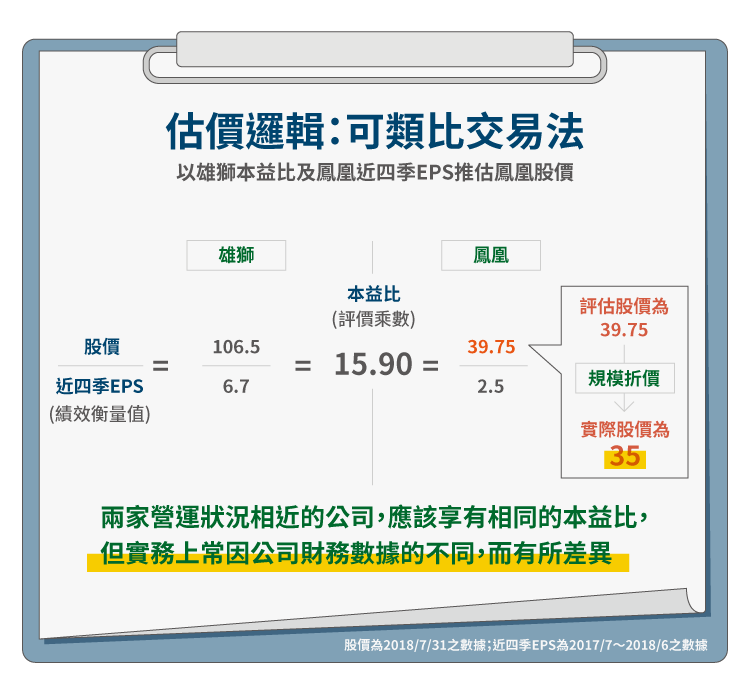

基本概念很簡單――若市場是有效率的,則一物不兩價:兩個獲利、風險、成長性一樣的股票,市場就該以相同的價格買賣。但公司發行股數通常不同,不能以絕對金額相比,而須換算為每股數值,再就每股績效去做比較,本益比(PER)、股價淨值比(PBR)就是常見的衡量指標。

比如,雄獅(2731-TW)旅遊2018/7/31 股價 106.5 元,近 4 季 EPS 為 6.7 元(此為 2017/7~2018/6 之 EPS,實務上,在 2018/7 進行評價時,僅能採用截至第一季之 EPS),PER 約為 15.90,則條件類似的旅遊業者鳳凰(5706-TW)旅遊就應該享有同樣的本益比。

鳳凰近 4 季 EPS 為 2.5 元,乘上 15.9 倍的 PER,股價約 39.75 元;不過,同日的實際收盤價僅達 35 元,折價 11.95%,推測主要原因來自於兩間業者市場競爭力之差異(雄獅營收規模約為鳳凰之 10 倍),詳細需再深入分析。

本例所述,已是台灣投資人的直覺:EPS(績效衡量值)、本益比(評價乘數)、流動性貼水調整等。事實上在採用評價乘數的市場法中,公允價值的衡量都可拆解為 4 個步驟:先找出可類比公司(identify comparable company peers),再就這一群組找出最佳的績效衡量值(performance measure)及評價乘數(valuation multiple),並以評價乘數計算公司價值(股權價值),最末微調,以下分別詳述。

步驟 Ⅰ、選擇可類比公司

可類比公司應與被投資公司間有相似之風險、成長及現金流量特性,其特性愈相似,於計算評價乘數時所需調整的部分愈少。通常當被投資公司與可類比公司之營業活動、市場、規模及地理區域等處於相同區間,會有相似之風險、成長及現金流量。

FVM 教材僅有質性陳述,用以辨識可類比公司,並無客觀的標準,因此實務上多直接採用產業分類,調整部分極端個案,評價的客觀性就有賴後續 3 個步驟之補強。

步驟 Ⅱ、選擇績效衡量值及評價乘數

績效衡量值及評價乘數之挑選使用,是市場法的重心。FVM 教材也展現其邏輯之完整性,釐清評價基礎、與績效衡量值的各式調整是二大特色。前者可免於根本性錯誤,後者也才能落實找對可類比公司。

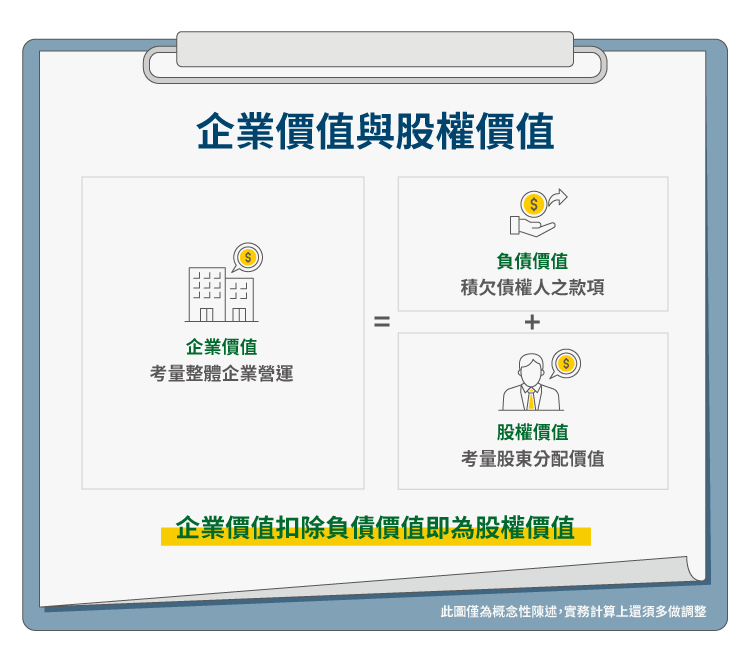

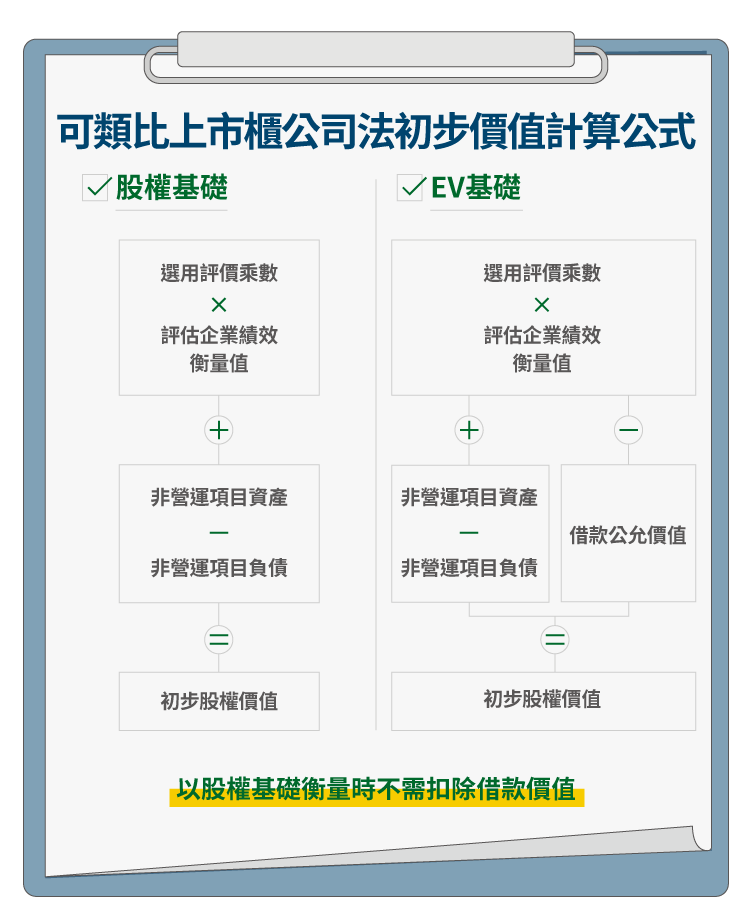

評價的兩個價值基礎分為企業價值(Enterprise Value, EV)、股權價值,兩者的最大差異是對於債務的考量,前者是估算整體企業營運價值,後者則直接計算股東價值。因此EV扣除來自債權人資本市值,就是股權價值。

評價乘數與績效衡量值應相互對應,若採用 EV,對應的績效衡量值就該是整個企業的營運績效;反之,股權價值就該配上股權之營運績效(企業營運績效扣除債權人資金成本)。邏輯雖簡單,但實務上資料取得之難度不同,此配套原則極易被忽略。

最常見的「市值營收比」就是一例。此比率所用到的營收,易得且易懂,但卻是整體企業的營運價值,因此該以 EV 作為搭配。此比率在普羅投資圈的採用度至少名列第三(僅次於 PER、PBR)――不合邏輯、卻被廣泛使用,有趣!

常見績效衡量值及評價乘數

FVM 教材中挑出 6 種常用的績效衡量值,分屬三類:盈餘、淨值及收入。依各自的定義,反映出各自的價值基礎,就成了表一的分類表。當然,績效衡量值不僅限於此三類;有些講究資產使用效率的產業會採用每單位產出,當成比價之衡量值。如飯店業的平均房價(或每床營收)、電信業的每用戶平均收入(Average Revenue Per User,ARPU)、百貨業的坪效(Revenue Per Square)等。這類衡量值,非 FVM 教材重點,本文暫不討論。

表一所列的 6 種績效衡量值中,僅淨利、營業收入、淨值明列於財報,最容易使用。另三個就不是財報規範的揭露項目(非 IFRS項目),理論上不該是有效的分析素材,但實務上則是分析師的最愛。很顯然,分析的世界遠比會計自由――分析者自行選用素材,不論符不符合 IFRS。

就我們所知,分析師都有自己的偏好、習慣的績效衡量值。不過,在 FVM 教材說的卻是,應根據被投資公司之業務特性、資產結構及資本結構來選擇最攸關之績效衡量值――個人偏好不在其列。

依照 FVM 教材的分析,三類評價乘數的適用狀況分別為:

- 盈餘乘數:穩定獲利的企業。

- 淨值乘數:業務受限於資本規模之產業,如金融產業。

- 收入乘數:尚未獲利的企業。得先費工確認被投資公司與其可類比公司獲利型態之相似性,多用於交叉檢查(cross-check)。

調整績效衡量值

除了評價乘數的彙整,還要注意的是績效衡量值的調整,FVM 教材提出一些較實務的調整作法。這些調整考量,涉及大量的判斷。

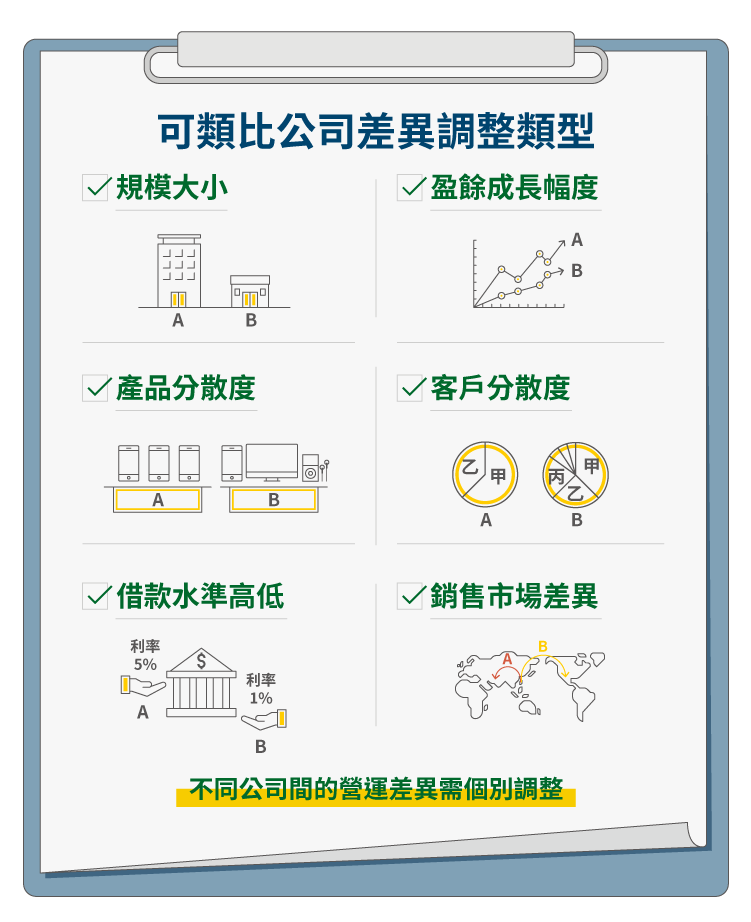

- 與可類比公司間的差異調整

如前所述,步驟 Ⅰ 所界定的可類比公司有點廣泛,還須做調整。但 FVM 教材卻僅列出應比對之差異,並未說明如何就這些差異去調整乘數。

―規模差異(收入、總資產)。

―盈餘成長水準、幅度之差異。

―產品分散度之差異。

―客戶群(customer base)的品質及分散度之差異。

―借款水準之差異(特別是採用盈餘乘數、營收乘數時)。

―銷售市場之差異(如可類比公司主攻成熟市場、被投資公司主攻新興市場時)。

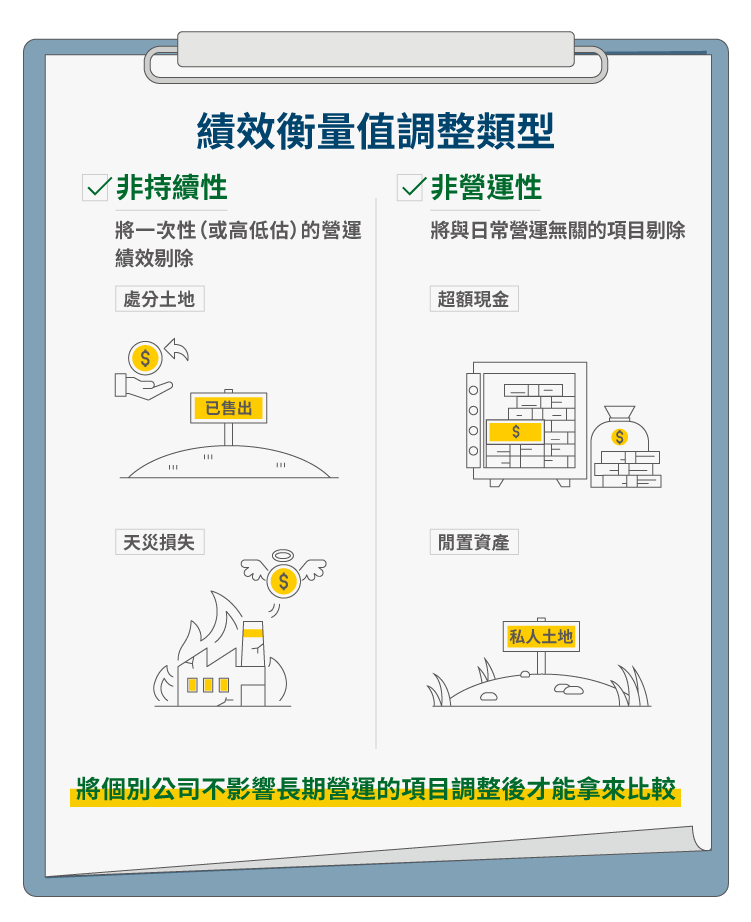

- 績效衡量值之調整:常規化(normalization)

評價所採用的績效衡量值,理應反映企業持續創造經濟效益的能力,在 FVM 教材給了一個「常規化」的用詞,概念上就是將非持續性的營運績效剔除。作法上,FVM 教材給了三項清楚的調整指引。但除了第一項之外,其餘兩項,說來容易做來難:

―剔除例外損益、非常續(non-recurring)交易損益。如訴訟成本、處分營運資產之損益、天災損失等。此剔除並不難,TEJ 一向在作。

―自行調整高估或低估的收入費用。如收入費用認列時點之差異、資本化及折舊之會計處理差異。此調整,就難了。

―調整併購、部門停業所致之差異。

- 績效衡量值之調整:非營運性績效項目

企業的資產及績效,未必全屬營運項目,可能屬於投資性活動,均會反映於企業價值(或股權價值)中。但可類比上市櫃公司法所要找的公司指的就是營運活動近似的公司,績效衡量值若包含過多的非營運性項目時,比較性就大打折扣,故非核心營運之績效衡量值應予以排除,以便比較。

作法上,通常在找評價乘數時,須先移除被投資公司與可類比公司的非營運項目,計算出評價乘數後,乘上被投資公司的績效衡量值後,再加回被投資公司的非營運項目之價值。

常見的非營運項目有:超額現金(excess cash)、閒置資產或過剩產能(idle or underutilized assets)、待提撥退休金負債(unfunded pension liabilities)等。

確定了前述的計算後,就可找到一組可類比公司的評價乘數。有一整組數字,該如何選擇?這就全靠主觀判斷。若可類比公司性質與被投資公司特性較一致,可採取其平均數或中位數(常用於有極端值出現的情況);若分散,則依實務經驗判斷挑選。

步驟 Ⅲ、計算初步價值

選取最具代表性的評價乘數後,再乘上被投資公司的績效衡量值(經前述調整後),則可得到初步的股權價值或公司價值,最後還須加回非營運項目之淨值,公式如下:

步驟 Ⅳ、折溢價調整

經上述步驟所取得的初步價值,尚需考量被投資公司與可類比公司的其他差異,主要有二:非控制權益折價(non-controlling interest discount)及欠缺流動性折價(discount for the lack of liquidity)。若採公開市場報價,通常不需考慮前者;至於後者,議題過大,還需另文詳述,本文暫略。

結語

至此算是對市場法做了一個粗略地介紹,實際評價過程中一定還會遇到許多技術上的問題,而這多數只能靠經驗累積了。另外雖然本文以未上市櫃公司的評價流程為基礎介紹,但其實投資人也可以針對上市櫃公司做類似的估算,說不定會發現市價的不合理之處。

【延伸閱讀】