1

快時尚退燒搶佔機能新商機_-.png)

產業

在上一篇的基本介紹後,相信大家對於家用清潔產業的概況與毛寶的商業策略有一定的認識了,接著我們以財務的角度,來更進一步分析毛寶整體的營運狀況與獲利能力吧!

重點整理 :

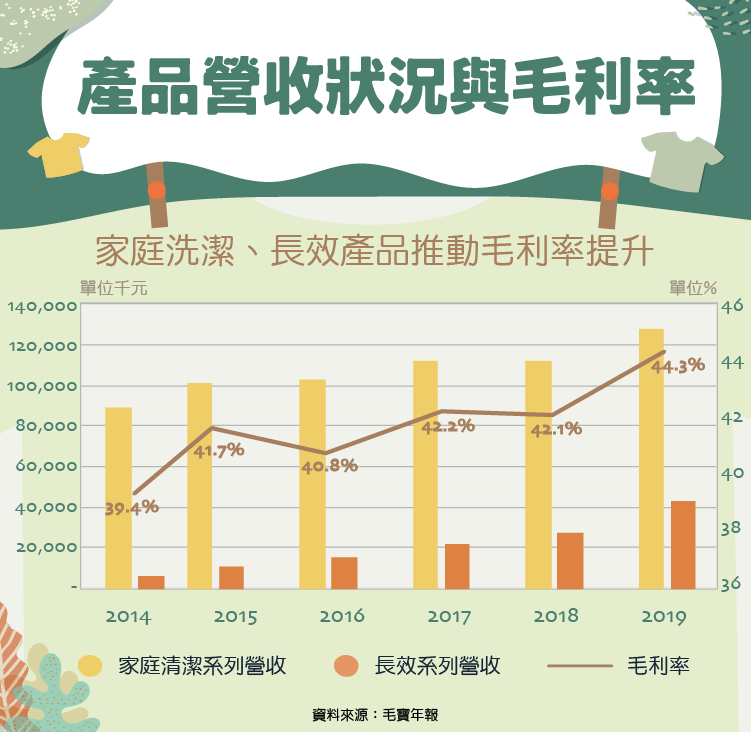

毛寶的營收主力一直是洗衣劑系列的產品,然而觀察近六年的營收比重可以發現,生活必備的家庭清潔系列和以個人防護產品為主力的長效系列,帶來的營收漸漸提昇,同步帶動毛利率由 2014 年的 39.4% 成長至 2019 年的 44.28% 。

觀察近幾年毛寶推出的新產品,包含防蚊防曬用品、手洗精、嬰幼童洗沐產品,均為非洗衣劑系列產品,因此我們可以知道,毛寶藉由開發具備高毛利非洗潔劑的產品線,改善產品組合,進而提升毛利率,避免捲入削價競爭的窘境,也讓 2020 Q1 因疫情帶動下,非洗衣劑產品熱銷,使毛利率達到 46% 的高峰。

想像一下現在的自己正身處一家量販店,苦惱著該買哪一牌的洗衣精,突然想起昨天才剛在《炮仔聲》看到永琪拿出「熊寶貝馨香洗衣精」讓自己變成香香公主的畫面,而抬頭一看,發現平常買超貴的 Persil 竟然在買一送一!從上述生活的情境中,我們可以體會到,對於面臨永無止境競爭的日用品而言,行銷活動的重要性有多麽高了。

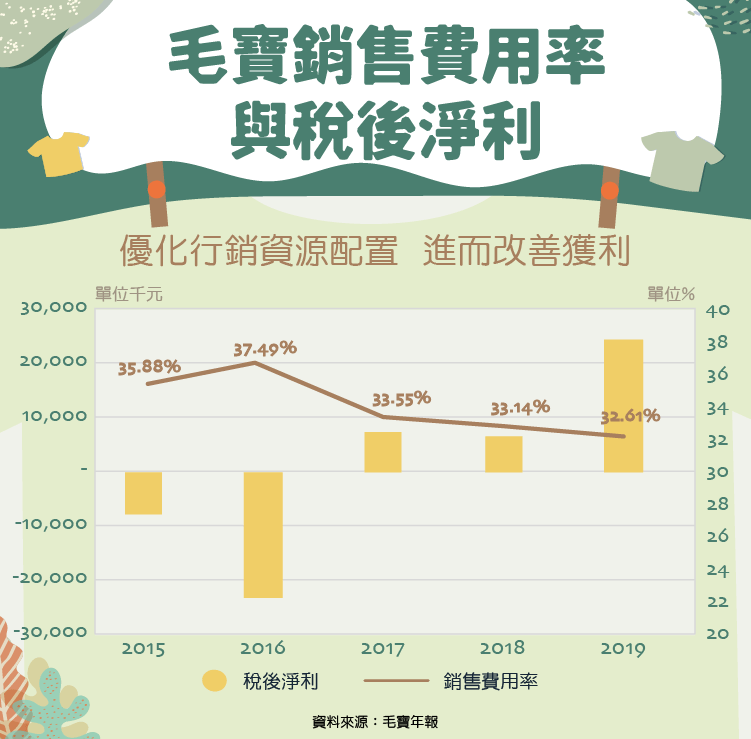

我們觀察毛寶近五年的銷售費用率,可以發現比率由 2015 年的 35.9% 下降至 2019 年的 32.61% ,搭配整體毛利率的提升,使得獲利轉虧為盈。其中銷售費用率的下降,原因來自行銷手法的轉換與下游通路的配置。過去的毛寶,非常仰賴傳統電視廣告的宣傳,然而近年逐漸將資源轉投至成本較低、效益更高的數位行銷手法,包含社群上的經營與銷售、部落客的行銷、以及在自身官網與合作電商上的優惠活動;毛寶也持續調整下游零售通路的配置,藉由提高電商平台以及直接銷售的出貨比重,降低大型通路業者施加的費用壓力,進而提升獲利。

我們接著將毛寶與其在家用清潔市場的競爭者花仙子做比較,花仙子旗下的品牌包含去味大師、好神拖等等,觀察花仙子近兩年的銷售費用率,均能維持在 25 ~ 30% 的水準,雖然兩間公司的產品線不盡相同,但家用清潔品的行銷活動相似程度高,可見毛寶的費用控管仍有再進步的空間。

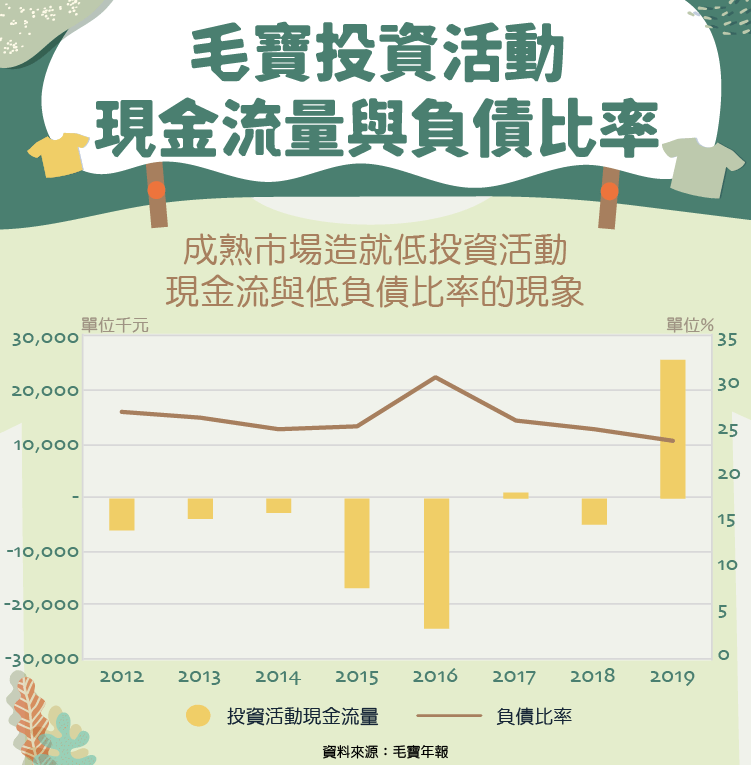

家用清潔市場十分成熟,這對於身處在這個產業的毛寶而言,會較難找到良好的投資機會。我們觀察近 8 年的投資活動現金流量,除了 2015 、 2016 年因投資類似定存概念的「無活絡市場債務投資工具」而出現比較明顯的增加外 ( 2019 將此科目處分掉 ),其他年度的投資均為單純的廠房整修與設備更新,並無任何的擴廠計畫,因此投資活動的現金流量十分平穩。

接著觀察毛寶的負債比率,近幾年均維持在約 25% 左右的水準,並從資產負債表中幾乎看不到任何的長期負債,在看似穩健的財務結構背後,其實也代表著整體市場沒有成長性,投資機會稀少,公司沒有足夠動機執行籌資活動。

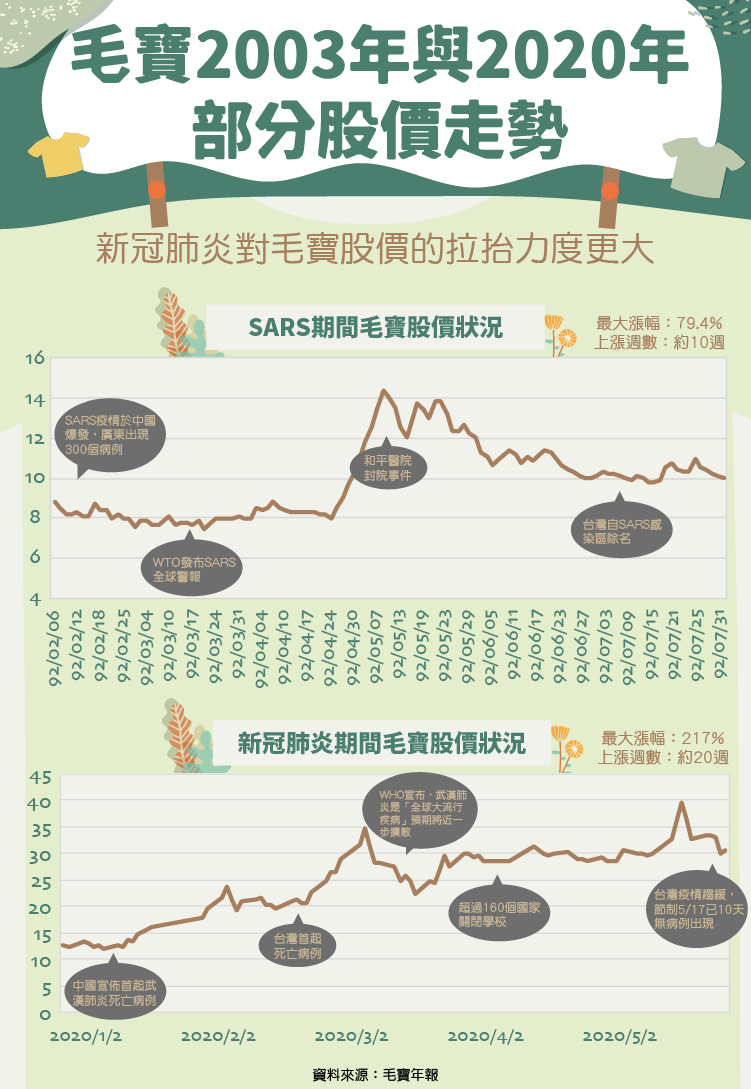

毛寶堪稱經典的防疫概念股,每逢傳染疾病肆虐時,能靠著民眾短期的防疫需求帶動銷售業績的大幅成長,同步帶起毛寶股價的一波高峰。然而隨著疫情逐漸緩和,這波短暫性的股價漲幅也將回歸平淡,可以說是來得快,去得也快。以下我們比較毛寶在SARS與新冠肺炎期間的股價走勢。

先將時間軸拉回 2003 年,當時因中國當局隱匿SARS疫情,使得台灣陷入了史無前例的恐慌。我們取二月初疫情爆發到七月初疫情緩和的區間,此區段因疫情帶動的最大漲幅為 79.4% ,而從 4 / 24 起計算,連續上漲週數大約為 10 週。而我們將時間拉回 2020 年,目前新冠肺炎的疫情仍相當嚴重,衝擊著世界政經局勢。但台灣因及早做出防疫,目前疫情相較全球已有趨緩跡象。我們取一月初到筆者撰文的時間點五月中的區間,此區段因疫情帶動的最大漲幅已來到 217% ,而從 1 / 21 號台灣首起病例出現的時間點計算,連續上漲週數超過 15 週。

探討此次新冠肺炎推升毛寶股價的力道更大的原因,除了本身的防疫題材,還有一個關鍵為時空因素。 2002-2003 年受到世界經濟影響,整體台股仍處在一個低迷的階段,而 2020 年 5G 議題、中美貿易戰緩和等議題發酵,大盤指數甚至曾達到 12000 點,景氣一片樂觀。因此疫情背後的經濟狀況,是為此次新冠肺炎推升毛寶股價的力道更大的主要原因。

綜合前一篇所述,家用清潔市場是一個十分成熟的產業,而毛寶藉由海外市場的佈局與開拓國內利基市場,近三年整體獲利均能創造一定的績效, 2020 更受惠疫情影響, Q1 營收相較前一季度已成長 7.3% ,渴望創造獲利高峰。最後我們要注意的是,毛寶 “防疫概念股” 的特性,讓他在受到疾病侵擾時,容易造成想炒短線的投資人一窩蜂湧入,讓股價大起大落。因此疫情期間若我們想投資毛寶,不妨藉由觀察過去同樣受疾病影響時,疫情萌芽到股價上漲反應時間與上漲趨勢,來判斷入場時機,讓我們的投資決策更清晰喔!

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

併購大幅提升營業收益.png)