1

產業

“海底撈可能有兩種死法:一種是管理出問題,如果發生,死亡過程可能持續數月乃至上年;第二種是食品安全出問題,一旦發生,海底撈可能明天就會關門,生死攸關。”

這段話來自知名火鍋品牌海底撈的官網,是這家企業對於危機的自省和預判。

▲ 圖片來源:海底撈官網

然而,這兩種可能的“死法”在 2020 年似乎同時浮現了。

2020 年上半年,海底撈發布了四次食品管理公告,僅 6 月的食品安全檢查處理公告就顯示有 16 起違規,包括食品過期、未按要求儲存、庫房廚房衛生沒有達標等問題,海底撈的烏雞捲吃出塑膠透明片、筷子被檢驗出大腸桿菌等負面消息,還登上了中國大陸的微博熱搜。

在管理方面,海底撈前不久被爆料可以花錢插隊,並被中國消費者協會的消費維權輿情分析報告點名;它一直倡導的“服務主義”也遭遇了市場挑戰。

不過,海底撈在資本市場的表現卻非常耀眼。雖然 2020 年海底撈出現了上市後的首次虧損,上半年淨虧損 9.65 億元,與上期相比下降 205.7% ,但它的市值卻一路向上,一度超過 3,000 億港元,幾乎比肩 BAT(百度、阿里巴巴和騰訊)中的百度(Baidu, BIDU-US)。截至 10 月 26 日,海底撈的最新市值為 2,848.75 億港元。

一邊是資本市場的高歌猛進,一邊是現實世界的問題重重。未來,海底撈還能繼續“撈”嗎?

極致的服務,可以說是海底撈崛起的資本。

海底撈創辦人張勇 2015 年接受《中國企業家》採訪時曾談到,他之前

他們“學不會”的原因在於,海底撈重服務的模式需要建立長期的人才培養機制,以及大量財力的支持,比如 2019 年,海底撈員工成本為 7.78 萬元人民幣/人,相較之下 呷哺呷哺 員工成本則為 4.92 萬元/人。

編按: 「呷哺呷哺」 為中國大陸的平價小火鍋,在市場知名度與定位類似台灣的「錢都」。

而現在,越來越多餐飲同業將海底撈的現狀總結為“大象難轉身”,“服務主義”有讓位“產品主義”的趨勢。

9 月 15 日,一篇有關海底撈“活體黃豆芽”“繡球菌”“茴香小油條”等菜品涉嫌抄襲巴奴毛肚火鍋的文章引發熱議。隨後巴奴毛肚火鍋回應稱,海底撈是一家值得尊敬的企業,開創了服務主義的先河,如今又專注推出顧客喜愛的產品,非常歡迎海底撈加入巴奴產品主義的陣營。

除了產品創新乏力,海底撈還面臨服務品質方面的挑戰。

最近,中國《南方都市報》《新京報》等多家媒體就報導,某消費者在淄博萬像匯海底撈就餐時,前面排了 217 桌,但在付費 40 元後,等餐桌數立即變為了 1 桌;隨後,多名消費者在海底撈其他門市也證實了這一情況。

這已經是海底撈 2020 年第 3 次因為負面消中息登上微博熱搜。第一次是 2020 年 3 月,海底撈菜品漲價事件;第二次是 2020 年 7 月,消費者在海底撈的烏雞捲中吃出硬質塑膠透明片,隨后海底撈又登上了杭州市監局的“抽檢黑榜”——筷子被檢查出大腸桿菌群。

此外,海底撈的“過度服務”也引起了不少消費者的不適。海底撈推出的“請勿打擾”服務(服務員僅上菜和撤空盤),也印證了這一點。

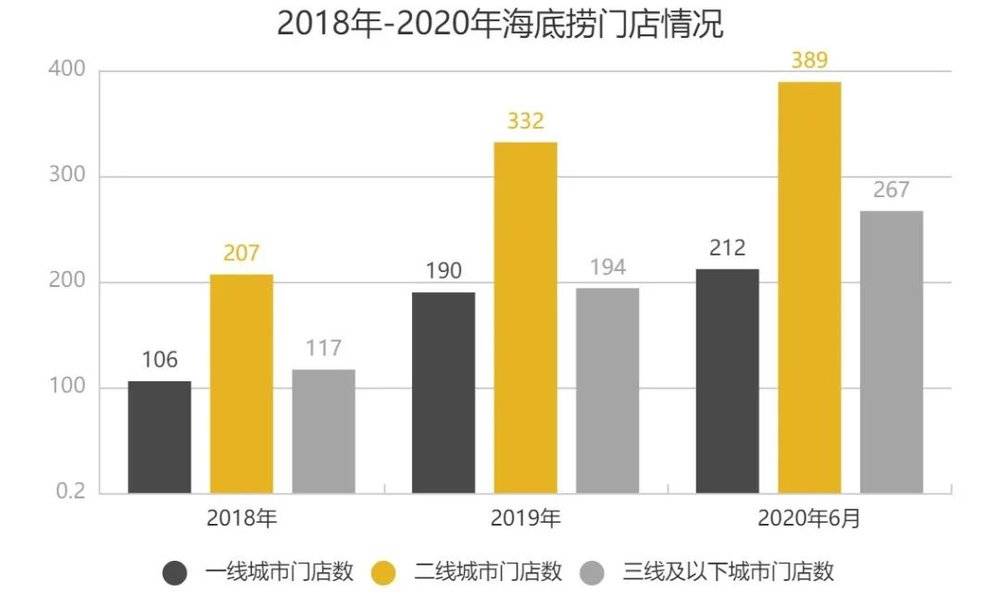

門市擴張快速,是 2020 年海底撈給市場留下的另一個印象。

海底撈財報顯示,去年年底,海底撈的全球門市數為 768 家,而截至 2020 年 6 月,這一數字變成了 935 家, 2020 年前 6 個月新增開店 173 家,閉店 6 家。也就是說,上半年幾乎每天都有一家新店開業。

對比中國同產業其他品牌同期的開店情況,呷哺呷哺新增開店 36 家、閉店 43 家;九毛九新增開店 55 家、關店 70 家。海底撈的擴張之路顯得有些“瘋狂”。

儘管海底撈在 2019 年財報中,把 55% 的業績成長歸因於新增 308 家新店,但高速擴張的弊端在 2020 年上半年財報中突顯出來,一方面是成本高位預警,另一方面則是收入成長乏力。

“每天新開一家店”帶來的直接後果是成本的大幅攀升。財報顯示,上半年海底撈員工成本由上年同期的 36.52 億元上升至 40.74 億元,成長 11.6% ;財務成本從上年同期的 1.02 億元成長至 1.83 億元,增幅達 79.2% 。

原材料及易耗品成本、水電成本雖然較上年同期有所下降,但其主要原因是疫情導致海底撈營業時間的縮短。門市恢復正常營業後,這兩項數據有很高的機率會迅速回升。

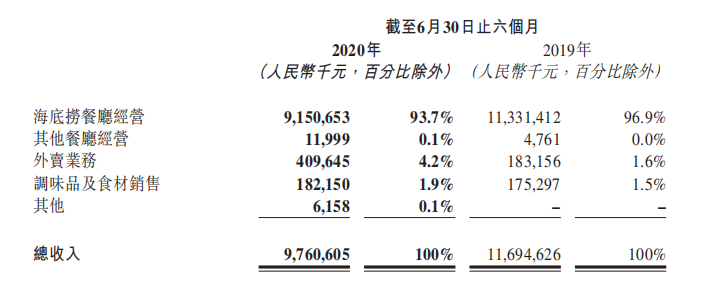

從海底撈的歷年財報中可以看出,海底撈 90% 以上的營業收入都來自於海底撈餐廳經營,而有關餐廳經營業績的幾項關鍵數據,比如翻台率、同店銷售額、顧客人均消費金額等,都不樂觀。

在翻桌率(一張餐桌平均每天被使用的次數)方面, 2020 年上半年,海底撈整體翻桌率從去年同期的每天 4.8 次降至每天 3.3 次,同店平均翻台率從每天 4.8 次降至每天 3.7 次。與之密切相關的是,同一門市平均日銷售額從去年同期的 12.44 萬元下降到了 9.81 萬元。

(註:整體翻桌率是計算所有餐廳的翻桌率,包括 2020 年上半年新開業的餐廳;同店翻桌率是計算 2019 年 12 月 31 日以前已經開始營業的,且 2019 年 12 月 31 日至 2020 年 6 月 30 日期間內營業天數超過 120 天的餐廳的翻桌率)

這兩項數據指標的下降並非偶然,從 2019 年就有跡可循。在 2018 年海底撈的整體翻桌率達到每天 5.4 次後,該項數據指標便呈現持續下滑趨勢; 2019 年,海底撈一線城市同店銷售額成長率為- 0.2% ,二線城市同店銷售額成長率為- 1.9% ,比 2018 年 11.7% 、 4.3% 的一二線城市同店銷售額成長率相差甚遠。

而在顧客人均銷售額方面,雖然 2020 年上半年該數據為 112.8 元,較去年同期成長了 8.4 元,但華創證券的研報分析認為,主要成長原因是,上半年價格敏感人群消費下降,如享有 69 折權益的學生未及時開學等,以及 3 月底海底撈漲價帶來了約 6% 的客單價成長。

▲ 數據來源:海底撈財報 製圖:億邦

從長遠來看,隨著海底撈在二三線及以下城市的門市數量超過一線城市越來越多,人均消費水平成長有逐漸放緩的趨勢。從現有數據上看,海底撈在一二線城市的人均消費持續上漲,但海底撈三線及以下城市的人均消費額上漲趨勢並不明顯,從 2017 年到 2019 年,該項數據分別是人民幣 94.5 元、 92.1 元、 94.9 元。

主營業務單一可能帶來的隱患,海底撈並非沒有意識到。近年來,它一直在進產業務多元化的嘗試。從茶飲到快餐,再到速食,海底撈多次嘗試在火鍋業務上做“加法”,但目前它的多品牌戰略短時間內未見明顯成效。

在米麵快餐領域,海底撈內部孵化了十八汆麵館、撈派有麵兒、飯飯林(主打商品為蓋飯)、秦小賢(主打商品為米線)、佰麩私房麵、新秦派麵館等新品牌,同時還上線了方便酸辣粉、自熱火鍋、沖泡飯、“開飯了”方便菜餚等方便食品。

某種角度上來看,多個新品牌的成長在一定程度上可以彌補海底撈火鍋業務單一化的隱患,以及“極致服務”理念被動搖後的經營風險。

但挑戰是,快餐、方便速食產業已經非常擁擠。

比如,在海底撈主攻的米麵快餐領域,據餐飲大數據研究機構餐寶典發布的榜單, 2020 年上半年最受歡迎的麵館品牌包括和府撈麵、味千拉麵、李先生牛肉麵大王等知名品牌,最受歡迎的米線品牌是阿香米線、大鼓米線、十秒到過橋米線等。

為了應對激烈競爭的市場,海底撈一改“服務至上”的策略,轉而用低價切入市場,比如撈派有麵兒門市中最高人民幣 7.99 元一碗麵、 2.99 元一碗特價涼麵,十八汆(北京)、秦小賢(北京)在大眾點評上的客單價僅為 15 ~ 25 元人民幣/人,而北京其他粉面品牌人均消費約在 30 元人民幣左右。

理論上說,這些內部孵化品牌都具備大品牌、低價格、受眾廣的特徵,競爭力值得期待。但現實是,按照生活服務平台美團( 03690-HK )上搜尋的結果來看,目前十八汆、撈派有麵兒、飯飯林、秦小賢、佰麩私房面分別開業 1 家門市,其業績也未在財報中單獨提及。

從現有數據看,海底撈內部孵化的十幾個快餐、方便速食新品牌對業績的貢獻微乎其微: 2020 年上半年業績報告顯示,其他餐廳經營收入為 1199.9 萬元,僅佔海底撈總收入的 0.1% ,去年同期的業績收入則為 476.1 萬元,佔總收入的比例幾乎可以忽略不計。

▲ 圖源:海底撈財報截圖

快餐、方便速食雖然是一個傳統餐飲領域,低門檻,但是獲得差異化的優勢並不容易,或者說,低價模型是否能真正地塑造品牌,還有待時間考證。

更早之前,海底撈在 2017 年推出了自有啤酒品牌, 2019 年上線了奶茶和水果茶,在部分海底撈門市出售,但這兩項業務的業績數據未曾在財報中單獨揭露。

對比之下,火鍋品牌湊湊門市的茶飲收入平均佔比達到了 18% ,夏秋季能達到 22% ;同時,喜茶、奈雪的茶等網紅茶飲品牌正激烈爭奪市場佔有率,他們的年銷售額已達到 10 億上下。

除了培育自有品牌外,海底撈還在積極收購其他餐飲品牌及旗下餐廳,比如漢舍中國菜、Hao Noodle品牌、U鼎冒菜等。但目前,被收購的品牌未在財報中做任何業績承諾。

對海底撈這樣的大品牌來說,發揮效果多元化,完成向綜合性餐飲平台的轉身,是必須要做的戰略選擇。只不過,想要在快餐、快速食品這樣的紅海市場裡殺出新品牌,海底撈還需要花費更多的精力,以及面臨更多的挑戰。

《虎嗅網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!