大家都在討論這個世代「什麼都漲,就是薪水不漲」,但生活還是要繼續,總不能就這樣看著薪水凍齡,它不漲大家就想辦法增加其他收入來源,這似乎造就了「投資理財」成為了顯學,人人朗朗上口。但是大家常把投資理財這個詞掛在嘴邊說,卻不一定清楚它真正的涵義;或者你明白投資理財的意思,卻不知道怎麼開始執行。該如何是好呢?我接著來為你說明!

理財等同於投資?不對欸不對!

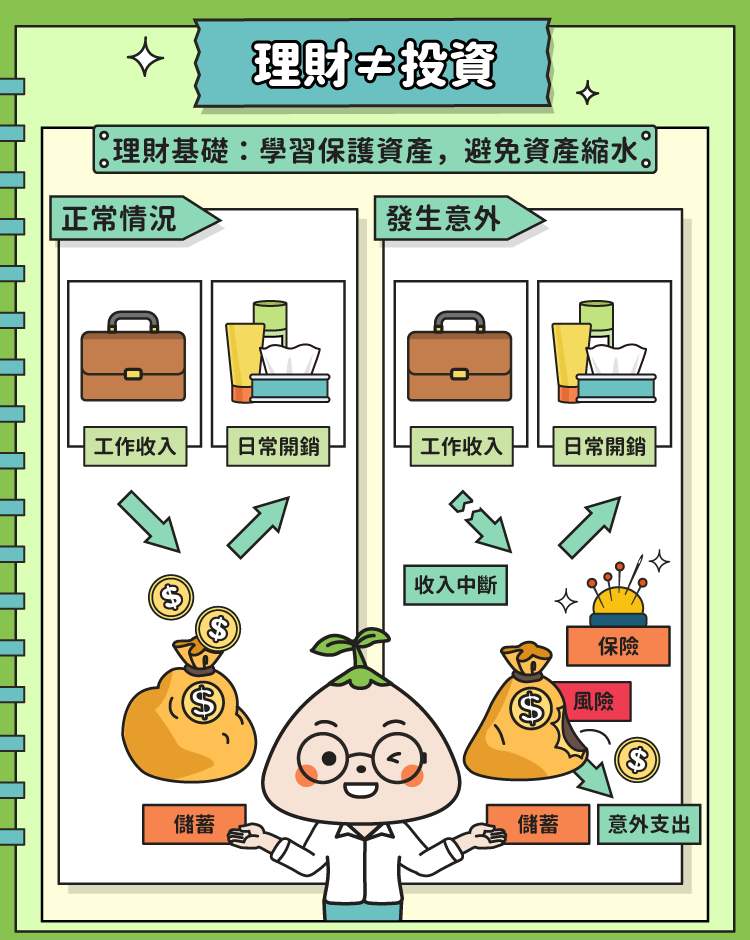

很多人覺得理財投資是同一回事,我要理財,就要懂得投資,但我就不會投資啊,這樣是不是就沒辦法把理財做好啊?不!這觀念是錯的!理財的想法其實就是,只要你有工作收入、有開銷和支出,就一定要學好管理你的財務,就算你只有領零用錢也可以開始理財;而投資,只是理財的其中一部分,想要投資,你的理財基礎就要夠穩固,不然投資失利或拿過多的資金去投資,導致風險過高,反而會影響生活狀況。所以雖然平常大家都會把兩者放在一起討論,但其實理財不等於投資,想投資,就要先學好理財呦!

而平常我們提到理財,普遍會直接聯想到買股票、買基金、錢滾錢等投資概念。這些都沒錯,但卻只是理財的其中一部分,而非全部。除了讓資產增值的投資行為之外,如何「保護資產、避免資產大幅縮水」,是很重要的理財基礎。

怎麼說呢?想像一下,我們每個人都有一個口袋,努力工作後把錢放進口袋,這些錢不但要用來支應日常開銷、提高生活品質,更好的情況是還能夠有儲蓄,讓資產慢慢累積,以便退休無法工作後,能養活自己。

而不論我們努力存錢、投資的目標是什麼,應該都是想完成心目中的夢想或理想,而不是把辛苦賺來的報酬,拿去給醫生付醫藥費吧?所以存錢的過程中,最怕的莫過於口袋突然有了破洞,不論是「收入中斷」或者「額外開支」,都可能使我們期待的生活化為烏有。由於我們無法控制「意外」和「明天」哪個先到,因此是否有做好足夠的事前準備,在「意外」把我們口袋弄破時,及時的將破洞補起來,以便保護我們的資產,是非常重要的控制風險觀念,這就是「保險」的功用。

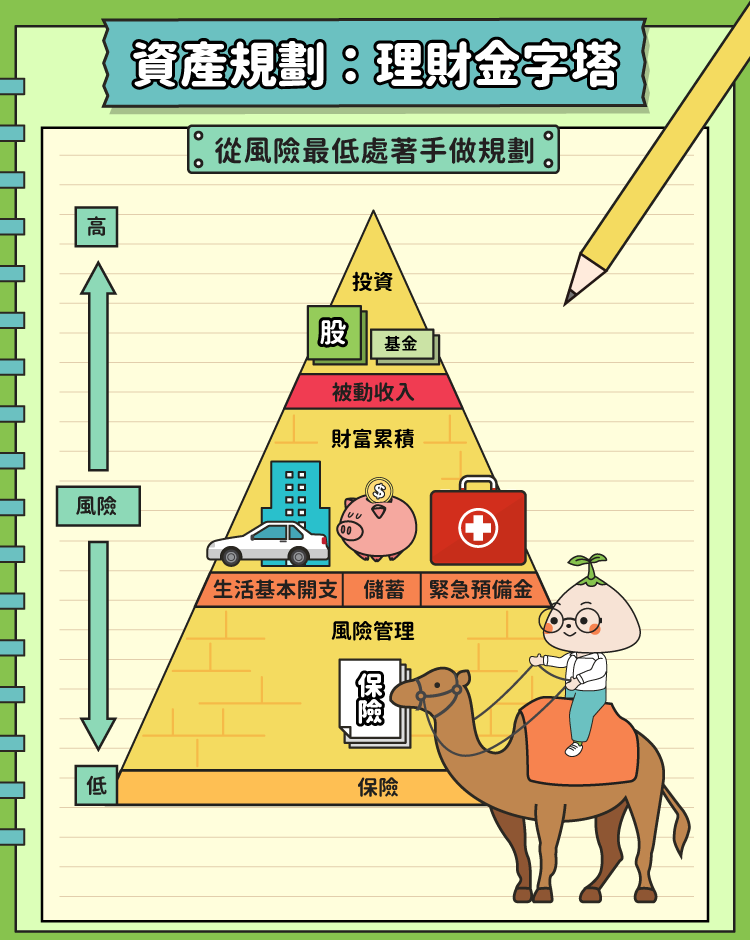

所以,「適度地」把口袋可能會破洞的預防工作準備好,能夠避免許多意外而造成的開支,防止這些額外支出影響我們的財務目標,這也是為什麼「保險」是「理財金字塔」中最基礎的部分,而不是「儲蓄」或「投資」。但這也不是說要叫你買很多保險,那到底要拿多少錢去買保險呢?買完之後剩下的錢就都存起來嗎?

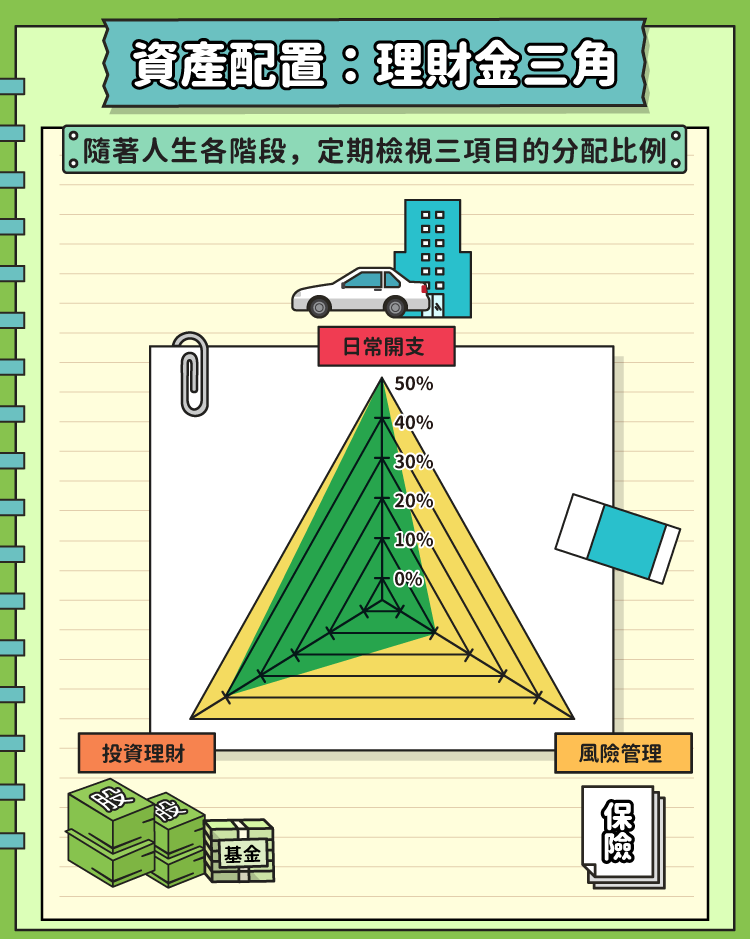

想要分配得宜,就要知道「理財金三角」

可能會有些人把很大一部分錢存在銀行定存,或拿過多的錢去投資,甚至買了一大堆的保險繳了很多保費,這些都是收入分配不恰當的情況。而「理財金三角」,或稱為「 541 法則」或「 631 法則」,就是為了讓你適當的分配收入。它的原則非常簡單,是將個人或家庭的「年收入」分為 3 個部分進行財務分配:

- 日常開支:50 % ( 60 % )

包括個人、家庭、子女之食、衣、住、行、育、樂、稅金、勞健保費等,舉凡任何生活開銷與娛樂費用的加總,應儘量控制在年收入的 50 % ~ 60 %,才有空間規劃其他財務目標,並逐漸累積財富,同時也不至於過度壓縮現階段的生活品質。

- 投資理財:40 % ( 30 % )

包括常見的股票、基金、債券、定存、儲蓄險、投資型保單、房地產等,舉凡各種投資工具以及非以保障為主要目的之理財型保險,應提撥年收入之 30 % ~ 40 % 分為短、中、長期妥善規劃。

- 風險管理:10 %

純保障的保險,每年用 10 % 年收入進行風險規劃,保護其餘 90 % 的資產,避免收入中斷或意外的高額支出,造成經濟上的衝擊與負擔過大,同時也為自己和家庭成員提供生活上的保障。

當然,這些理財原則並非絕對,依每個人情況不同當然應該有所調整;不過對於想要規畫投資理財及保險,卻沒有頭緒的人來說,至少有個基本的參考方向。

而如果保險與生活開銷的比重佔得太高,過於壓縮投資理財所佔的比例,會使得個人資產累積的速度太慢,不但來不及完成人生目標,甚至還會無暇因應退休生活的準備,除應檢視自身不必要之花費外,重新做一次保單健檢,看看保費負擔是否已超過負荷,並著手進行調整;若發現一切正常,但是日常開支與保險佔比仍然太高,那便可能是收入太低所致,此時更應控制開支比例,並想辦法提升收入與投資理財佔比,才有機會扭轉現況。

反之,如果風險管理的比重太低、甚至完全沒有,而將投資理財的比重拉得過高,當意外發生或者市場震盪過大,便很可能讓辛苦累積的資產功虧一簣。值得注意的是,10 % 的風險管理,指的是以「保障」為主要目的之保險費用,如意外險、醫療險、癌症險、重大疾病險、定期和終身壽險等「保障型保險」;而我們常常聽到的儲蓄險、投資型保單等「理財型保險」,並不算是以保障為主要目的,因此不納入在這10%之中,應該歸類到40 % 的投資理財項目裡。

有了這個架構,應該能有助於你思考自己的收入應該如何分配,但千要要記得定期檢視分配的比例,是否需要重新調整,畢竟人生各階段的生活情況不同,視情況做調整是很必須的喔!只要觀念正確、大原則不變,相信大家都能理出財富!

【延伸閱讀】