連續介紹了兩家露營車製造公司後,相信現在大家對美國的露營車以及這美國文化有了相當程度的認識。 在上篇文章中介紹 Thor 時, 提到了露營車相關類股在這幾個月的走勢相當奇怪。平平都是成長股, 為什麼這類股的股價在近幾個月那麼難看呢?今天除了會在這篇文章中帶大家看看 Thor 的財務狀況外, 也會在文章中, 針對股價的走勢來做解答。

衡量績效的關鍵指標或是數字

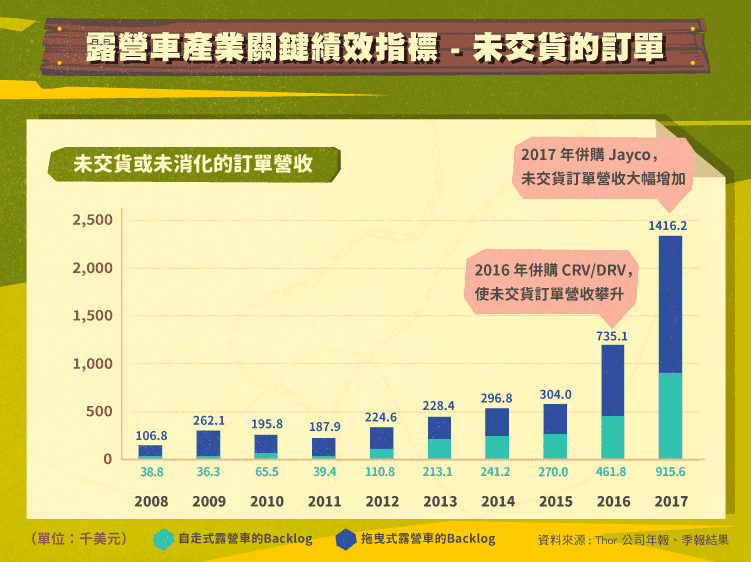

在 Winnebago 的文章中 (請見此), 筆者有帶著大家了解露營車產業可以特別注意的 KPI:backlog (未交貨或未消化的訂單)。 同樣地, 我們也可以用這數字來看看 Thor 的表現。

從上圖我們可以看到, 在 2016 年併購了 CRV / DRV, 以及在 2017 年併購了 Jayco 後, 讓 Thor 的未交貨訂單暴增了許多。

重要的財務數字分析

年營收 (annual revenue) 及其成長率 (growth rate)

-

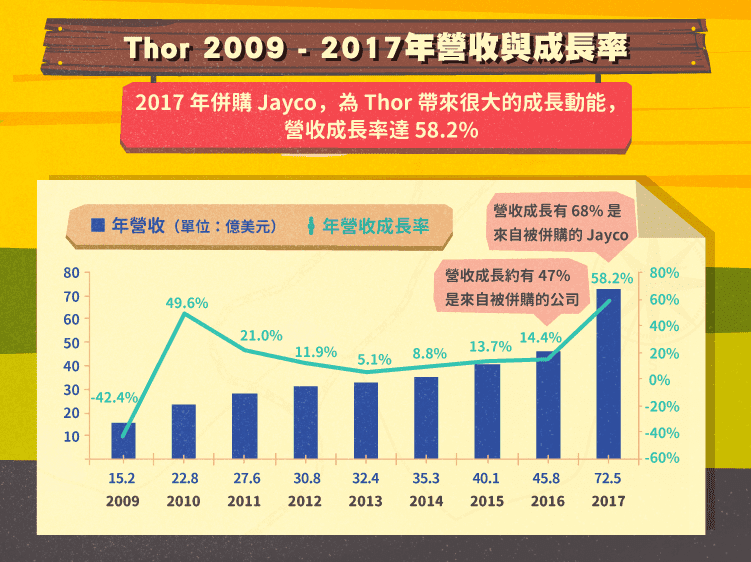

從十年來的銷售成長率來看,除了 2009 年因受到金融海嘯的影響外,整體而言,Thor 的營收成長率並不算穩定。而 2017 的成長率達 58.2%,是因為併購了 Jayco (Jayco 在被併購前,是前四大的露營車製造公司之一)。

-

從 2016 年到 2017 年,Thor 營收成長了 $2,664,840 (註:單位為千美元,此段皆相同),其中有 $1,814,048 是來自被併購的 Jayco。也就是說,營收成長的部分,有 68% 是來自 Jayco (2016 年的營收,只包括了一個月份的 Jayco 營收資料。)

-

從 2015 年到 2016 年,Thor 營收成長了 $575,293,其中有 $268,810 是來自被併購的 CRV / DRV 以及 Postle。也就是說,營收成長的部分,約有 47% 是來自這些被併購的公司。

-

由上可知,併購為 Thor 的營收,帶來了很大的成長動能。

-

通常來說, RV 最好的銷售季節是在春夏兩季 (未在上面的圖表中顯示),所以這類股也是夏季概念股。

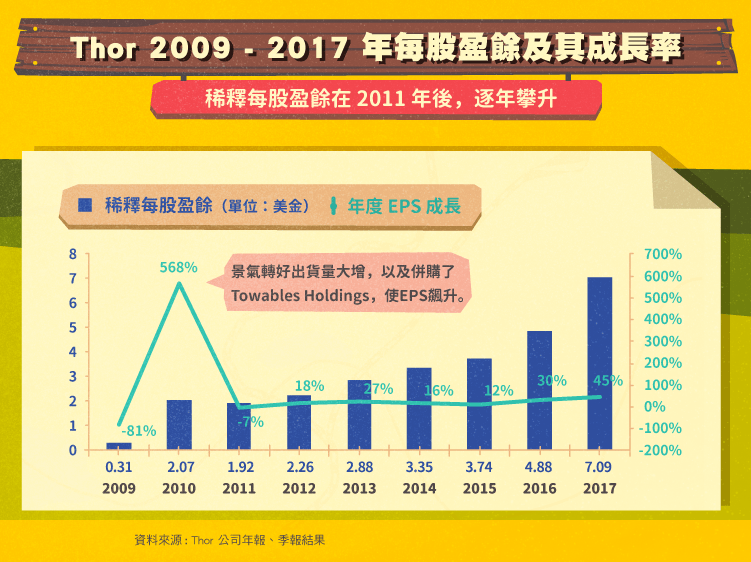

在 2010 年,營收跟 EPS 飆高的原因,一方面是因為 2009 年金融風暴後,景氣反好,出貨量大增,另一方面是併購了 Towables Holdings。

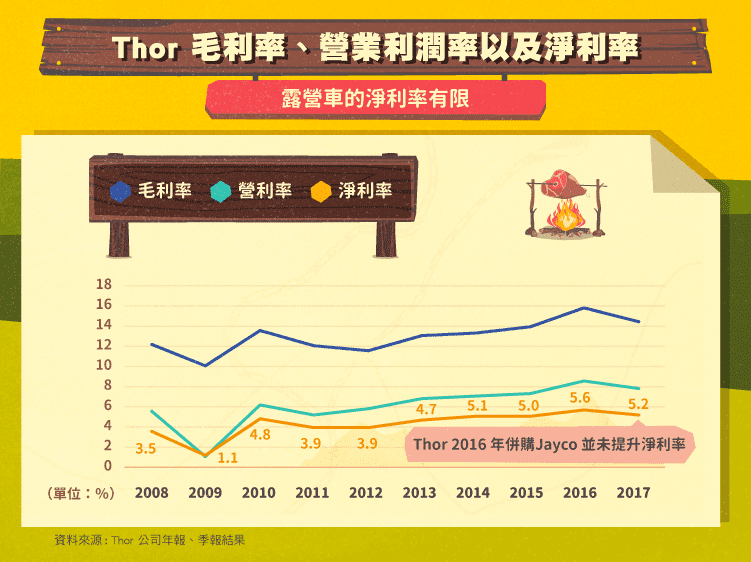

因為露營車算是傳統製造業,需要大量人工以及原料。所以 Thor 的銷貨成本 (cost of products sold) 占了營收的 85% 左右。也因此,從上圖可以看到,造成露營車的低淨利率。

從 2016 到 2017 數字上看起來, 併購了 Jayco 後並沒有幫 Thor 提升淨利率。

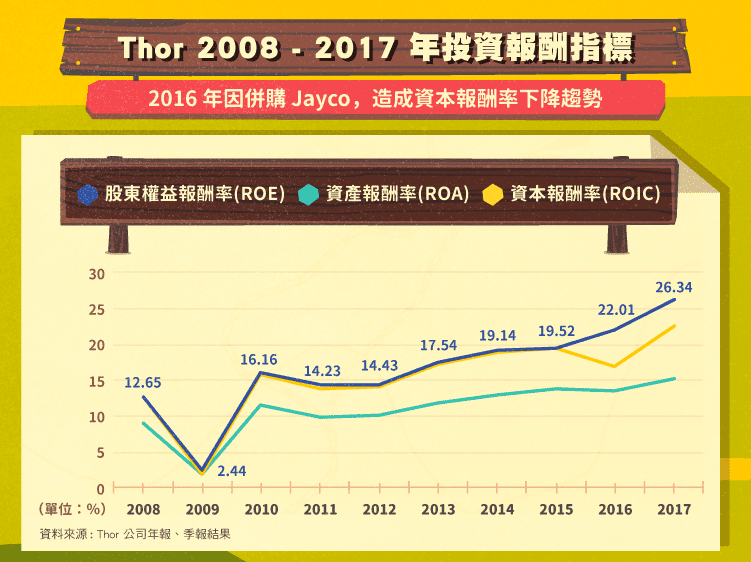

股東權益報酬率 / 資產報酬率 / 資本報酬率 (ROE / ROA / ROIC)

-

ROE — ROE 最好能夠超過 15%,從圖中可看到, 過去五年來, THO 的 ROE 都有逐年往上的趨勢。在下面的杜邦分析,我們可以看看是甚麼推升了 Thor 的 ROE。

-

ROIC — 指的是所有可運用資本的效率。在過去五年來,除了在 2016 年有下降外 (因為併購 Jayco 的關係),也都是往上。

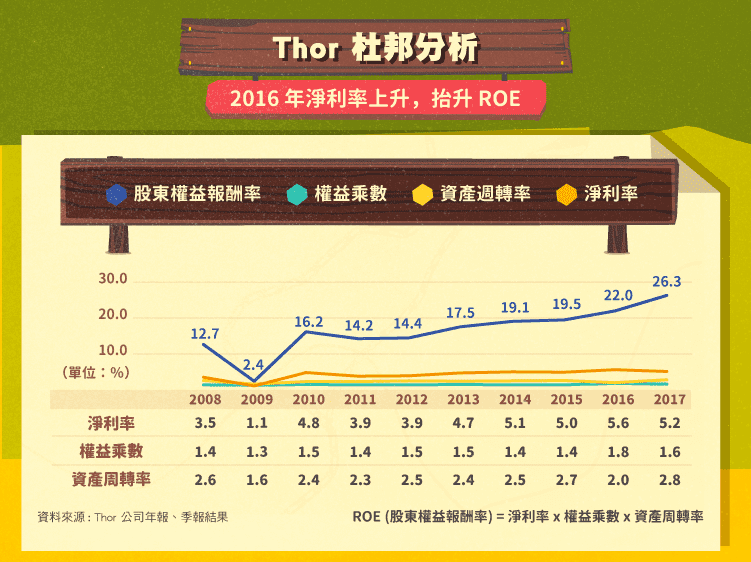

杜邦分析 (DuPont Analysis)

所謂的杜邦分析,是將 ROE 拆解成幾個財務比率 (financial ratio),藉此來看看公司的營運狀況。公式為:ROE (股東權益報酬率) = 淨利率 x 權益乘數 x 資產周轉率。也就是說,這三個數字中,任何一個財務數字的變動,都會影響到 ROE。

從上圖我們可以看到, Thor 的 ROE,主要是靠淨利率來提升的。

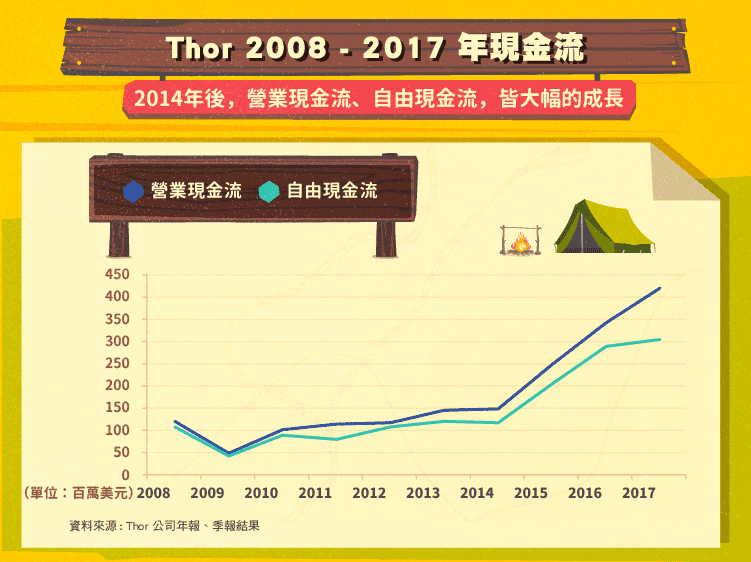

自由現金流

從下圖可以看到, Thor 的營運現金流以及自由現金流,從 2014 年後,呈現大幅的成長。不過併購了 Jayco 後,並沒有讓 Thor 的自由現金流,如對手 Winnebago 併購 Grand Valley 後,有翻倍的情形:

未來展望:

Thor 在 2017 年花了一億一千五百萬美金來投資廠房,生產線與設備,又打算在 2018 年花上一億七千五百萬美金在這方面;同時,在過去兩年,Thor 擴充了廠區,也計畫在今年以及未來持續進行廠區的擴建。這些都顯示了 Thor 的野心勃勃。

而 Thor 也在 Instagram 上,有了自己的粉絲頁 (請見此),並在去年有了 ”Grow Your Own Way” 的行銷活動 (註:通常露營車公司是不直接針對終端消費者做行銷的,而是透過經銷商的業務來做推銷,或是透過露營車協會來做行銷。)

在 2018 年 2 月時,Thor 也跟位於紐西蘭,提供露營車出租以及旅遊服務的 Tourism Holdings 結盟,同時併購了一些公司, 以期為消費者提供更安全,更具娛樂性的露營體驗,如:利用科技來提供路程規劃,導航服務,提供客戶關係管理。而此結盟也將 Thor 的業務擴展到了紐澳地區 (新聞稿請見此)。

除了這些 Thor 自身的努力外,下面是一些利多,以及利空因素,會對 Thor 的未來營運造成影響:

利多因素

-

我在介紹另一家露營車製造公司 Winnebago 時有提到 (文章請見此),幾個原因是造成露營車越來越受到歡迎的原因:

-

越來越多的戰後嬰兒潮達到了退休的年齡,會助長這產業的持續成長。同時人口的老化,也會讓這個產業受惠 (根據露營車產業協會 (Recreational Vehicle Industry Association,簡稱 RVIA) 的資料顯示,年齡在 55 – 74 的消費族群,是 RV 的主要消費者。而這族群在 2025 年的人數會到達七千九百萬人,比 2015 年的人數高了 15%)。

-

生活型態的改變,讓年輕一輩的千禧世代也成了 RV 市場中成長最快速的消費族群。根據美國人口調查局的資料,年齡在 18 – 34 歲的千禧世代,在 2017 年時已有九千兩百萬人,已超越戰後嬰兒潮,成為美國第一大的人口族群。而根據美國知名露營場地出租公司 Kampgrounds of America (KOA) 的統計,約有三分之一的營地使用者是千禧世代。

-

而為了更滿足這個對科技相當上手的世代,Thor 體會到數位行銷的重要,在 2017 年時也將官網做了更新,提供了更多的資訊給這個年輕的族群。

-

而從美國露營車做的統計資料看來 (數據請看此),露營車的出貨量 (shipments) 仍未有減緩的趨勢。預計短期內市場對露營車還是有一定的需求。

-

而根據 KOA 的統計,在 2017 年,約有 26% 的露營人口是來自於亞裔,拉丁裔,以及非裔美國人。所以這些族群也是 Thor 的潛在消費者。

利空因素

-

雖然從上面看來,RV 還是有一定的需求度,也看到 Thor 持續藉著併購來維持成長動能,但我在介紹競爭對手 Winnebago 時也有說明:

-

露營休閒車產業是一個高度與景氣相關的產業 (稱為 cyclical industry), 所以營收在景氣不好時, 會掉的很多。 要隨時注意景氣的反轉訊號。

-

露營休閒車用油量挺大,所以當油價上漲時,對這產業來說也是相當不利的。

-

利率跟這產業的興衰也有關,因為一台貴的 RV,要價可以比擬一棟房子,所以消費者會利用貸款來購買。若是利率上升,也會影響到 Winnebago 的營收。

-

-

此外,因為露營車對鋁的需求量很大,也要注意鋁價的提昇會不會對公司的成本造成壓力。

關於近幾個月的股價走勢

自川普宣布將對所有進口鋁品開徵 10% 的國家安全關稅後,露營車產業中,主要的個股的股價,從 2018 年 2 月的走勢就開始往下,因為美國露營車的銷售市場幾乎都在美國境內,而用的鋁也是來自美國,所以因為此政策而造成的美國國內鋁價上漲,會提高這些公司的製造成本,連帶使得獲利受損。2018 年 3 月初 Thor 公布季報時,並未提到這點,但其競爭對手 Winnebago 在最近 (2018 年 6 月 20 日) 發表的季報中有表示,會持續注意這政策對未來營運所帶來的影響。

資料來源:Thor 2017 年年報、季報結果

*本文僅供參考之用,並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力,自行作出投資決定,如因相關建議招致損失,概與部落客、編者及作者無涉。

【延伸閱讀】