雖然經濟大蕭條已經是上個世紀的名詞,但是對二十一世紀而言,仍然是頗具啟發性的歷史事件。我們不但可以從經濟大蕭條中學到許多經濟學知識,也可以在判讀未來國際經濟趨勢時,多一份借鏡。俗話說得好,「以史為鑒,可以知興替」,在了解經濟大蕭條的來龍去脈之後,我們也能用更清晰的眼光來判斷國際局勢。

編按:2025/04/04 更新,川普關稅大槌落下,將對 185 國實施對等關稅,英國阿斯頓大學(Aston University)指出,若各國決定採取報復性關稅,最糟的情況可能將導致 1930 年代的經濟大蕭條重演,究竟什麼是經濟大蕭條?當時發生了什麼事?趕快來看看股感的介紹吧!

💡想知道川普關稅政策的細節,也可以看看股感的這篇文章喔>>>台灣被課 32% 關稅!川普關稅政策有哪些?為什麼要實施?對台灣有什麼影響?

經濟大蕭條是什麼?

經濟大蕭條(The Great Depression)是指發生在 1929 年至 1933 年之間的經濟衰退現象,廣義來說也可以看到大家將 1929 年到 1939 年這 10 年的期間算做經濟大蕭條時期。雖然經濟大蕭條發源於美國,但是仍波及到世界的每個國家。經濟大蕭條導致全球產量下降、失業率暴增和劇烈的通貨膨脹,同時也造成政治方面的激化和民粹化,間接導致德國希特勒上台和日本右翼勢力抬頭。我們也會看到大家用經濟大恐慌、大蕭條、1929 經濟大蕭條等名稱來稱呼這段痛苦的時期。

經濟大蕭條背景

經濟大蕭條背景:科技快速成長

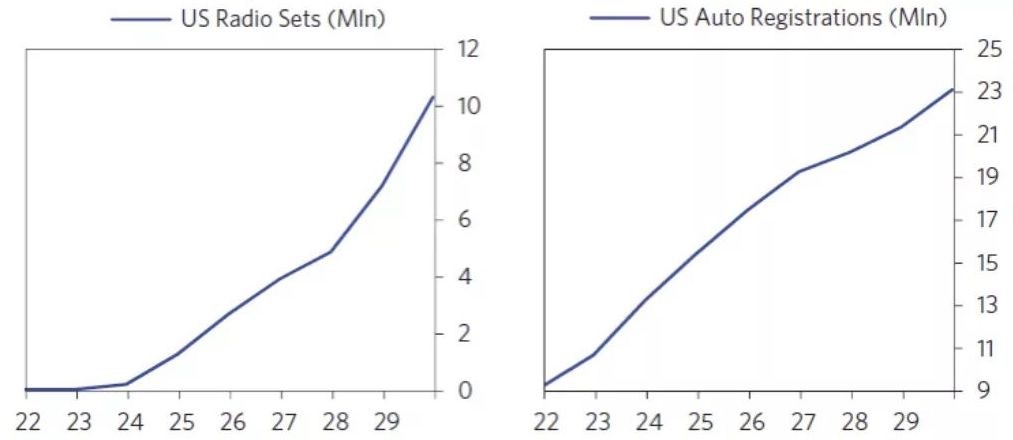

在開始講解經濟大蕭條以前,我們勢必得先來看看經濟大蕭條發生的時代背景,經歷了第一次世界大戰以及隨之而來的經濟衰退以後,美國經濟開始了由科技引領的快速成長。美國中小城市的城鎮化以及中產階級的崛起,給新的技術帶來了巨大市場,比如那時候的收音機數量從 1922 年的 6 萬台成長到了 1928 年的 750 萬台;汽車產業快速成長,到了 1929 年,美國的汽車登記數量來到了 2,300 萬輛,每五個美國人中就有一人擁有汽車。科技的進步也驅動了生產效率的提升,1922 到 1928 年美國工人生產效率提高了 75%。

在經濟成長的早期,大約從 1922 到 1927 年,經濟快速成長,而通膨水準並不高。無論資本家還是工人,都取得了財富的成長。企業盈利創了戰後新高,失業率則創了戰後新低。在泡沫初期 1923 年到 1926 年期間,債務成長並不比收入成長更快,因為當時的債務是用來創造快速的收入成長。同時,股票市場穩步走高,波動率並不大。在 1922 年到 1927 年,投資者在股票市場獲利 150%。當時最熱門的公司也是科技股:美國收音機公司和通用汽車。

經濟大蕭條背景:泡沫形成

科技高速成長過後,和歷史上其他經濟衰退事件相似,泡沫開始形成。如同每一次泡沫形成一樣,大眾認為科技帶來了一次新的時代,並永久性的告別舊時代,當時美國對於全世界投資者來說,都極具吸引力,並且還是金本位的時代,大量的黃金湧入美國領土。當其他國家,包括法國、德國和英國,開始擔心過多的黃金從他們領土流向美國時,他們要求 FED 降低利率讓美元變得不再有吸引力。1927 年春天,美國聯準會將利率水平從 4% 降低到 3.5%。這個行為刺激了美國信貸的創造,這是典型的央行創造金融泡沫的行為。

由於低利率環境,經濟成長加速,到了 1928 年下半年,工業產值年增率達到了 9.9%,同時汽車產量也創了歷史記錄。到了 1929 年初,華爾街日報發文,美國經濟從來沒有像今天這樣強大過,所有的一切都指向了經濟高速成長和創記錄的鐵路客運量。

經濟大蕭條背景:瘋狂的股市

在 1927 到 1928 年期間,股票市場幾乎翻倍,當時大量的股票通過槓桿被買入,本益比高得離譜,大量新散戶進入股市,這是一個股票市場泡沫的典型標誌,華爾街的經濟行在這個期間擴張了 50%。在此期間,股票市場的槓桿率大幅飆升,許多槓桿來自監管以外的系統。

銀行讓這些高風險槓桿資金看起來很安全,將資產重新整合打包,從來沒有人真正做過壓力測試,這些所謂的金融創新往往導致下一輪危機。這個過程中,銀行家和投機者賺到了大量的錢。

經濟大蕭條背景:金融體系

經濟大蕭條自然不會少了金融體系的推波助瀾,到了 1929 年,電話貸款和投資信託是銀行表外系統中,真正最快的融資管道,電話貸款市場迅速成為一個巨大的槓桿債務市場,每一天貸款利率都會基於系統利率產生變化。電話貸款能夠創造出資產和負債端的錯配,貸款者基於長期的風險資產來獲得短期貸款,借款人將資金借給那個願意出高利息的高風險者。一個經典的債務危機,就是將貸款者和放款人的資產錯配擠壓掉。

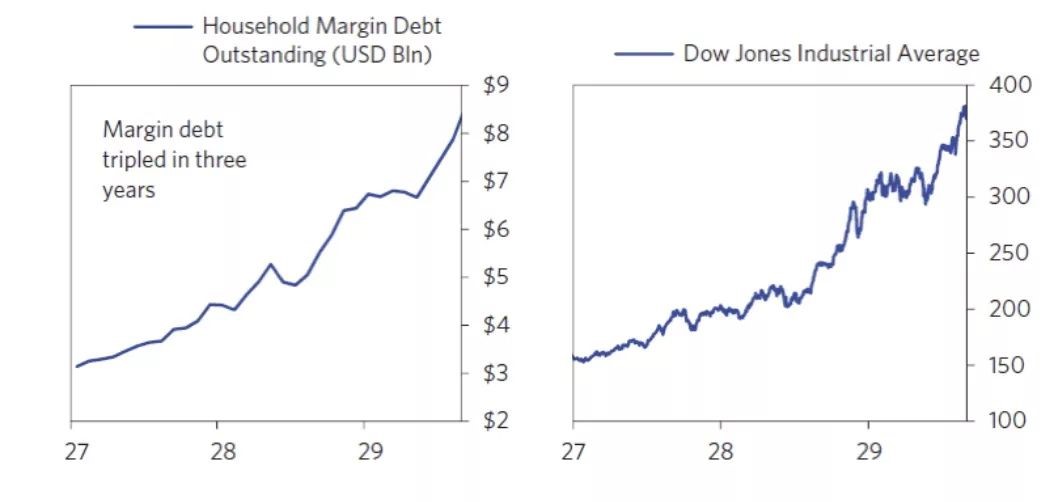

隨後有一群新的投資者進入電話貸款市場,他們發現這真是一個好生意。市場利率比一般要高,而且隨時能把錢拿回來(Call back),許多公司將他們多餘的現金拿到這個市場進行放款,甚至大量海外資本也進入這個行業。1928 年,這個市場占美國聯準會之外放貸的 24%;到了 1929 年 10 月,佔比提高到了 58%。可怕的是,這些金融機構在流動性上都不受美國聯準會的保護。下圖我們看到美國家庭的槓桿債務比例大幅上升,同期上升的還有美國股市!

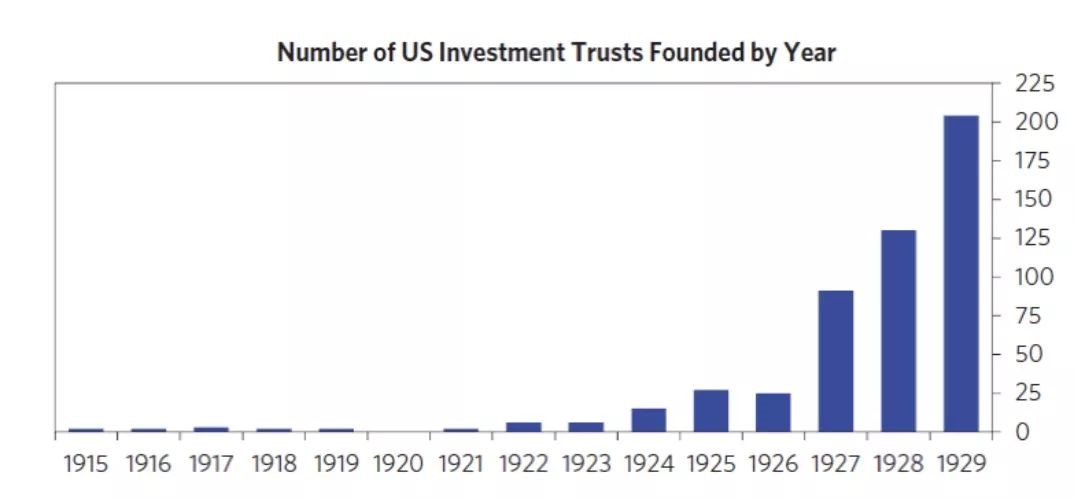

投資信託是另一種金融創新,帶來了大量的新投機者。這些信託公司通過發行股票,購買其他公司的股權。如果你沒有足夠的錢買入多家公司股票,那麼這種投資信託就是最好的目標。通過組合,讓你購入多個公司的股票。下圖我們看到,投資信託的成立大規模成長。

經濟大蕭條背景:過度槓桿

過度槓桿一直是泡沫化形成的主要背景之一,在股票不斷上升的過程中,投機者通過不斷加槓桿,迅速賺取了大量的利潤,也吸引越來越多的投資者提高槓桿。這也對股票價格形成了一種循環,冒險的人越多,股票價格就越漲。有趣的是,股票市場越好,槓桿買股票的利率就越低,融資方的供給不斷增加,大家都發現向投機者提供融資是一個有利可圖的市場。

事實上大部分的傳統銀行表面看上去槓桿率其實並不高,多數的槓桿是出現在影子銀行體系之中。在 1929 年 5 月,這些銀行比 1920 年到 1921 年衰退看上去健康很多。他們的收入創歷史記錄,資本金比例更高,存款大幅高於負債。這些都是因為資產價格的高估導致的。

經濟大蕭條原因

看完了經濟大蕭條發生的歷史背景後,接下來我們來聊聊經濟大蕭條發生的原因吧!股感在這邊歸納了幾個經濟大蕭條發生的原因,還不繼續看下去!

經濟大蕭條原因:斯姆特-霍利關稅法案

1930 年 6 月,當時的美國總統赫伯特.胡佛(Herbert Hoover)簽署斯姆特-霍利關稅法案(The Smoot-Hawley Tariff Act)。這項法案的主要內容是提高進口到美國的貨物關稅,超過兩萬多種的進口到美國商品因此面臨歷史新高的關稅稅率。在該法案通過之後,許多國家對美國採取反制措施,就連美國的盟友英國、法國都採取報復性措施,最終導致美國的進出口額急遽下降。美國提高進口關稅的後果是外銷減少,國內生產因此而過剩。許多公司生產的產品找不到國外市場的賣家,國內市場的需求量又不夠多,因此公司開始倒閉,股票市場一瀉千里,造就了瀰漫全球的經濟大蕭條。

💡什麼是斯姆特-霍利關稅法案呢? 1930 年 6 月 17 日,美國參議院財政委員會主席里德.斯姆特和美國眾議院歲入委員會主席威爾斯.霍利共同提出 1930 年關稅法案,該法案被因此被稱為斯姆特-霍利關稅法案。斯姆特-霍利關稅法案提高 20% 的平均關稅,代表著美國貿易保護主義的抬頭。法案通過後,許多外國政府對此感到不滿,紛紛採取報復性措施,導致美歐之間的貿易量在 1930 年代初期劇減,也因此影響到全球貿易。

經濟大蕭條原因:緊縮貨幣政策

歷史總是驚人的相似,在 1928 年,FED 開始收緊貨幣政策,從 2 月到 7 月,利率水平從 1.5% 提高到了 5%,聯準會希望放緩信貸的成長,而不影響經濟基本面。

到了 1929 年 8 月,美國聯準會再次升息,利率來到了 6%,由於短期殖利率曲線走平,流動性開始下跌,持有短期現金類資產的回報上升。利率的上漲讓持有現金更加具有吸引力,而非持有長期資產或者風險資產;上漲的利率導致大量資金從金融資產撤出,資產價格開始下跌。這也推動了財富效應的負回饋,泡沫開始被刺破。

經濟大蕭條原因:流動性問題

除了財政政策以及貨幣政策以外,流動性問題也是經濟大蕭條會發生的原因之一。1929 年 3 月,市場第一次看到了泡沫問題。到了 1929 年中,6 月聯準會會議紀要顯示工業增加值和工廠僱傭人數創歷史新高。5 月股市短暫回調後,6 月大漲 11%,7 月上漲 5%,8 月上漲 10%。股票市場的上漲繼續由家庭槓桿率推動,6 到 8 月美國家庭的債務增加了超過 1.2 兆。

到了 8 月 8 日,美國聯準會升息到 6%,顯示了強硬的緊縮措施。金融機構收緊了電話貸款市場的放貸,保證金比例從前一年的 10% 大幅提高到 45~50%。道瓊在 9 月 3 日達到了創記錄的 381 點後,之後 25 年再也沒有創出新高。

值得注意的是,沒有一個特定事件導致美股的崩盤。如同一個經典的泡沫,價格需要不斷加槓桿買入來推動,一旦投機者和放款人都在持股的最大位置,市場就會自由落體。

到了 10 月中旬,一系列的收緊導致股票市場從高點回落 10%。而大部分投資者認為,最壞的階段已經過去,波動率提高對市場是好事。接下來的一切都是歷史。從 10 月 19 日到 10 月 21 日那週,股票市場交易量急劇放大,市場出現了巨大調整,一波又一波的保證金質押需求推動了市場的不斷賣出。到了 10 月 23 日,道瓊單日暴跌 6.3%,創當時最大單日跌幅,收盤為 305 點,市場出現了暴跌→追加保證金→平倉盤賣出→暴跌的惡性循環。

在經歷了持續的暴跌後,股票市場終於出現了流動性危機,沒有人願意買入了。到了 11 月中旬,美股從高點回落超過 50%。

經濟大蕭條結果

在多重惡化的打擊之下,經濟大蕭條終於爆發,經濟大蕭條導致全球貿易量劇烈下降。許多國家動用高關稅政策,採取極端的貿易保護措施,導致國內市場產能過剩,找不到國外市場消耗多餘的商品。因為收入下降,許多公司因此大量裁減人力,此舉不但造成失業率上升,也導致產能下降,因而引起新一輪的通貨膨脹,使得全球經濟陷入惡循環。

經濟大蕭條對 GDP 影響

拿美國為例,在經濟大蕭條的前幾年,GDP 縮水一半。1929 年時,美國 GDP 為 1,050 億美元,相當於今日的一兆美元左右。1930 年時,美國 GDP 衰退 8.5%;,1931 年為 6.4%,1932 年衰退幅度更大,達到 12.9%。到了 1932 年,美國 GDP 只剩下 572 億美金,大概是經濟大蕭條第一年的一半。

美國 GDP 之所以面臨腰斬的原因,除了有貿易量下降,也和通貨緊縮有關係。根據美國勞工統計局數據,美國在 1929 年至 1933 年的消費物價指數下降 25%。物價下降導致許多公司破產,連累 GDP整體規模,導致後者數據的惡化。

經濟大蕭條對就業影響

1928 年時,美國失業率是 4.2%,到了 1930 年,失業率成長超過兩倍,到了 8.7%。1932 年時,失業率來到 23.6%。1933 年,四個美國人中,就有一個美國人失業,超過 1,500 萬美國人沒有工作,成為美國就業史上最高的失業率。

經濟大蕭條對股市影響

在 1929 年到 1932 年之間,美國股市一瀉千里,失去 90% 的市值。投資者對華爾街的信任降到谷底,一系之間的投資全部化為泡沫,即使是沒有進行任何投資的普通老百姓也遭到波及,因為大銀行出了嚴重財政問題,使他們的存款化為烏有,或是得排上幾小時的隊才能提出款項。這個現象也造成美國當時的擠兌風潮。

經濟大蕭條 對貿易影響

全世界的主要經濟體面臨經濟下行,成長放緩,國內就業市場低迷。這些國家的政府開始建築起高關稅壁壘,並且互相報復,以保護當地產業。斯姆特-霍利關稅法案本身就是一個經典的案例。若以當時美元計算,全球貿易量在 1929 年到 1934 年之間下降了 66%,僅剩 1929 年的三分之一;到了1939 年,全球貿易仍未恢復,遠比1929年的貿易額還低。從 1929 年到 1932 年,美國與歐洲的進出口貿易總額跌落至原本的三分之一。

經濟大蕭條 對政治影響

從國際角度來看,經濟大蕭條的政治受害者是資本主義。曾經倡導資本主義、市場經濟的政治人物遭到質疑,同時期的蘇聯因為嚴格執行計畫型經濟,成功躲過經濟大蕭條,為社會主義獲得好評,刺激了資本主義和社會主義之間孰好孰壞的辯論。

在美國國內,在任的胡佛總統因為經濟政策不當,在 1932 年年底的總統大選慘敗給民主黨的小羅斯福(Franklin D. Roosevelt)。小羅斯福政府採用和胡佛政府迥然不同的做法。小羅斯福採用的凱因斯學派強調政府大力干預,透過同時實施財政與貨幣政策,來對抗經濟大蕭條,開啟了往後「新政(New Deal)」的新時代。

除此之外,經濟大蕭條亦促進民粹主義的抬頭。在德國與日本,激化的民粹主義份子趁機利用經濟大蕭條來打擊執政黨,以獲得掌權的機會。德國的希特勒、日本的右翼軍人都是在經濟大蕭條時刻竄起,並且採行軍國主義和民粹主義,藉著改善經濟的藉口,擴大政府干預人民生活的權力,強化政府動員民族主義的能量。經濟大蕭條對全球政治帶來的最嚴重後果是日德的無限擴張,日本侵略中國、德國侵略波蘭,因而開啟了第二次世界大戰。

經濟大蕭條下的股市

在經濟大蕭條時期受害最慘的莫過於股市。1929 年 10 月 24 日,美國股市爆發黑色星期四事件(Black Thursday),當天的股市市值暴跌 11%。10 月 28 日,道瓊工業指數下跌 13%,史稱黑色星期一事件(Black Monday)。隔日,道瓊指數又再次下跌,跌幅達到 12%,史稱黑色星期二(Black Tuesday)。在十月連續股災之前,道瓊指數最高點曾經在 9 月初到過 381.17。爆發連續股災,全國經濟正式進入大蕭條後,道瓊指數在 1932 年 7 月初只剩下 41.22 點。許多公司因此下市。要一直到 1954 年年底——經濟大蕭條結束後近二十年——道瓊指數才回到原先 1929 年的 381.17 點。

經濟大蕭條下的台灣

當經濟大蕭條爆發時,台灣正歷經日本殖民統治時期。當時的台灣主要以外銷為主,因為政治的緣故,外銷地基本上就是日本,因此只要日本國內有足夠的能力吸納台灣的出口,台灣的總體經濟就不會受到經濟大蕭條的影響。除此之外,若以計劃經濟的角度觀察經濟大蕭條下的台灣,也不難看出台灣當時的經濟發展是受到東京的人工設計,而不是像現在的市場經濟一樣,將台灣的潛能發展出來,並且外銷到世界各地。

1930 年,臺灣總督府第一次調查台灣的事業狀況,結果發現全臺灣的失業率不到 2%,堪稱奇蹟。從地域的角度觀察,可以發現台灣主要的失業人口在北部。那是因為北部多產茶葉,而茶茶葉外銷的出口地多半在美國,當時的美國深陷經濟大蕭條的泥沼中,影響到進口台灣茶葉的銷售額,同時也因為斯姆特-霍利關稅法案的原因,使得台灣茶葉銷美的數量下降,導致台灣北部茶農的就業人口也受到波動。除此之外,台灣南部的稻米和蔗糖都比較沒有受到影響,主要是因為稻米和蔗糖的銷地受到總督府的控制,必須強迫銷售到日本本土,只要日本願意進口台灣的稻米和蔗糖,那稻農和蔗農的就業和收入就不會受到全球性的經濟大蕭條影響。

總而言之,全球性的經濟大蕭條對於區域性的台灣經濟而言,沒有太大的影響。主要原因是因為當時的台灣受到日本的殖民,其產業開發和經濟發展的模式由日本的政策決定,不是受到市場經濟的調節。台灣當時的國際貿易也並不發達,殃及全球的斯姆特-霍利關稅法案通過後並沒有影響到台灣與日本間的殖民貿易,因此台灣可以說是躲過一場全球性大災難。

經濟大蕭條後續

到了 1936 年,由於歐洲大陸的戰爭,越來越多錢再次流入美國,美國資產價格出現了又一次繁榮。但是羅斯福總統對於大蕭條記憶猶新,這也讓他開始擔憂新一輪資產泡沫。在 1936 年,股票價格相比 1933 年底部成長了 4 倍,1935 和 1936 年指數分別上漲 40% 和 25%,通膨從之前的 0 上漲到了 2%;到了 1937 年,美股繼續走強,這時候通膨水平已經達到了 5%。

在 1937 年 3 月,美國聯準會開始了新一輪的調控,緊縮帶來了短期資金價格的上漲,財政政策開始收緊。透過貨幣和財政政策雙重收緊,風險資產價格被打壓,信貸成長開始放緩,非金融信貸進入 -2% 的負成長。這一次調控,又帶來了一次經濟衰退,失業率重新回到 15%。一年以後,美股從高位回落接近 60%,在 1938 年 4 月二次探底。

之後的一切都是歷史,到了 1939 年經濟在新一輪刺激下,又開始復甦。我們看到經濟的波動本身具有很強的週期性,泡沫和蕭條本來就是互相對應的。而之後第二次世界大戰的全面爆發,則宣告了一個新時代的開始。

經濟大蕭條常見問題QA

Q:經濟大蕭條發生在什麼時候?

經濟大蕭條主要發生在 1920 年代末期,並且延伸到 1930 年代中期。歷史學家多半以美國總統胡佛簽訂的斯姆特-霍利關稅法案作為開始,並且以胡佛的繼任者美國總統小羅斯福上台後頒布的新政定為結束的時間。

Q:經濟大蕭條發生的原因是什麼?

美國總統胡佛在 1929 年頒布斯姆特-霍利關稅法案,巨幅調高歐洲進口美國的商品關稅,平均稅率成長幅度超過 20%,導致西歐國家紛紛架起關稅壁壘,作為反制措施。

Q:經濟大蕭條發生後誰受害?

因為經濟大蕭條受害的人太多了,包括歐美國家的企業和就業者都是受害者。因為歐美國家紛紛架起關稅壁壘,這樣互相傷害的政策最終導致全球貿易量萎縮,使得各國國內市場的產能過剩。企業賣不出商品,只好裁減員工,導致大量的失業潮。失業的人們沒有薪水收入,因此更買不起國內的產品,導致更多的企業破產。更多企業破產,也就意味著更多人失去工作。這樣的惡性循環使得市場經濟的每個人都成為受害者。

Q:經濟大蕭條發生後誰獲益?

與市場經濟呈現鮮明對比的計劃經濟是大贏家。當時的蘇聯堅持執行馬列主義的計畫型經濟,由國家來指揮市場如何運作,分配市場的產量和購買量。因為既有的意識形態之爭,蘇聯和歐美國家的貿易量一直以來都非常低,也正是因為互相依賴的程度不高,因此在資本主義深受經濟大蕭條之苦時,強調計畫經濟的共產主義國家躲過一劫。蘇聯最高領導人史達林的人氣也因此扶搖直上,為蘇聯博得不少喝采。

Q:經濟大蕭條是如何結束的?

繼任胡佛的小羅斯福總統在上台後,頒布「新政(New Deal)」,採取大政府的凱因斯學派經濟政策。凱因斯學派強調由政府來大力投資,拉抬民間市場的投資氛圍。藉由實行凱因斯學派的經濟政策,美國經濟狀況逐漸好轉,在 1930 年代末期逐漸走出經濟大蕭條的陰影。在日本偷襲珍珠港的前兩年,美國GDP成長率十分驚人,在 1939 年達到 8%,1940 年為 8.8%,1930 年的 -8.5%、1931 年的 -6.4%、1932 年的 -12.9% 有著天差地遠的區別。

經濟大蕭條結論

歷史上曾經發生過那麼多次的泡沫是件,而這些事件發生的時代背景總是驚人的相似,過度樂觀的展望,無視泡沫的持續長大,2008 年金融海嘯如此,經濟大蕭條亦然,我們應該說人們總是無法從過去學到教訓,抑或是這是經濟發展必經的路途呢?

【延伸閱讀】