聯合利華(Unilever, UN-US),在1929年由荷蘭的Margarine Unie與英國的Lever合併成為現今的Unilever。銷售多達400個品牌,其中14個品牌每年後貢獻了超過1億歐元的銷貨收入。

from 2014 annual report

在21世紀,聯合利華提出了它們的新使命-讓生活更具活力。從公司創立到現在,聯合利華一直致力於減輕大家的家事負擔,並致力使生活更美好,是的,這就是立志成為地球超人的聯合利華的宗旨—致力於生產食品、家庭用品、個人護理用品,滿足消費者各方面的需求,進而改善生活。

而聯合利華除了提供消費者更完善的生活之外,對於公司的核心-員工,也十分地重視,因為聯合利華重視培育人才的用人哲學使得聯合利華在2014年Linkedin所公佈的「The World’s 100 Most InDemend Employers」 全球最受歡迎雇主排行榜中,拿到了第3名的殊榮,僅次於Google和蘋果(Apple, AAPL-US),並且打敗了微軟(Microsoft, MSFT-US)和Facebook。

接下來讓我們由聯合利華的財報當中來看它過去的表現如何呢?

from Unliever 2005-2015 charts

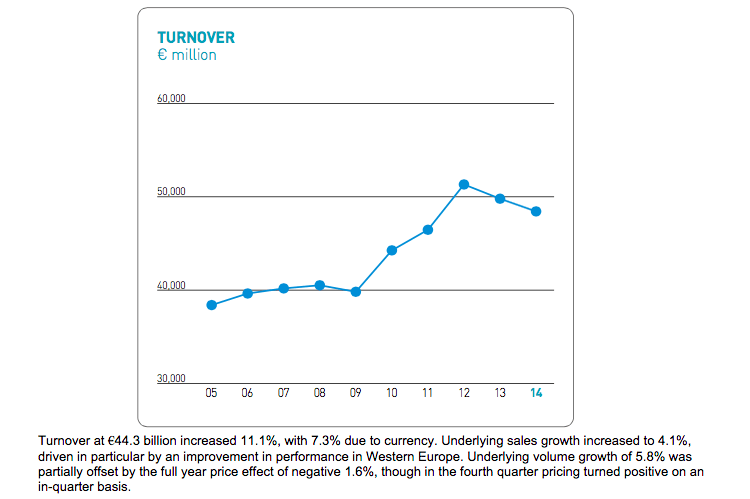

首先看到的是營業收入的部份,可以從圖中看出從2010年至2012年聯合利華的營業收入逐期上升,從附註中可以看出,在2010年,主要是因為匯率上升以及歐洲市場成長的關係。

而在2011及2012年營收能夠大幅成長,主要是因為個人保健市場的成長。在2011年個人保健市場成長了8.2%;而2012年則是大幅成長了17%,主要是因為新產品的研發以及擴展新的市場而使商品價格和數量皆有成長。

2013年以及2014年營收下降的原因,在2013以及2014年,則是因為銷貨收入的成長率已經趨緩,並低於匯率的變動所致。

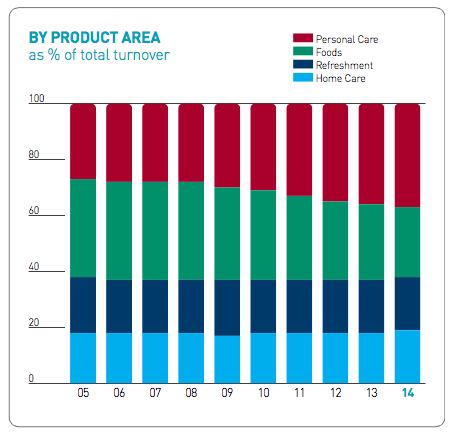

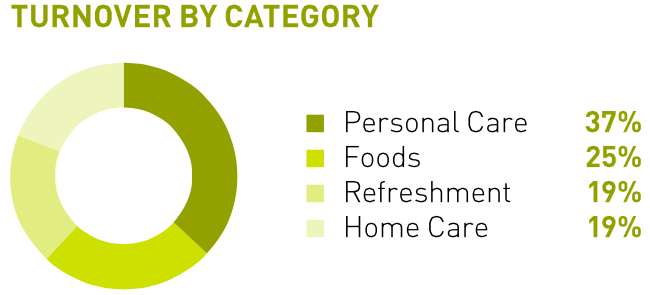

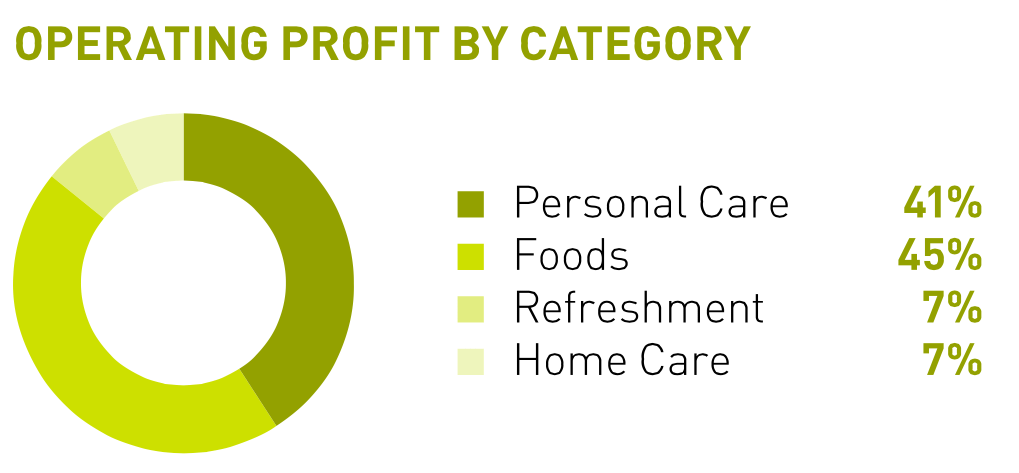

從銷售的產品別來看:

from Unliever 2005-2015 charts

從上圖中也可看出,屬於個人保健的營業額逐年上升,而食品的佔比卻是逐漸下降。

from Unilever 2014 annual report

像是在2014年,個人保健部份佔營業額的37%,而食品僅佔25%,但如果用營業利潤來看的話,可以看到雖然食品的營業額沒有個人保健用品高,但是它的營業利潤居然高達45%,這是因為食品的毛利率較高所致。

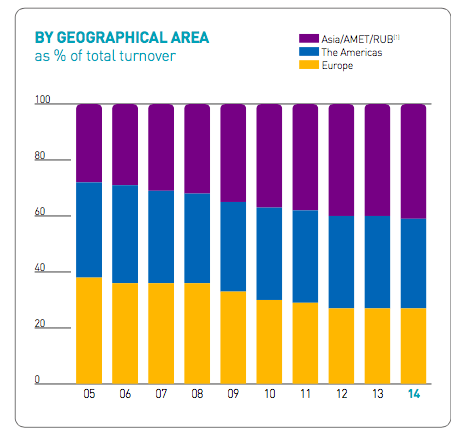

從銷售的地區別來看:

from Unliever 2005-2015 charts

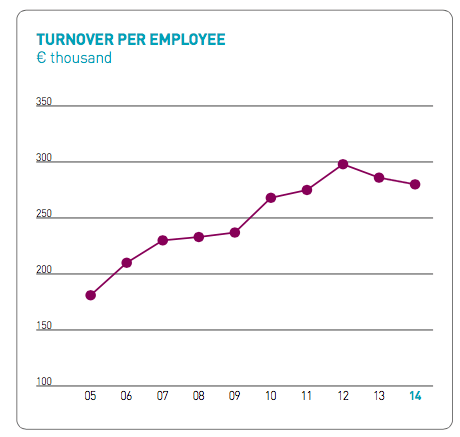

從地區別中我們也可以看出來,亞洲市場對聯合利華來說越來越重要了,因為它所佔的比重越來越高,歐洲則從一開始最大的銷售市場變為位居第三名的市場。另外值得一提的是聯合利華的員工們對聯合利華的貢獻:

from Unliever 2005-2015 charts

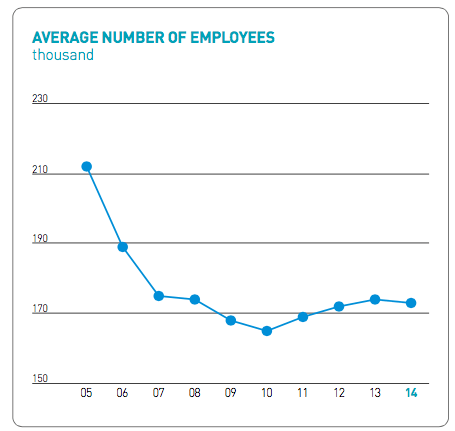

我們知道,聯合利華十分重視員工,可以從數據中看出,員工的貢獻也是逐年地加大,從2005年到2012年,每位員工所創造的營業收入逐年地在增加;員工人數從2005年至2010年員工人數逐漸縮減,僅管人數減少了,卻能創造更多的產值,難怪聯合利華會認為員工是公司的核心。

from Unliever 2005-2015 charts

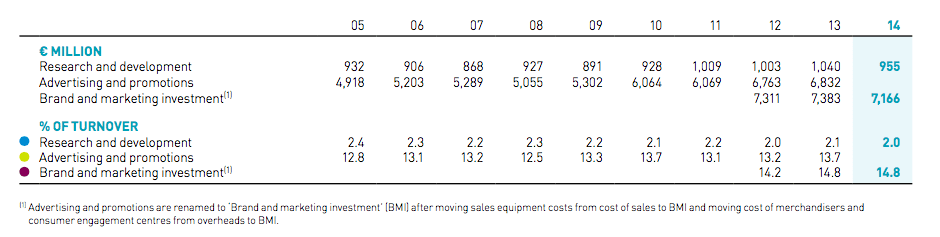

接下來我們來看聯合利華的營業費用:

from Unliever 2005-2015 charts

從上表中可得知道,研發費用和行銷費用和銷貨收入呈現正相關,每年的研發費用約為百分之二點多的銷貨收入;而行銷費用則約為銷貨收入的百分之十三點多。再來我們來看現金流量的部份。

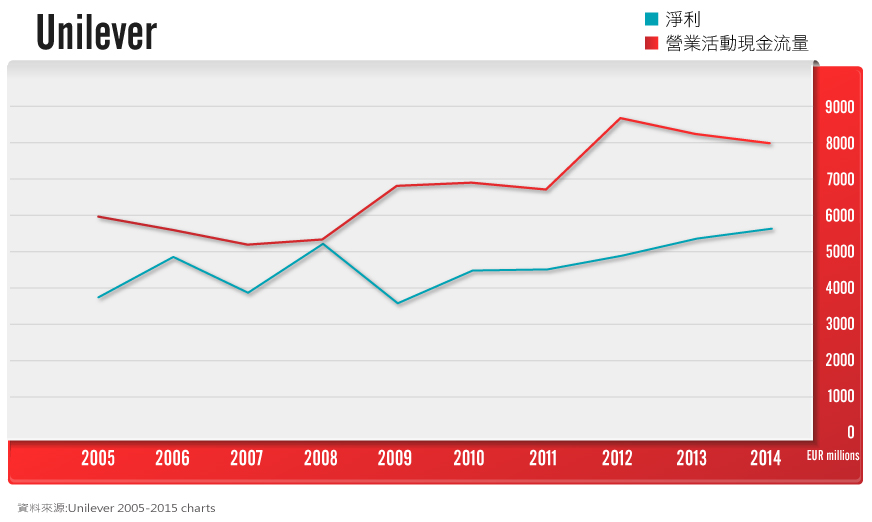

首先是營業活動現金流量:

from Unliever 2005-2015 charts

營業活動之現金流量主要來自於淨利,因為加上折舊、攤銷費用等等因素,會造成淨利與營業活動現金流量的差異。2008年,是因為加上不影響現金流量的處份損失:North American laundry business, Boursin, Lawry’s and the Bertolli olive oil 的關係,使得淨利和營業活動現金流量十分接近。

而2009以及2012年則是因為處份損益佔營業活動現金流量比重較低,且當年度的營運資金變化較大因此看起來淨利與營業活動現金流量差異較大。

從2011年到2014年這段期間,公司的策略傾向於將食品產業的品牌集中於主要的核心品牌,將績效較差的品牌出售,這段期間公司出售了Mrs. Dash、Molly McbButter、Royal pasta brand、Bifi和Peperami、Ragu和Bertolli pasta sauce、Slim.Fast等等的品牌,顯示公司想要專注於較賺錢的金牛品牌。

接下來來看聯合利華的投資活動中最主要的取得以及處份:

from Unliever 2005-2015 charts

在2010聯合利華取得了Sara Lee主要販售食品以及飲料以及身體護理用品;而在2011年,取得了Alberto Culver,這間公司主要產品為護膚、髮類保養品。顯示公司仍極積拓展各類版圖。

在營業活動現金流量當中,我們曾經有提到,自2011年開始,公司處份了一些較不賺錢的食品產業,聚焦於金牛品牌,而2008年則是處份了Bertolli oliver oil& vinegar, North American Laundry, Lawry’s & Adolph’s branded seasoning blends &marinades,主要是因為面對強烈的競爭壓力、產品銷售量趨勢未見成長以及專注於較強勢的品牌所作的決策。

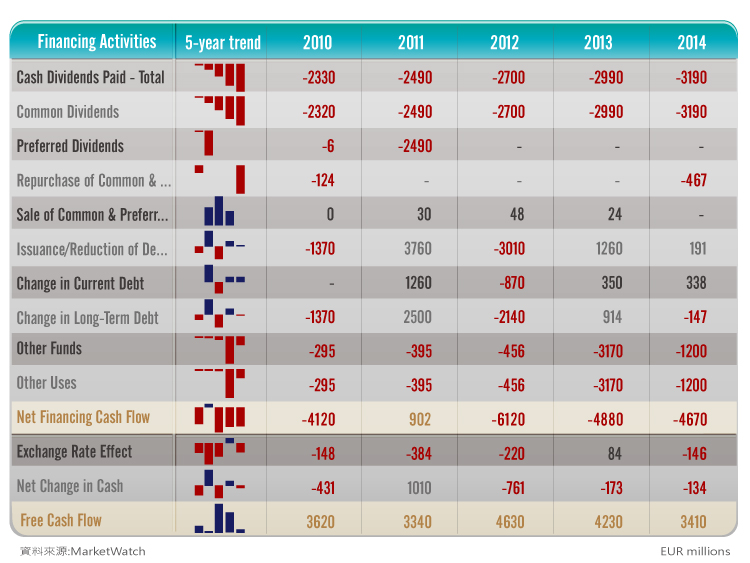

再來則是融資活動現金流量:

from marketwatch

從近五年的資料我們可以看得出來,發給股東的現金股利呈現逐年遞增的趨勢;公司的融資收支最主要來自於發放現金股利、發行長期負債以及償還長期負債。

接下來我們來看聯合利華的體質如何呢?

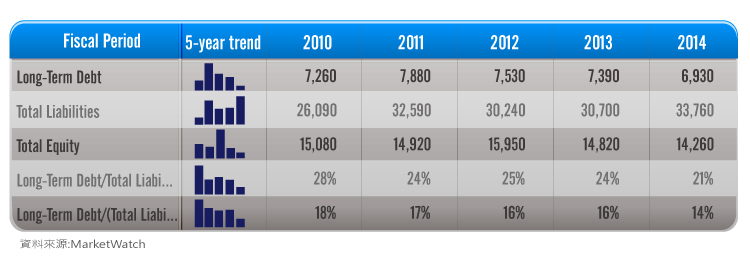

from marketwatch

從長期負債佔總負債比率以及長期負債佔總負債+總股東權益的比率可以知道長期負債的比重並不是很高。

而接下來我們來看它的經營績效:

from guru

從圖中可以看出聯合利華的ROE十分地高,主要原因是因為股東權益較少的關係。

上週我們介紹了P&G如果大家對照一下,會發現聯合利華的ROE高出許多。有興趣的人可以看一下P&G的股東權益,因為P&G的股東權益較聯合利華高出許多,因此ROE較低。因此投資人在評估ROE時,也別忘了考量公司規模,而非就表面的數字高低來判斷公司的優劣。