身為投資人、存股族,每年報稅季需將前一年股利所得進行報稅,也就是「股利所得稅」。自 2018 年起,財政部取消「兩稅合一」制度,股利所得課稅改採「合併課稅」或「分離課稅」兩種二擇一,究竟股利所得稅是什麼?股利所得課稅,選哪一種比較划算?所有關於股票的稅金計算,本文帶你一探究竟!

編按:2026/04/15 更新,報稅季即將在 5 月 1 日到來,今年 5 月繳納的税額為 114(2025)年全年所得!更多詳細的所得稅扣除額與課稅級距可以詳看財政部公告! 股感也提醒去年政府普發現金一萬免納入綜合所得稅!存股族全年股利金額若在 94 萬以下,股利所得最高可抵減 8 萬元!

股利所得稅是什麼?

股利所得稅(股利所得課稅、股票利息所得稅、股票所得稅)是指如果你的手中持有股票,並且參加除權息領取股利,這些股利所得將被計入個人綜合所得稅中,在隔年 5 月報稅季時被課稅。如同交易股票需要付出證交稅,領取股利也同樣需要納稅,依據現行財政部的課稅制度,股利所得稅的納稅方式分為「合併課稅」、「分離課稅」兩種,投資人可以依據有利於自己的方式進行報稅。(如果綜合所得稅是利用網路申報方式,電腦會自動幫納稅義務人選擇最有利的方式喔!)

- 除權息相關文章 >> 除權息是什麼?股價計算方式?

- 證交稅相關文章 >> 股票投資必懂的 證交稅、所得稅 怎麼算?一篇搞懂!

股利所得稅怎麼算?

那麼究竟股利所得稅要怎麼算呢?首先我們要知道股利所得稅的報稅方式分為合併課稅以及分離課稅,接下來股感就先帶你來了解一下兩者的差別!

股利所得稅怎麼算:合併課稅、分離課稅

依據財政部 2018 年開始實施的課稅制度,股利所得稅的報稅方式分為「合併課稅」、「分離課稅」兩種,納稅人可擇優報稅。以下將介紹兩者在課稅上的差別,並在文後舉例兩種課稅方式分別該如何計算。

有兩種:合併報稅、分離課稅")

該選合併課稅還是分離課稅?

這就要看是從什麼角度出發來思考這個問題,如果從抵稅的角度出發,那麼:

股利所得 94 萬以下選擇「合併課稅」較優!

先直接幫大家上重點!簡單來說,只要你股利所得低於 94 萬,那麼選擇「合併課稅」較優!

| 股利所得稅:合併課稅、分離課稅 | ||

| 合併課稅 | 分離課稅 | |

| 計算邏輯 | (股利+盈餘)*8.5%=股利可抵減稅額, 抵減當年度之應納稅額註:股利可抵減稅額為 8.5%,抵減稅額上限 8 萬元 |

股利和盈餘合計按 28% 分開計算應納稅額,再合併報繳 |

| 計算公式 | 〔(年度薪資所得+年度股利所得)-(免稅額與扣除額)〕* 所得稅率 -(股利可抵減稅額) | 〔(年度薪資所得)-(免稅額與扣除額)〕* 所得稅率+年度股利所得 * 28% |

| 適用族群 | 稅率 20% 以下或股利所得 94 萬以下者 | – |

在合併課稅的方式下,股利可抵減稅額的上限為 8 萬元,以 8.5% 的抵減稅率來計算,8 萬元除以 8.5% 約為 94 萬 1,176 元,代表 94 萬元以下的股利有抵稅效果,而超過 94 萬元以上的股利將沒有抵稅效果。此外,若股利可抵減稅額大於應納稅額,還可退稅。

舉例來說:林小姐年薪 48 萬元、股利所得 20 萬元,採取合併計稅;假設其綜合所得淨額為 25 萬元,適用課稅級距為 5% ,抵稅前應繳納 1.25 萬元;不過,20 萬元股利所得可抵減 8.5% ,即 1.7 萬元;總計李小姐可退稅 5,000 元。

以下再以例子試算方式,帶大家進一步了解分離課稅、合併課稅算法:

合併課稅是什麼?怎麼算?

合併課稅意思是將股利所得併入綜合所得稅中一起計算後,再扣除股利可抵減稅額(按 8.5% 計算,抵減稅額上限 8 萬元),假設領取的股利為 10 萬元,則股利可抵減稅額為 8,500 元。

合併課稅計算公式:〔(年度薪資所得+年度股利所得)-(免稅額與扣除額)〕* 所得稅率 -(股利可抵減稅額)

假設小明未滿 70 歲且單身,年薪為 50 萬元、股利所得為 10 萬元,此時適用的所得稅稅率為 5%。

- 第一步:算出所得淨額

(薪資 50+股利 10)- (免稅額 9.7+標準扣除額 13.1+薪資扣除額 21.8)=15.4 萬元 - 第二步:對照級距表,算出應納稅額

15.4 x 5% – 0 = 0.77 萬元 - 第三步:計算股利抵扣額

10 x 8.5% = 0.85 萬元 - 第四步:應納稅額減去抵扣額,得出實際所得稅

0.77-0.85 = -0.08 萬元

因此最後實際應納稅額為 7,700 – 8,500=-800 元,也就是說可以退稅 800 元喔!

分離課稅是什麼?怎麼算?

分離課稅意思是將股利所得與綜合所得稅分開計算,股利所得將採單一稅率 28% 計算,再加上綜合所得稅,即為當年度應繳納的稅額。

分離課稅計算公式為:〔(年度薪資所得)-(免稅額與扣除額)〕* 所得稅率+年度股利所得 * 28%

同樣以上述的狀況為例,此時適用的所得稅稅率為 5%。

- 第一步:算出所得淨額

薪資 50- (免稅額 9.7+標準扣除額 13.1+薪資扣除額 21.8)=5.4 萬元 - 第二步:算出應納稅額

5.4 x 5% – 0 = 0.27萬元 - 第三步:算出股利所得

10 x 28% = 2.8 萬元 - 第四步:加總金額等於實際所得稅

0.27 + 2.8 = 3.07 萬元

最後實際應納稅額為 2,700+28,000=30,700 元。

股利所得稅案例

但從上述例子可以發現,合併課稅中不同的薪資收入會有不同的所得稅率,因此兩種課稅是有差別的!下面幫大家舉兩個不同案例,因為所得淨額不是本篇計算重點,所以下表範例的所得淨額會直接算好帶公式中,但所得淨額跟你的薪資收入是不一樣的,可以上網查詢不同薪資收入的所得淨額要如何算喔!股感這邊先告訴大家,還是要先算過再選擇課稅方式比較好喔!

相同股利(股利 100 萬)

| 薪資所得 | 合併計稅 | 分離計稅 |

| 200 萬 | 3,000,000-(97,000+131,000+218,000)=2,554,000(所得淨額) 淨所得 2,554,000 x 20%-147,700(累進差額)=363,100 股利 100 萬 x 8.5% = 85,000(上限 8 萬) 實際應繳=283,100(優) |

2,000,000-(97,000+131,000+218,000)=1,554,000(所得淨額) 1,554,000 x 20%-147,700(累進差額) =163,100 股利 100 萬 x 28% = 280,000 實際應繳=443,100 |

| 400 萬 | 5,000,000-(97,000+131,000+218,000)=4,554,000(所得淨額) 淨所得 4,554,000 x 30%-413,700(累進差額) = 952,500 股利 100 萬 x 8.5% = 85,000(上限 8 萬) 實際應繳=872,500(優) |

4,000,000-(97,000+131,000+218,000)=3,554,000(所得淨額) 3,554,000 x 30%-413,700(累進差額)=652,500 股利 100 萬 x 28% = 280,000 實際應繳 = 932,500 |

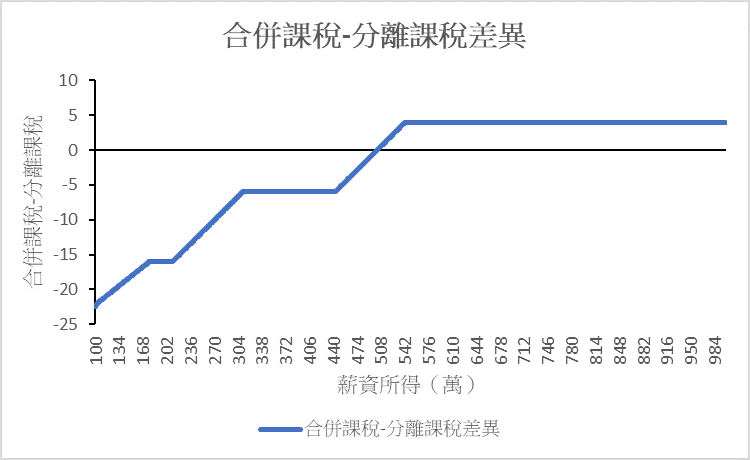

從上述的表格可以看到,股利高於 94 萬還是以合併計稅為主。下圖則是我們將上面的案例進一步延伸,如果用股利 100 萬元去計算的話,可以發現當你的薪資收入超過 502 萬時,分離課稅的稅額開始會小於合併課稅的稅額,上限為 4 萬元。要記得的是這邊只是以其中一個案例做示意,實際的課稅差異還是建議自己計算喔!

相同薪資收入

但如果是不同的股利收入但同樣的薪水級距,就可能會有不一樣的結果。

| 薪資所得 | 股利 | 合併計稅 | 分離計稅 |

| 100 萬 | 100 萬 | 2,000,000-(97,000+131,000+218,000)=1,554,000(所得淨額) 1,554,000 x 20%-147,700(累進差額)=163,100 股利 100 萬 x 8.5% = 85,000(上限 8 萬) 實際應繳=83,100(優) |

1,000,000-(97,000+131,000+218,000)=554,000(所得淨額) 554,000 x 5%-0(累進差額)=27,700 股利 100 萬 x 28% = 280,000 實際應繳 27,700+280,000=307,700 |

| 500 萬 | 6,000,000-(97,000+131,000+218,000)=5,554,000(所得淨額) 5,554,000 x 40%-911,700(累進差額)=1,309,900 股利 500 萬 x 8.5% = 425,000(上限 8 萬) 實際應繳=1,229,900(優) |

1,000,000-(97,000+131,000+218,000)=554,000(所得淨額) 554,000 x 5%-0(累進差額)=27,700 股利 500 萬 x 28%=1,400,000 實際應繳=1,427,700 |

|

| 500 萬 | 100 萬 | 6,000,000-(97,000+131,000+218,000)=5,554,000(所得淨額) 5,554,000 x 40%-911,700(累進差額)=1,309,900 股利 100 萬 x 8.5% = 85,000(上限 8 萬) 實際應繳=1,229,900(優) |

5,000,000-(97,000+131,000+218,000)=4,554,000(所得淨額) 4,554,000 x 30%-413,700(累進差額)=952,500 股利 100 萬 x 28% = 280,000 實際應繳=1,232,500 |

| 500 萬 | 10,000,000-(97,000+131,000+218,000)=9,554,000(所得淨額) 9,554,000 x 40%-911,700(累進差額)=2,909,900 股利 500 萬 x 8.5% = 425,000(上限 8 萬) 實際應繳=2,829,900 |

5,000,000-(97,000+131,000+218,000)=4,554,000(所得淨額) 4,554,000 x 30%-413,700(累進差額)=952,500 股利 500 萬 x 28% = 1,400,000 實際應繳=2,352,500(優) |

從上述就可以看到,同樣的股利所得,在不同的薪資的級距會有所不同,因此建議投資人還是要親自算一次才知道自己適合哪一種喔!

股利所得稅常見問答

股票股利要課所得稅嗎?

要!股利所得分為現金股利與股票股利兩種,皆需納入個人綜合所得稅課稅,股票股利的所得是以面額 10 元乘上配發的股數計算,例如:持有某公司股票 1 張,配發股票股利 3 元,則股票股利所得為 1,000 x(3 ÷ 10)x 10 = 3,000元,須計入所得稅課稅。

股利所得稅怎麼選?合併課稅還是分離課稅?

股利所得稅「合併課稅」、「分離課稅」兩種方式該怎麼選呢?簡單來說,只要你股利所得低於 94 萬,那麼選擇「合併課稅」較優!如果綜合所得稅是利用網路申報方式,電腦會自動幫納稅義務人選擇最有利的方式喔!不過,還是建議大家要自己實際試算哦!

ETF 配息所得要課所得稅嗎?

要!ETF 配息所得與股利所得一樣,採取「合併課稅」或「分離課稅」擇一報稅,不過在收益分配通知書上可以發現, ETF 的配息來源中,主要分為股利或盈餘所得(54C)與國內財產交易所得(76),目前僅需就股利或盈餘所得(54C)的部分課稅。而近期很夯的收益平準金也不會被課稅喔!

借券股利要課所得稅嗎?

如果出借人在出借股票時,選擇在除權息時不召回股票,則可能遭遇兩種情況:

- 借券人將股票賣出:配股配息皆會歸還出借人,但不計入出借人的股利所得,而屬於證券交易所得,目前證所稅為停徵狀態,因此不必課稅。

- 借券人未將股票賣出:配股配息皆會歸還出借人,計入出借人的股利所得,應納入股利所得稅課稅。

因此出借人要不要課稅需視借券人有沒有把借來的股票賣出。

【延伸閱讀】