在介紹完這家敢於走自己路的航空強者後,我們以實際財報數字來看看他是否人如其名吧!公司財務表現可用穩紮穩打來形容,特別是在當前疫情慘況下,公司的表現雖有改進空間,但整體來說還是強韌的!

首先我們來看看西南航空(Southwest Airlines, LUV-US)過去的營收表現,可以看到營收穩定成長,營收年增率則是趨緩,西南航空過去五年的營收成長算是維持著一定水平,在營收來源上,主要都是來自載運客戶的貢獻,占比超過九成,剩下的則是來自其它業務,貨運收入的佔比微乎其微。

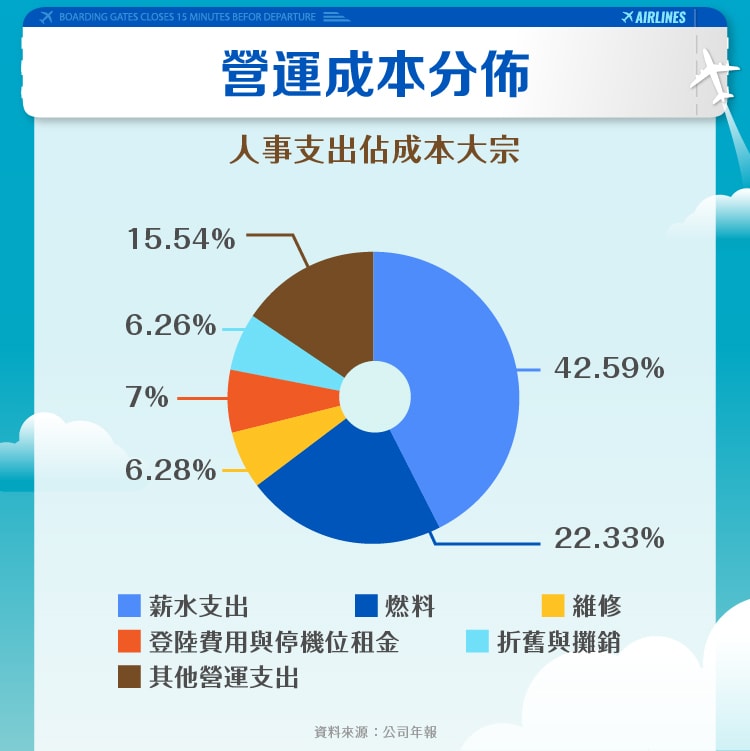

至於成本部分,公司主要花在人力支出上(佔總成本的四成多)與飛機的維護、燃油費用,以及其他租金的支出(約佔總成本支出的 7 成左右),這分布可以讓我們了解,當在基本薪資上調之類的政策出爐時將讓營運成本大增,此外在原油、燃料價格出現變動,或是經濟可能衰退時,對於航空業者成本的影響將相當大。

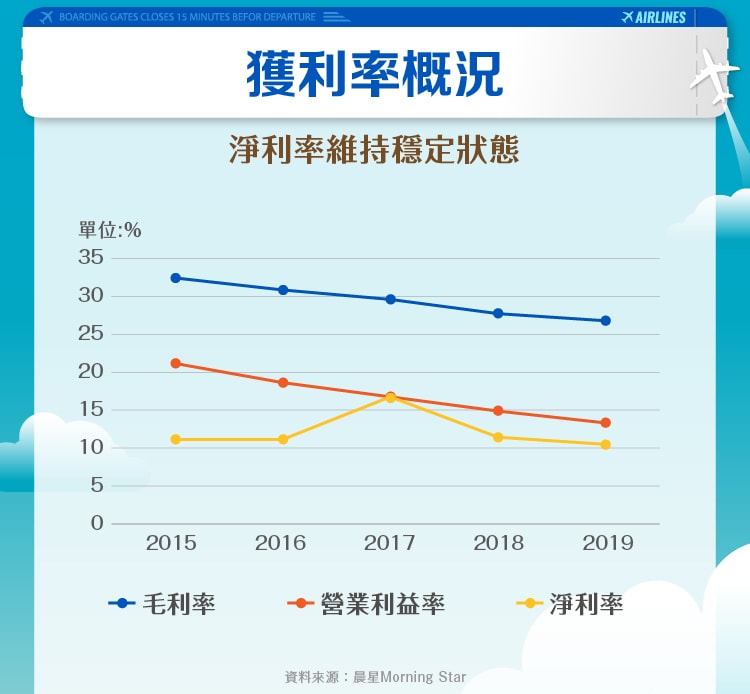

在瞭解了過去的營收表現與營收/營運成本來源後,就讓我們來看看西南航空在金流上與獲利率上的表現,每年的資本支出約為 20 億美元, 2019 年降為 10 億美元左右。自由現金流是觀察是否公司有健康的金流流入,而不是一直流出的重要指標,西南航空的自由現金流持續的上升,並且在 2018 / 2019 年達到了 30 億美元(每股約為 5.56 元,這比西南航空在 2019 年的EPS還高);在獲利率的表現上,算是維持著非常穩定的淨利率(在 10% 上下),營業利益率則是有著逐漸的衰退傾向,從 2015 年 20% 降到 2019 年的 15% 左右。

在現金轉換循環判讀上,我們可以理解為了維持營運,公司需要進行資金調度來支應現金循環的缺口,西南航空在現金轉換循環上是負循環(現金循環週期(cash conversion cycle,簡稱CCC)是指一家公司從支付現金購買庫存起到最終收回銷售產品所得的現金為止的天數。公式為現金循環週期 = 存貨周轉天數 + 應收帳款周轉天數–應付帳款周轉天數),不像是同業達美航空(Delta Air Lines, DAL-US)(UAL)是正循環,因此西南航空跟其競爭對手美聯航一樣可以藉由供應商提供的資金來維持日常營運。

在載客數量上則顯著上升,從 2015 年的 1.44 億人次到 2019 年達到了 1.62 億人次;在每機位營收的部份上, 2016-2018 較低。至於在載客率上,則維持在 83.4 – 84% 之間,在飛行趟數上也就如同搭乘人數那般,有顯著成長, 2019 年每年高達 136 萬趟班機。

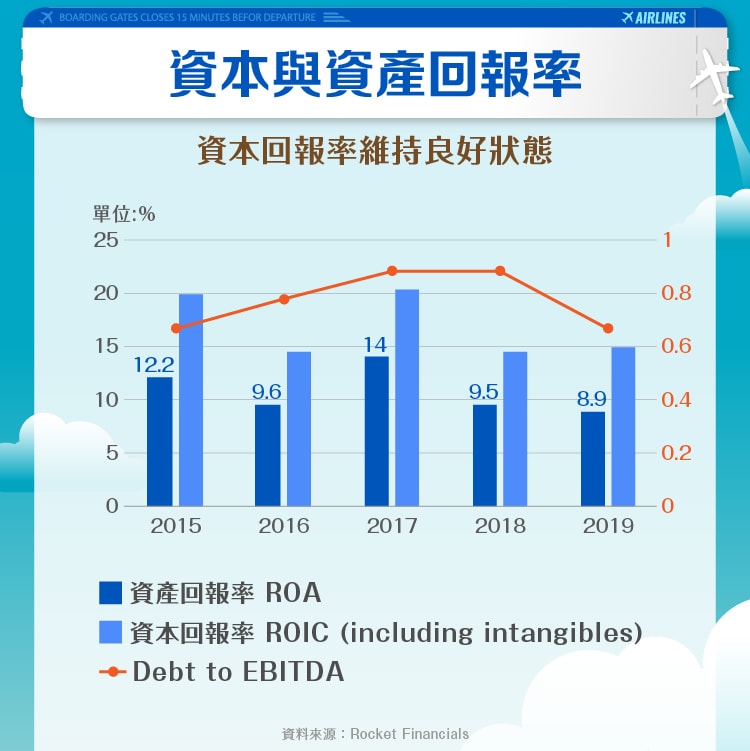

從資本報酬率來看,在 2015 / 2017 年之間有比較好的表現,但其它三年也是表現優異,都維持兩位數的資本報酬率,過去五年整體的資本報酬率維持在 14% 以上,遠優於產業平均 8.22% ,並且資產報酬率也是表現良好至少都有 9% 左右,此外,在這樣優良的表現下,我們從負債對 EBITDA數據來看,可以知道西南航空不是藉由提升槓桿來提升其報酬率,西南航空維持著穩定的槓桿比例(約 0.6 – 0.8 倍的EBITDA),在這樣健康的槓桿下並且維持著產業平均之上的報酬率,這說明了西南航空是一間有著競爭優勢的公司並且有完善的管理來讓其維持優秀的報酬和控制良好的槓桿比例。

小結 – 「同業中的佼佼者」

從各方面的財務表現來看都可以發現西南航空在航空業中表現較好,像是優秀的淨利率維持和每年持續成長所創造的自由現金流流量、搭乘人數成呈現上升趨勢等等,這樣的情況下,平均座位的收入也同步成長,說明了西南航空能讓顧客願意在單價提升的情況下,仍舊選擇公司所提供的服務。從財務面看來也是可圈可點,雖然營收成長有趨緩的現象,但公司依舊維持健康的現金流量,得以應付突發狀況。此外投資人最關心的報酬率部分,其ROA與ROIC皆優於產業平均,筆者認為西南航空是美國四大航空業中最值得關注的一檔股票。

參考資料:

- http://www.southwestairlinesinvestorrelations.com/~/media/Files/S/Southwest-IR/LUV_2019_Annual%20Report.pdf

- https://www.morningstar.com/stocks/xnys/luv/performance

- http://www.rocketfinancial.com/Overview.aspx?fID=5523&pw=182217

【延伸閱讀】