1

財管

根據世界衛生組織 (WHO) 的定義,65 歲以上的老年人口比率超過 7% 的國家稱為高齡化社會,達 14% 稱為高齡社會,若達 20% 則稱為超高齡社會,台灣在 2011 年老年人口比率已達 10.8%,成為名符其實的高齡化國家,資策會並預估到了 2017 年,台灣將有超過 16% 的高齡人口,正式邁入高齡社會。

國家的年金制度改革是新政府最重要的施政項目之一,原因就是少子化,高齡化的社會,可以工作繳保費的人口愈來愈少,而沒有工作能力、領退休金的人口數卻愈來愈多。據統計,退休年金第一層的政府年金會在 2027 年破產,第二層各行各業的企業年金也將於 2019 年到 2030 年間破產,最簡單、最直接的解決之道就是要民眾多繳保費、少領退休俸、並延後退休年齡。

如果政府退休金減少,勢必得靠民眾自己準備,花旗銀行在 2015 年的統計報告,超過半數的民眾認為需要 1000 萬以上的存款才能享有舒適的退休生活,其他類似的調查也都認為需要 2000 萬到 3000 萬元不等,隨著醫療科技進步,民眾餘命增長,再加上通貨膨脹,這個數字應該會愈來愈高。

但根據調查,卻很少有民眾有及早規劃準備退休金,原因之一也是因為薪資扣除日常生活開銷就已經無多餘之金,要存到千萬談何容易?筆者一向鼓勵年輕朋友們,有做總比沒做好,有多少錢存多少錢,利用投資複利,若干年後,小錢也能變成大錢,千里之行,始於足下,至少已經在正確的道路上了。

再回到年金改革的題目,幾乎每個人都會受到影響,政務委員林萬億在年前正式公布「2017 國家年金改革方案」,並宣誓五月前要送交立法院,並不惜以下台負責表明立場。本期專欄先就公立中小學教師講起,目前全國在職教職人員約 18.7 萬人。

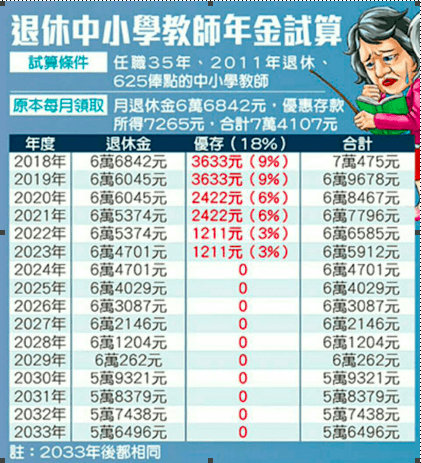

首先是退撫費率可能由原先的 12% 調漲至 18%,若以本俸 3 萬 6425 元計算,每月保費由原本的 3060 元 (36425 × 2 ×提撥率 0.12 ×負擔比率 0.35) 調高到 4589 元左右 (36425 × 2 × 0.18 × 0.35),外加公保保費約 1126 元,合計約 5715 元;而所得替代率從原本的 95% 下降到 60%,由現行的月領 7 萬 4107 元調整至 2033 年以後月領 56496 元 (詳見表 1);另 18% 優惠存款,也將每 2 年調降一次,第一年降至 9%、第三年降至 6%,第五年降至 3%,第七年以後利率歸零,並將優惠存款本金還給本人;至於退休年齡則從現行的「75 制」(即年資+年齡要等於 75)逐年加 1,至 2022 年改成「80 制」, 2023 年至 2027 年逐年加 2 到「89 制」,2028 年起,中小學教師須年滿 60 歲才能請領退休金。

但本次改革方案也只是將破產年限由 2030 年延到 2043 年,為了要達到基金永續的目標,未來仍會有多次改革方案。至於國內為數眾多的勞工朋友和公務員的年金改革方案留待下期專欄再述。

(表 1 )

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!