1

對優秀企業的判斷是否都是後見之明?_-.png)

投資

秉持 “ 不懂不做 ” 原則,很多投資者喜歡買消費類股票,只要對商品暢銷與否有直接的感知,投資者就不容易犯大錯;消費股之外,便是金融股廣受歡迎,畢竟,每個人都與金融機構打交道,能從產品體驗中感知金融機構的市場競爭力。

但從實踐中看,消費股助力很多投資者走上財富成長之路,金融股的表現卻差強人意。拋開投資者的持股理念不談,金融股的複雜度遠高於消費股,做好金融股投資,難度要大得多。最大的不同就在於管理層的重要性,相比消費產業,金融業的特點會將管理層的影響放大到不可思議的程度。

消費產品靠品牌進行區分,金融產品則呈現高度的同質化。無論是存款、貸款,還是保險、證券,都極易因產品同質化而陷入 “ 價格戰 ” 的泥潭,如銀產業的攬儲大戰、券商經紀和投產業務的費率大戰、保險產品的價格戰等時有發生,不得不依賴監管機構出面乾預,來維繫正常的產業競爭秩序。

受同質化困擾的產業多半是很苦的,如低階製造業,辛苦不說,還受上下游產業鏈擠壓,賺不到錢,屬於典型的重資產、低 ROE 的三流生意。金融業因為持牌經營和監管干預在一定程度上降低了競爭強度,雖沒有淪落為三流生意,但也註定難以成為輕資產、高 ROE 的一流生意。

怎麼才算得上一流生意?按照巴菲特的說法,這類企業通常有兩大特徵:一是漲價不影響銷量,二是只需要少量的資本支出就能支撐營業額的大幅增加。A 股中,茅台就是一流生意的典型代表,其他如高端消費品、醫藥、網路企業多也具備這種特質。反觀金融業,因產品同質化,調價影響銷量,且規模的擴張嚴重依賴資本,怎麼說都與一流生意不沾邊,只能算是二流生意。但投資者不應嫌棄二流生意,一則真正的一流生意很少見,且多半估值很貴,可能長時間缺乏好的買點;二則依靠優秀的管理層,一些企業可以把二流生意做出一流的業績,化身投資的黑馬。

波克夏本質上以保險為主業,巴菲特為何甘願以二流生意為發展根基呢?除了其對保險浮存金的偏愛,更重要的則源於對旗下保險公司管理層的認可。在巴菲特看來,優秀的管理層具備化腐朽為神奇的能力,可以將平凡的事業經營得非常偉大。以巴菲特津津樂道的保險浮存金而言,管理糟糕的保險公司浮存金成本可能長期高於國債報酬率,成為投資的負擔;而管理優秀的保險機構可以把浮存金成本降為負值,助力巴菲特成就了偉大的投資傳奇。

換言之,二流生意的金融股並非不能投資,只是投資者在擇股時,務必要把管理層放在非常重要的位置。在下文即將談到的幾個特點中,我們還會看到管理層對金融機構的意義。

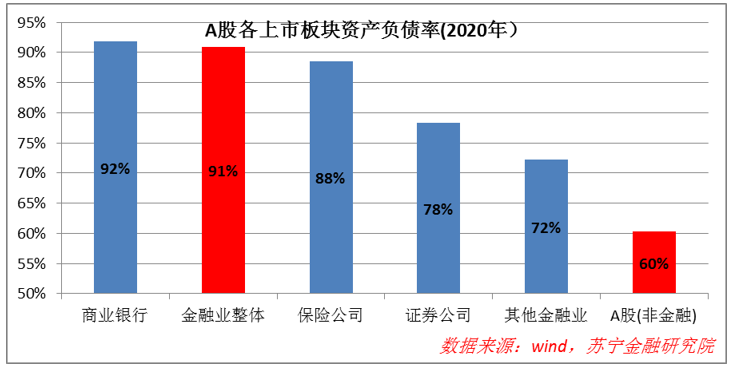

金融業的另一大特點是高槓桿經營,一般企業的資產負債率超過 60% 就算高了,而金融機構普遍在 90% 左右。槓桿具備放大效果,既能放大獲利,也能放大虧損,既能放大利多,也能放大利空。

高槓桿經營的特點,讓金融業具備兩大特徵:

一是明顯的週期性。金融業服務實體經濟,本就跟隨實體經濟進行週期波動,但金融業的高槓桿屬性進一步放大了這種週期性,使得金融業的波動遠大於實體經濟的波動。

週期屬性通常會增大投資的難度,除非以年度為單位進行跨越週期的長期持股,否則買在錯誤的時點,即便拿上三五年也未必能回本。從金融業發展的大週期來看,銀產業的黃金期已成為過去,保險業仍處於快速發展期,而證券公司的黃金期則剛剛開啟。但大週期中又嵌套小週期,從三五年的視角看,銀產業於 2020 年觸底反彈,股價走勢良好;保險業自 2018 年步入轉型期的低速成長,股價表現低迷;券商則受制於股市的牛熊氛圍,波動劇烈。這種週期嵌套,再次增大了投資的難度。

二是兩極分化。巴菲特曾評論稱,銀產業並不是我們的最愛,因為這個產業的特性是資產約為股權的 20 倍(具體槓桿比例受監管政策的變化影響,讀者不必在意該數據的準確性),這代表只要資產發生一點問題就有可能把股東權益虧光。換言之,在高槓桿的放大效應下,管理層的優點和缺點都得以放大,優秀的管理層能夠很快與糟糕的管理層拉開差距,從而產生兩極分化效應。

以上市銀行為例,受追捧的投資標的只有少數幾家,多數上市銀行雖然估值便宜,但長期處於無人問津的狀態。如果投資者不明緣由,一心買入低估值的銀行,則恐怕要失望了,高機率情況下,他們買入的股票會長期處於低估值狀態。此外,高槓桿經營還會壓制金融業的整體估值水平。即便是優秀的管理層也難免犯錯,所以,市場給予優秀管理層的估值溢價通常抵不過對高槓桿的擔憂。從估值水平上看,金融業內數一數二的優秀標的,其估值水平通常也比不上消費產業的一個普通玩家。

換言之,受高槓桿的限制,金融業的估值受到壓制,不存在產生熱門股的土壤。如果投資者抱著快速致富的心態,那金融股並非好的選擇。

很多產業都具有週期屬性,背後根源於供需結構的週期性失衡。即在需求相對穩定的環境下,產品供不應求提升產業獲利空間,吸引大量新產能進入以至供過於求,產業陷入虧損;虧損導致大量產能退出,又為下一輪的供不應求奠定基礎,新一輪週期如期而至。

在此過程中,新產能進入和退出的時滯效應是週期形成的一個重要原因。以生豬養殖業為例,當豬肉供不應求、價格飆升時,生豬養殖企業擴充產能需要 1.5 – 2 年時間(引種到配種約 6 個月,配種到產出仔豬約 5 個月,商品肉豬育肥出欄約 6 個月),即便以購買仔豬的形式擴產能也至少需要 6 個月時間。時滯效應的存在,給新玩家留足了進入窗口期,繼而為產能擴張後的價格大戰和全產業虧損埋下伏筆。

面對上述情況,再優秀的企業也難以置身事外,所以,在週期性產業中,投資者很難挑選出能夠跨越週期的優秀標的。不過,金融業是個例外。與一般製造業不同,金融產品的供應不受廠房等現有產能的限制,只要資本跟得上,就可以快速響應市場需求,實現獲利能力的快速複製。例如,當需求突然上升時,無論是銀行,保險公司還是證券公司,都可以立即擴大產品供給,而不需要先花上半年時間興建廠房。同樣,當市場不景氣時,為攤銷固定資產,一般重資產產業不得不接受低於成本價的訂單,而金融機構不受此限制,完全可以在利潤不佳時主動收縮規模。如銀行可以在拒絕發放中高風險貸款,保險公司可以拒絕中高風險保單,證券公司也可以拒絕承接虧本的業務。

基於上述分析,金融機構是可以做到跨越週期、甚至利用週期的。但實際上看,只有少數優秀的金融機構能做到這一點,大多數機構都是隨波逐流。

如在貸款市場過熱時,為了更好的短期業績和市場佔有率,銀行可能明知風險增大而不願主動收縮規模,同樣,當市場惶恐過頭以至於擴大放貸有利可圖時,多數銀行也不敢做出頭鳥,以免判斷失誤影響短期業績。

正如凱因斯所說,循規蹈矩的失敗比離經叛道的成功更能帶來好名聲。隨大流的失敗不會影響飯碗,但若特立獨行,一旦失敗就要承擔較高的職業風險。所以才有了花旗銀行 CEO 查爾斯.普林斯的那句名言, “ 只要音樂一直在響,我們就必須站起來繼續跳舞 ” 。但優秀的管理層是個例外,他們著眼於長期利益,不懼短期波動,能夠帶領金融機構實現超越週期的成長。經過幾輪週期波動,這些金融機構就能與同業拉開差距,成為同質化產業中非同質化的存在。

巴菲特曾說,我們對於以 “ 便宜 ” 的價格購買一家糟糕的銀行毫無興趣,相反,我們僅僅對於以合理的價格購買管理優良的銀行感興趣。對於保險業,巴菲特也表達過類似觀點,認為 “ 公司的管理天賦會被放大到不可思議的程度 ” 。

金融業兼具同質化、高槓桿、週期性的特點,管理層的優勢會隨著時間被慢慢放大,直至差距拉開,難以追趕。

對投資者而言,選擇金融股,不能只看財務指標和估值指標,管理層的定力和能力才是決定股價長期表現的核心變量:要么成為最寶貴的資產,要么變成最糟糕的負擔。

《虎嗅網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)

走過百年歷史的刮鬍刀老店吉列-它的護城河在哪裡-__-.png)