1

產業

不知道大家是否記得 2013 ~ 2015 年的紡織業榮景?當時眾多紡織股搖身一變成為飆股,陸續擠進股價百元俱樂部。許多公司也開始擴大產能,前往東南亞、中國等地設廠。

然而好景不常,近年受到快時尚退燒、東南亞及中國工資上漲等因素影響,許多公司面臨產能過剩、成本增加等問題,營運逐漸走下坡。目前除了儒鴻( 1476-TW )、聚陽( 1477-TW )等龍頭公司屹立不搖外,各家小廠的股價已接連跌破百元。

而本次介紹的銘旺實( 4432-TW ),其股價曾在 2014 年飆到 158 元,但在六年後的今天,卻只剩下 15 元,究竟這些年發生了什麼事呢?就讓我們一起看看吧!

2013 年起,銘旺實陸續前往馬來西亞、緬甸、寮國等地設廠,並開創自有品牌「哈克士」,前景一片看好,果不其然 2014 年營收出現年增 20% 的爆發性成長,帶動當年 4 月股價大漲 50% ,正式進入股價百元俱樂部。

然而自 2015 年開始,營收與毛利率逐漸走下坡。根據最新財報顯示,其2019 年毛利率只剩下 11.7%,EPS更創下上櫃以來新低 -1.46。

為何營收與毛利會衰退得如此迅速呢?筆者認為主要原因有兩項:

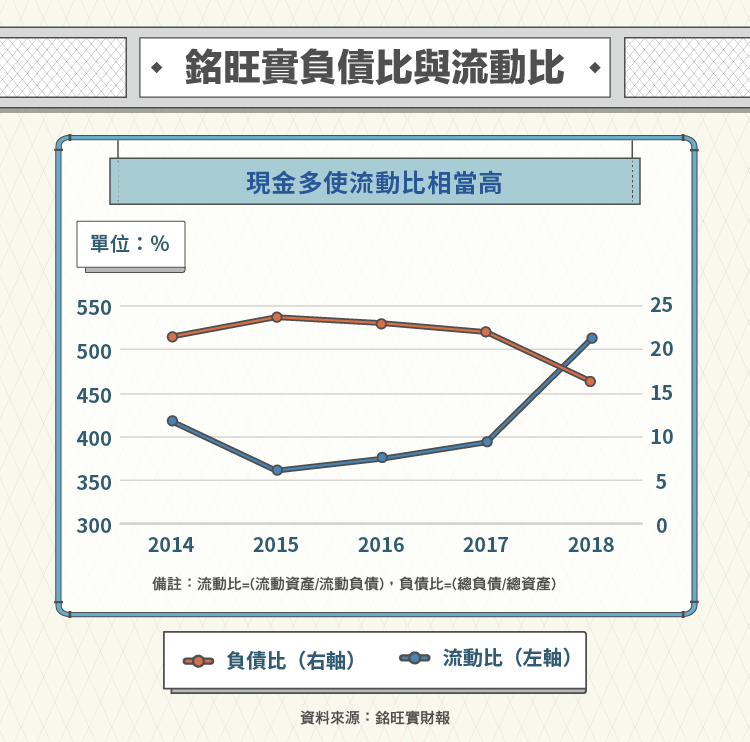

翻開銘旺實的財報,我們發現幾個相當驚人的數字,其流動比長期高於 350% , 2018 年更來到 500% ,而負債比很少超出 20% 。這是因為銘旺實的現金科目占了總資產約 30% ,且負債中幾乎無借款,才會出現這樣的財務數字。不過流動比高、負債比低就是件好事嗎?筆者認為不一定,讓我們接下去看。

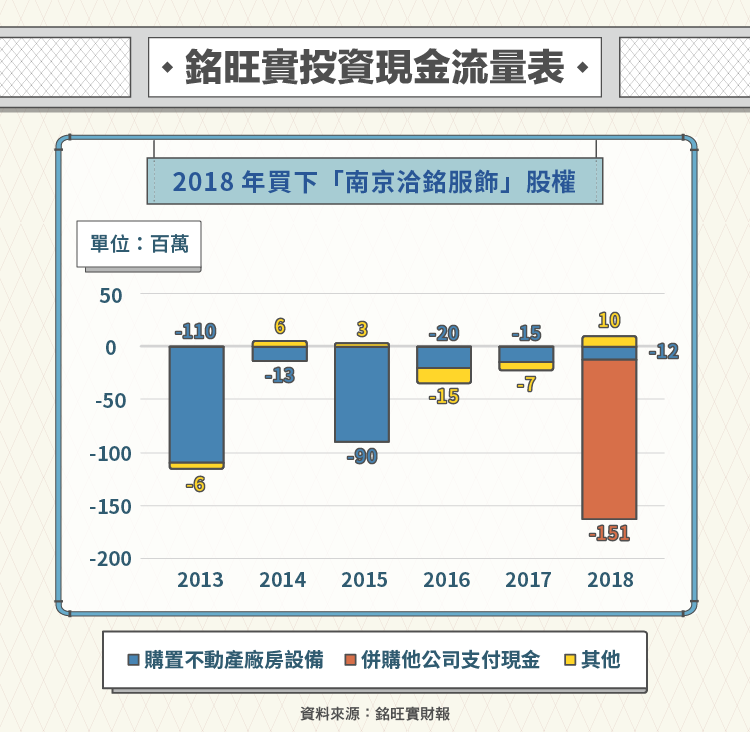

上圖為銘旺實的投資現金流量,其中支出較多的年份分別為 2013 、 2015 、 2018 年。 2013 年時,銘旺實投入 350 萬美元於緬甸勃生建造新廠 ; 2015 年斥資 260 萬美元於寮國設廠 ; 2018 年則是為了整合生產技術及調配產能,斥資 1.97 億元買下代工廠「南京洽銘服飾」 100% 股權,不過截至當年,洽銘南京尚未達到損益兩平,此股權併購案成效如何,還待時間揭曉。

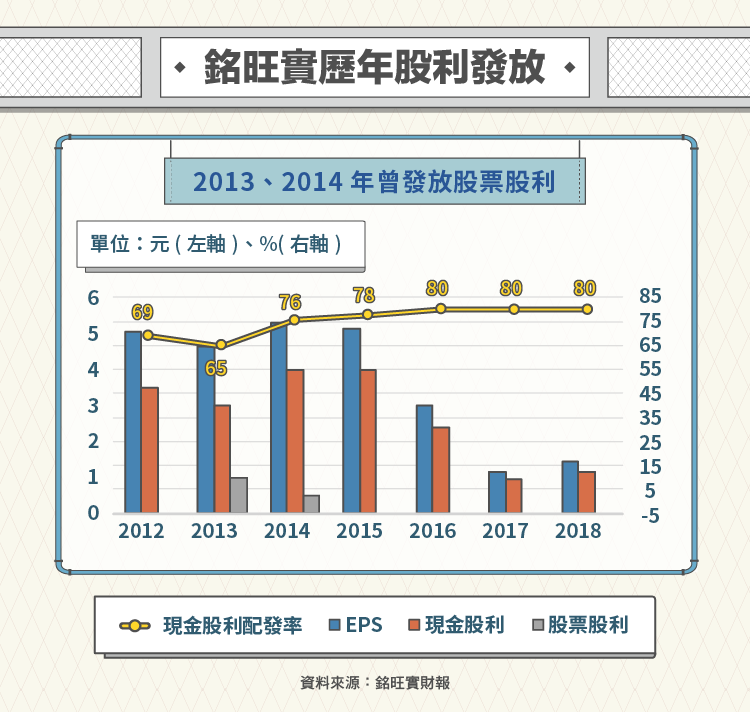

銘旺實於 2012 年 11 月底上櫃,並於 2013 年辦理現金增資 5000 萬,加上 2013 年以及 2014 年發放股票股利,讓股本由上櫃前的 3.88 億增加到現在的 5.06 億。不過 2014 年後,銘旺實營運逐漸走下波,即無繼續增資。

現金股利部分,銘旺實歷年的現金股利配發率皆維持 65% 以上,並於 2013 年開始逐漸提高發放比率,目前已達 80% 。綜合先前提到的高流動比,筆者推測這是因為銘旺實的現金充裕,且幾乎無借款,在無重大擴廠與投資計畫的情況下,公司不需要如此多的資金,故將獲利作為現金股利配發。不過根據最新公告,銘旺實已決議 2019 年不發放任何股利,推測與該年度淨利為負有關。

遺憾的是,從近幾年營收看來,擴廠之舉效益不大,營運仍持續走下坡。筆者推測應與客戶下單力道、產業特性、高低價產品需求量有關,而若公司無法接到足夠的訂單,則過往所新擴充的廠房,將可能面臨產能過剩問題,投資人需謹慎注意。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

快時尚退燒搶佔機能新商機_-.png)

電競硬體後進者_-.png)

電商毛利率保衛戰_-.png)