1

產業

前段時間,獨立手遊平台創夢天地赴港擬上市,據其招股書顯示騰訊 (0700-HK) 持股 20.65%。繼 2017 年,2 家 “騰訊系” 企業赴港上市後,港股市場又將添一名 “騰訊系”。騰訊港股陣營在逐漸壯大,對比其 “冤家” 阿里巴巴(Alibaba, BABA-US) 在港股的陣營,誰會更勝一籌呢?

騰訊主體是在港交所上市,在港股市場騰訊自帶優勢。6 月 11 日,公開市場顯示,騰訊總市值約 3.98 兆港元,而奔赴美國上市的阿里,總市值為 5,261.76 億美元 (約 4.13 兆港元),不看地區的話,在總市值上,阿里稍微領先。

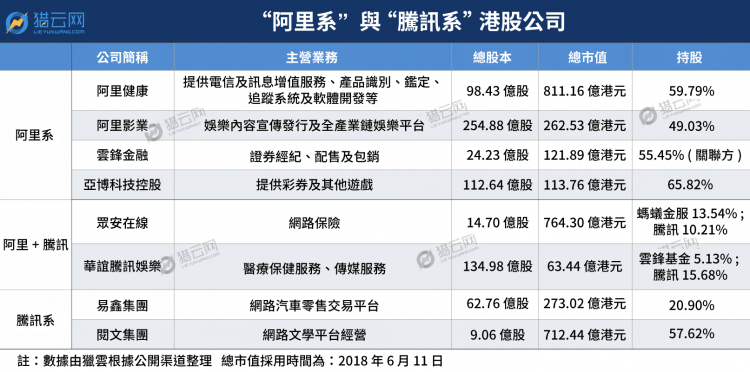

再看 “阿里系” 和 “騰訊系”,據獵雲網調查,目前,阿里控股的港股公司有 4 家,分別為阿里健康 (Alibaba Health, 0241-HK)、阿里影業 (1060-HK)、雲鋒金融 (0376-HK)、亞博科技控股 (8279-HK),參股公司一家——眾安在線保險公司 (6060-HK);騰訊控股一家——閲文集團 (0772-HK),參股 3 家,分別為易鑫集團 (2858-HK)、華誼騰訊娛樂 (0419-HK)、眾安在線。從阿里和騰訊各自持有的上市公司數量上看,阿里更占優勢。

從雙方持股比例上看,阿里基本上是控股,而騰訊更多是參股。值得注意的是,阿里和騰訊均入股眾安在線和華誼騰訊娛樂公司,其中,阿里通過螞蟻金服持有眾安在線股權 13.53%,騰訊持股 10.20%;阿里通過雲鋒基金持有華誼騰訊娛樂股權 5.13%,騰訊持股 15.68%。兩方各占優勢。

從總市值看 (眾安在線和華誼騰訊娛樂除外) ,阿里控股的所有公司總市值之和約 1,309 億港元,騰訊控股和參股的公司總市值之和約 985 億港元,阿里再次領先;但若計算其總體每股均價,卻是騰訊完勝。

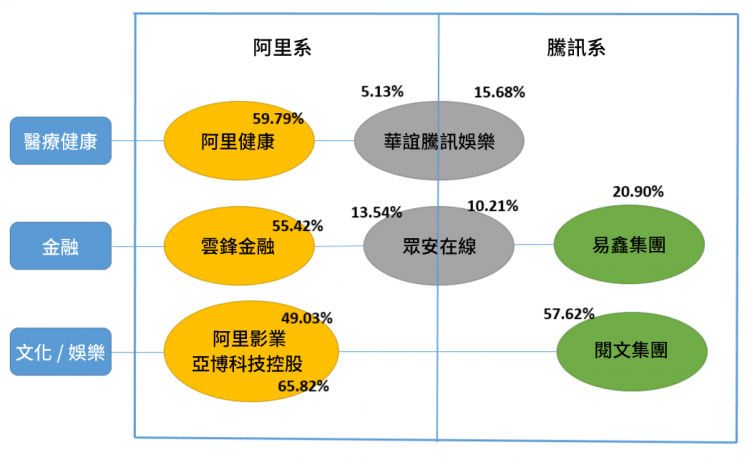

從主營業務看,阿里與騰訊兩者的佈局十分相近,主要涉足醫療健康、金融和文化 / 娛樂三個領域,兩者一直 “較勁” 也是不言而喻。

從業務佈局看,騰訊在醫療健康領域相對欠缺。騰訊通過華誼騰訊娛樂涉及醫療健康行業,實際上根據公開訊息揭露,華誼騰訊娛樂在醫療健康行業的業務才占總體業務的 24.33%,而娛樂及媒體業務占了 31.04%,且阿里在華誼騰訊娛樂也佔有一定的股權。

在財務方面,阿里健康 2018 財報業績公告顯示,截至 2018 年 3 月 31 日財報,阿里健康收入 24.43 億人民幣,毛利 6.53 億人民幣,比去年同期成長 414.2% 和 248.7%,但稅前虧損 9,514.50 萬人民幣。而華誼騰訊娛樂 2017 年財報顯示,其營業收入 1.68億港元,全面收益總額為 -1.28 億港元。

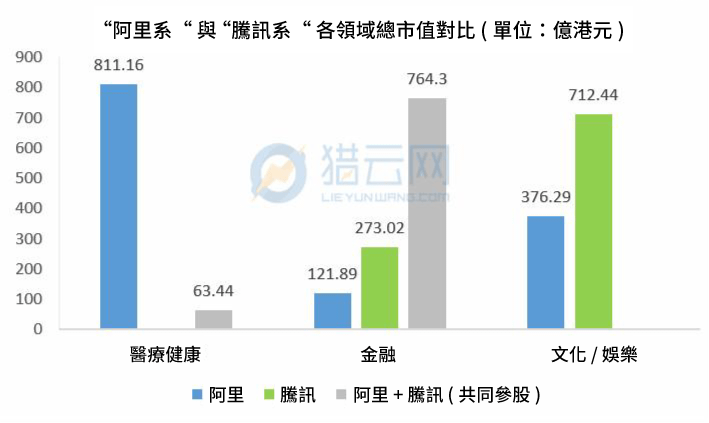

對比 “阿里系” 和 “騰訊系” 涉足的各個業務領域的總市值,阿里在醫療健康領域以 811.16 億港元持有絶對優勢;騰訊在文化 / 娛樂領域以 712.44 億港元更有話語權;而在金融領域,騰訊稍微領先。

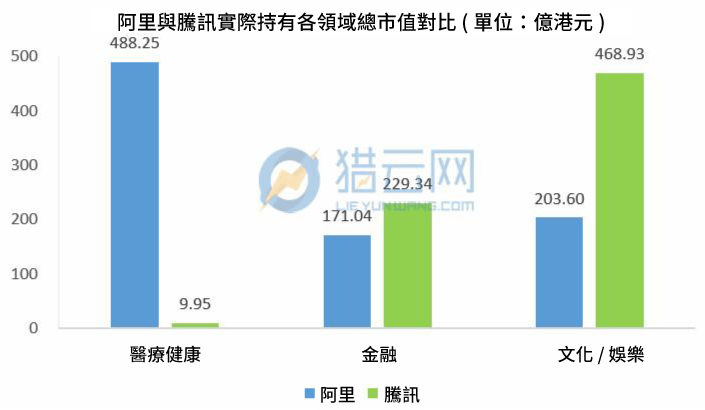

根據阿里及騰訊各自持有的港股公司股權比例計算,其各自在醫療健康和文化 / 娛樂領域佔有的優勢不變,但在金融領域雙方持有的實際總市值差距縮小。

其實騰訊在文化 / 娛樂領域的領先優勢並非偶然。騰訊在去年 11 月的騰訊全球合作夥伴大會上公佈了以泛內容為核心的 “大內容” 平台開放戰略,提出打造一條從內容生產、多通路構建、智慧分發、商業化變現的完整內容生態鏈,將以 100 億流量、100 億資金和 100 億產業資源,在流量和變現、投資孵化、線下文創基地等領域全面扶植內容創業者。

據騰訊揭露的財務數據看,2018 年第一季度騰訊收入 735.28 億元,比去年同期增長 48%,經營盈利 306.92 億元,期內利潤 239.73 億元,比去年同期增長 65%;騰訊增值服務業務收入 468.77 億元,比去年同期增長 34%,其中網路遊戲收入 287.78 億元,比去年同期增長 26.22%,社交網路收入 180.99 億元,增長 47%;騰訊其他收益淨額共 75.85 億元。

其中其他收益包括若干投資公司 (短影片分享、新聞訊息流、網路遊戲及影片內容創作等垂直領域) 的估值增加而產生的公允價值收益,以及因若干投資公司的資本活動而產生的視同處置及處置收益淨額。

騰訊控股的閲文集團目前還未公佈 2018 年第一季度財報,但其 2017 年的經營收入 40.95 億元,經營盈利 5.11 億元,相對而言,還算可觀。

從騰訊的佈局看,其在泛娛樂上加足馬力,本就以社交崛起的騰訊,其在數位娛樂上確實更有優勢。

相比之下,阿里在這領域就略顯尷尬,阿里 2018 年第一季度財報顯示,阿里實現 2,502.66 億元營收,832.14 億元淨利潤,其中來自數位傳媒和娛樂的營收為人民幣 195.64 億元,比去年同期成長 33%,占集團整體營收的 7.82%,然而其 EBITDA (稅息折舊及攤銷前利潤) 虧損高達 83.05 億元。

阿里通過自建與併購相結合的方式,在文化娛樂領域佈局,並於 2014 年收購阿里影業。阿里在 2016 年 6 月又全面整合數位傳媒和娛樂業務,成立阿里巴巴文化娛樂集團。然而阿里影業高層不穩定,業績也一直不佳,其 2017 年年報顯示經營虧損 9.01 億元,截至 2018 年 3 月 31 日,期內公司營業收入為 33.03 億元,經營虧損為 16.13 億元。 阿里另一控股公司亞博科技控股 2018 年第一季度經營收入 1,766.80 萬元,經營虧損 7,408 萬元。

在金融領域,阿里與騰訊的實際差距真的是不相上下嗎?阿里在眾安保險持股比重略大於騰訊;且對於雲鋒金融,阿里控股 55.42%;而騰訊在易鑫集團只持股 20.90%;雙方在總市值上相差不大。但從內部財務數據上對比,雲鋒金融 2017 年財報顯示,營業收入 2,106.40 萬港元,營業虧損 3.79 億港元;易鑫集團 2017 年財報顯示,營運收入 39.06 億元,毛利 21.90 億元,營業虧損 6.05 億元。從營業虧損上看,易鑫集團更為嚴重,但營業收入卻遠遠超出雲鋒金融。

其實,在金融領域,更值得對比的是騰訊的 “理財通” 與阿里的 “螞蟻金服”,而螞蟻金服未來赴港上市幾乎也是很有可能的事。

在 “阿里系” 與 “騰訊系” 的較量中,除了在港交所場上的比拚,其場外將入場的隱藏勢力更不可忽視。

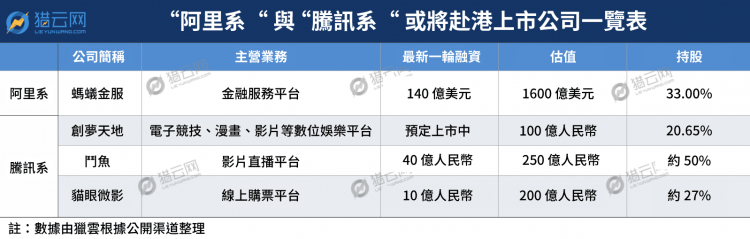

據獵雲網調查,公開訊息上傳言將奔赴港交所上市的 “阿里系” 和 “騰訊系” 共有 4 家公司,分別為 “阿里系” 螞蟻金服,“騰訊系” 創夢天地、鬥魚和貓眼微影。其中,創夢天地已於 5 月底在港交所提交上市申請。

從這些將奔赴港股市場的企業看,最受矚目的莫過於螞蟻金服。從阿里巴巴揭露的 2018 年第一季財務數據顯示,螞蟻金服 2018 年第一季出現淨虧損,但其公司估值卻一路飆升。螞蟻金服近日公佈了最新一輪融資,融資金額高達 140 億美元,據業界分析,其公司估值預計接近 1,600 億美元,相當於 1 兆多元人民幣,這估值完全趕超已在美國上市的百度(Baidu, BIDU-US) 與京東(JD-US),中國的 BAT (百度、阿里、騰訊) 時代已變成 ATM (阿里、騰訊、螞蟻金服) 時代。螞蟻金服若赴港上市,直接對壘的將是騰訊本身。

對比 “騰訊系”,創夢天地,從其遞交的招股書顯示,2017 年營收約 17.64 億元,比去年同期成長 19%;經調整利潤約 2.38 億元,比去年同期成長約 41%;毛利約 7.09 億元,比去年同期成長 40.2%,但並未顯示公司估值,而此前有稱其 3 月份估值已逾百億元; 再看鬥魚和貓眼微影,從其最新一輪融資估算,其估值分別為 250 億人民幣和 200 億人民幣。相比這些公司體量與螞蟻金服完全不在同一層次。

未來,一旦這些公司奔赴港交所,那阿里方,通過螞蟻金服在金融服務領域將穩操勝算;而騰訊方,將通過創夢天地、鬥魚以及貓眼微影繼續在文化 / 娛樂領域領跑。

除此之外,騰訊投資的陸金所也曾多次被傳會赴港上市,對於其最新估值,有消息稱接近 600 億美元,相對而言,這個估值有點誇大。早前騰訊投資陸金所本就低調,其實際持有股份更無從可知,但從中也可看出,在金融領域,騰訊不會輕易讓步。

此前,據全天候科技報導稱,在螞蟻金服最近的 Pre-IPO 融資中,螞蟻金服對本輪投資者設定了一條限制——騰訊控股的企業不能投。螞蟻金服作為 “阿里系” 的最重要一員,其與微信支付在新零售(3085-TW)支付領域之爭早已是 “戰火不斷”。

如今港交所新的上市規則,為更多創新企業赴港上市提供可能,未來奔赴香港上市的 “阿里系” 與 “騰訊系” 企業也會增加,阿里與騰訊的這把 “摩擦之火” 會在港交所燒起來嗎?

《獵雲網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!