1

商業

在領導品牌中,高露潔(Colgate Palmolive Company, CL-US)提供安全的股利支付。

在過去十幾年,高露潔(Colgate-Palmolive Company, CL-US)一直是股利成長最成功的股票之一,也是我們密切關注的 20 檔股利最高的股票之一。

像其他生產民生必需品的公司一樣,高露潔從強勢的品牌和高市佔率中獲利,然後再以強健的財務能力大量投入研發和行銷新產品。高露潔似乎能夠保持營收長期成長,同時,追求股利收益的投資者可以發現,該公司的股利在股票市場當中有數一數二的表現,很少有公司能夠從 1890 年代開始就不間斷地支付股利到現在。

話雖如此,但高露潔目前現在正遭遇一些總體的不利因素,另外其本益比已相對來到高點。接著,讓我們更進一步來檢視。

高露潔已經經營超過 200 年,專注在四項消費性產品:

廣為人知的牌子有 Colgate-Palmolive(CL-US)、Protex、Speed Stick、Ajax、Irish Spring、Sanex、Hill’s和 Softsoap。

高露潔的產品在超過 220 個國家販售,有約一半的營收來自新興市場、80% 的營收來自非美國地區,且在大部分的市場投入超過 70 年之久。

高露潔已經經營很長一段時間,1806 年 William Colgate 在美國紐約開始賣起澱粉、肥皂、蠟燭,在 1870 年早期首次推出裝在玻璃罐中的牙膏,到了 1896 年進步到填充在像現在這樣的可擠壓式軟管中。

為什麼要提這些事呢?因為我們認為高露潔其中一項競爭優勢就是隨著時間逐漸累積的知識基礎,在這兩百年間,R&D、經營行銷、洞悉消費者需求、塑造品牌、產品分配等資訊,都持續累積。

同樣重要的是,高露潔已經進到主要的新興市場很長一段時間。舉例來說,1925 年時進入墨西哥、1927 年進入巴西、1937 年進入印度,長期存在在這些市場中,一定程度上也幫助高露潔能夠非常了解顧客,並調整品牌和產品去迎合消費者的需求。

另外,像我們曾經討論過的 Kimberly-Clark(KMB-US)和 General Mills(GIS-US)一樣,善用貨架空間是消費類企業的另一個主要優勢。零售客戶端總是希望產品製造商能設置店中展示區、包裝標示盡可能詳盡,甚至是舉辦行銷活動來讓他們了解即將要銷售或是那些製造商所投資的產品。一般冒險去販售小公司的不知名產品經常只能帶來極小的獲利。

高露潔投入巨額的資金以確保能在它的市場中保持領先,即使這個市場一開始變化非常緩慢。2015 年高露潔投入了 2.77 億美元在研發,同時更砸了 18 億美元在廣告上,這些投資確保了產品能持續迎合消費者的需求,並且讓消費者在選擇時,心目中的首選就是高露潔。高露潔在廣告花費總是不手軟,也因此造就了強大的品牌,讓新進者難以望其項背。

總而言之,高露潔持續且有效率的在研發和行銷上的投資,加上高品質的管理,讓它能在主要的競爭市場中稱霸。例如,高露潔是牙膏當中的第一名(從 1995 年佔全球 35% 市場份額,成長到現在佔全球 45% 市場份額,比第二大競爭者多上 3 倍,且在新興市場中的市佔率最高,如墨西哥的 81%、巴西的 72%);是漱口水當中的第二名;牙刷的第一名;洗手液的第一名;衣物柔軟精領域的第一名;肥皂和沐浴乳中的第二名;家庭清潔用品中的第二名;以及獸醫診所販售的飼料第一名。

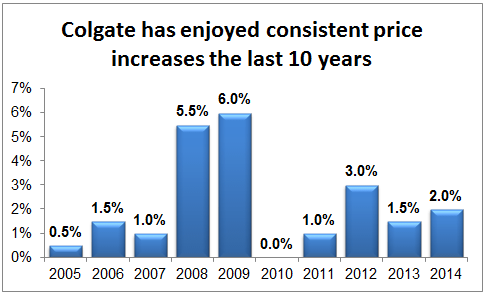

高露潔優質的聲譽和在消費者心目中高度的存在感,讓它的營收和利潤能隨售價的提高而成長。下面可以看到,高露潔在過去 10 年內有 9 年的股價是正向成長的。

資料來源:高露潔年報

資料來源:高露潔年報

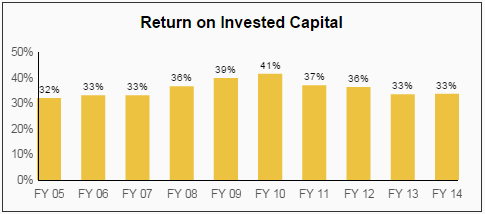

我們可以看到高露潔的另一項優勢展現在它的資本報酬率,在過去 10 年皆穩定地高於 30%,很少有公司能達到如此高的報酬率。較高的資本報酬率能夠加速盈餘成長,也能使股利長期成長。

資料來源:Simply Safe Dividends 網站

資料來源:Simply Safe Dividends 網站

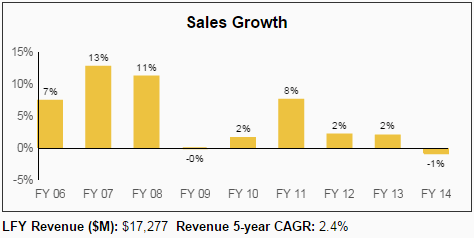

從成長的角度來看,高露潔的歷史紀錄也非常出色。該公司的營業利潤在過去 20 年成長了 4 倍,同時在原本的市場也能持續有個位數的銷售成長。新興市場的成長速度比成熟市場高兩到三倍,這也是高露潔的跨國經營策略順勢帶出的結果(新興市場 2015 年的營收占總營收的 51%)。

除了新興市場的成長動能,未來幾年高露潔在開發新產品的部分,應該也會帶來不錯的成長動能。2012 年的重組計劃預計到 2016 年底將省下 3.4 到 3.9 億美元的稅金,讓高露潔可以再投資在研發和行銷上,繼續帶動公司銷售的成長。

消費性類股吸引許多喜好股利發放的投資人,因為這類型股票的股價基本上變化地非常緩慢;即使是經濟蕭條的時候,消費者對這類產品的需求一直都會存在。因為這些原因,這類型股票被認為較沒有基本面上的風險。

話雖如此,還是要注意消費者偏好時常在改變。舉例來說,許多包裝食品大廠都正在努力調整銷售組合,讓品牌往健康天然、有機食物的方向發展。有一些品牌產品商也正遭受獨立品牌商的競爭,這些獨立品牌商一定程度改善了產品品質,也獲得消費者的信任,

當一間公司的規模變得越來越大,甚至跨出自己擅長的領域時,就會變得難以即時應對威脅。Procter & Gamble(PG-US)就是一個例子。

而我們不認為高露潔會像其他同業一樣面對這些風險。牙膏不太會有健康上的問題,它的演變(例如特效美白功效)相較其他公司的產品相對較小。高露潔可以繼續利用既有品牌和通路去創新原本領域中的產品類別,去對抗新進業者的威脅。

再看到獨立品牌的威脅,高露潔大部分的產品是消費者每天都會用到的個人物品,這也讓這些消費者習慣了這些產品的味道、香味和使用經驗。我們認為這類日常消費產品可以為高露潔培養出非常忠誠的客群,他們比較不願意去嘗試貨架上較低價的產品。從高露潔過往的訂價能力和銷量成長來看,讓我們有信心去支撐以上的假設。

在 2015 年第三季的電話會議上,管理階層說到:“此時,我們注意到有許多領域當中獨立品牌的市場份額正在下滑,意味著消費者較偏好有大品牌的產品和尊重我們過往的努力。”

高露潔也提到,2015 年無論是在牙膏、牙刷、漱口水、洗手液、沐浴乳,或是衣物柔軟精的市佔率都在上升,目前在市場上還是保持著強勢的地位。

除了消費者偏好改變和獨立品牌的威脅,高露潔有時候也會和其他同業打起競爭市佔率的戰役,結果就是因為要支出較高的行銷費用,短期內只能賺取較低的利潤。舉例來說,在 2004 年時,高露潔曾發布利潤下降的警示(自 1995 年來第一次),部分原因是付出龐大的行銷費用以對抗激烈的全球競爭市場,同時讓股價跌了 11%。

我們也應該注意高露潔在短期內會被臨時的總體不利因素影響。超過 80% 的銷售來自非美國地區,又 50% 來自新興市場,強勢美元會減弱成長力道,而許多新興市場的政治動盪也會導致商品價格下滑和不利的匯率變動。

照理說,高露潔的產品需求是缺乏彈性的,但可能會因為以上這些阻力而遇到一些麻煩,我們並不認為這會為高露潔長期的盈餘帶來任何影響,反而可以趁股價疲軟時購入。接著讓我們來看看該公司的股利情況。

我們分析了 25 年以上的股利資料和 10 年以上的基本面資料,去了解該公司股利的安全性和成長前景。

“現在的股利支付安全嗎?” 我們的安全性評分會回答這個問題。我們會去看公司現在和歷史的每股盈餘、現金流量支付率、債務水平、自由現金流、產業週期、資本報酬率等等。平均是 50 分,75 分以上是非常好,25 分或以下則被認為是脆弱的。

高露潔在評分中得到卓越的 95 分,意味著它現在的股利支付是市場中最安全的標的之一,穩定的股利支付率、穩定的現金流量、不受經濟衰退影響的產品,和寬闊的護城河,都說明了這項評分的適切性。

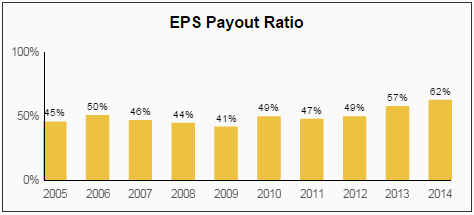

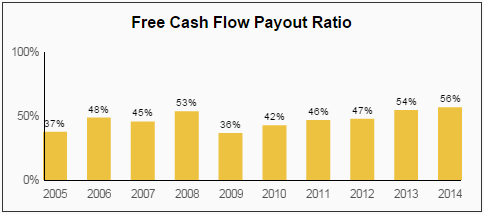

在過去 12 個月中,高露潔支付的股利佔盈餘的 56%、現金流量的 59%。這樣的支付率對於高露潔這樣穩定的公司來說是非常具吸引力的,也提供了很大的股利成長空間。

觀察股利支付率長期的走勢對於了解公司每股盈餘是否有跟上股利的成長也是非常有幫助的。下圖可以看到,高露潔的股利支付率始終保持在 40% 到 60%。

資料來源:Simply Safe Dividends 網站

資料來源:Simply Safe Dividends 網站

資料來源:Simply Safe Dividends 網站

資料來源:Simply Safe Dividends 網站

對於經營歷史悠久的公司,我們總是要謹慎地去觀察它們在金融危機時的表現。高露潔在 2009 年時,在不漲價的情況下,銷售額還能增加 0.5%。清楚證明了無論經濟狀況如何,消費者對高露潔產品的需求都不會改變。

資料來源 :Simply Safe Dividends 網站

資料來源 :Simply Safe Dividends 網站

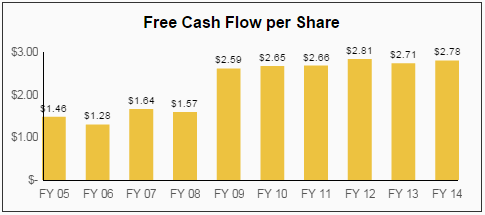

優質的公司能夠每年都產出自由現金流。現金流量的成長是很重要的,因為這樣能持續增加股利發放而股利支付率不會隨之增加。如下圖,高露潔在過去 10 年每年都擁有非常穩定的自由現金流量。

資料來源:Simply Safe Dividends 網站

資料來源:Simply Safe Dividends 網站

雖然股利支付率、利潤、產業週期、自由現金流量,和它在經濟蕭條時的表現,使我們認為高露潔的股利安全性相當良好。但資產負債表也是一個非常重要的指標。

一間公司如果有大量的債務、產業景氣蕭條,或是不連貫的現金流量,再加上突如其來的需求下滑、公司的過度擴張,都可能讓這間公司資金短缺。

高露潔的資產負債表體質良好,尤其是在把穩定的現金流考慮進去時。下圖可以看到,該公司每一股負債/現金比約為 5 比 1,但是其淨負債/稅前息前利潤比則是溫和的 1.4 倍,這意味高露潔的負債能夠以少於 1.5 年的稅前息前利潤去償還,因此投資人不會因為擔心公司的財務狀況而失眠。

資料來源:Simply Safe Dividends 網站

資料來源:Simply Safe Dividends 網站

投資人可以看到,高露潔是支付最高股利的公司之一,然而它的股利收益率相對來說很低。除了高露潔之外,還有其他的股票可供想以股利收入作為退休生活用的投資人來選擇。

我們的成長性評分會回答這個問題:“股利大概成長的多快?” 這和安全性評分考慮的基本因子差不多,但是這項評分更著重在以成長為中心的指標,像是銷售額、盈餘成長力和股利支付率,平均是 50 分,75 分以上是非常好,25 分或以下則被認為是脆弱的。

高露潔在評分中得到 55 分,表示它的股利成長潛力只比平均稍高一點,從 1895 年開始,就不中斷地支付股利到現在,也曾連續 52 年提高股利,所以一直能在 S&P 500的優質股利名單上佔有一席之地。

底下可以看到,高露潔過去 10 年的股利成長率一直都非常出色,雖然它的年複合成長率從原先的 11% 下降到 6%。我們期待它未來至少會維持在個位數的成長,正好符合預期的盈餘成長率,另外低於 60% 的股利支付率、穩定的消費市場,和產生穩固現金流的能力,讓它成為市場中最可靠的股利成長股之一。

資料來源:Simply Safe Dividends 網站

資料來源:Simply Safe Dividends 網站

高露潔目前股價是預期盈餘的 22.3 倍,股利收益率為 2.3%。排除匯率變動的影響下,高露潔現在的盈餘正以雙位數成長,現在這個股價似乎沒有甚麼調整的空間,要再修正這個倍數,要視公司未來的營運狀況而定。

若以長期來看,我們認為該公司的盈餘每年能成長 6% 到 8%,意味著它現在每年有潛力能提供 8% 到 10% 的報酬率,等到它的股價像 8 月一樣拉回 10% 時,股價來到盈餘的 22 倍時,我們會非常樂意地繼續買進它。

高露潔是我們最喜歡的股息績優股之一,因為它從 1895 年以來不間斷的支付股利,以及它以家居品牌為主、富有彈性的產品組合,仍有許多長期成長的機會,和主宰全球市場份額等等。

不像其他同業,我們相信高露潔在長期能夠達到盈餘的成長,是因為它在快速成長的新興市場佔有許多據點(當地收入逐漸增加,和逐漸提高的衛生標準),以及能利用既有品牌和通路去擴大既有領域中的產品別(相較於 P&G 將重心分散在多處,高露潔僅專注在幾項核心產品中)。它的股利發放也相當安全,未來應該也能有 5% 到 8% 的年成長率,能夠輕鬆地超越通膨。

新興市場的政治動盪會持續惡化嗎?還是美元會更加強勢?我們希望更佳的買點會自己浮現。而現在,我們將會繼續樂觀地觀望這個買點的出現。(譯者/德克)

《GuruFocus》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!