1

商業

麗嬰房為國內嬰童用品通路龍頭,除了原本經營的 0-8 歲兒童市場,於 2004 年增加Open for kids新部門,代理Nike(NKE-US)及Adidas(ADS-DE)等國際知名品牌的童裝,進入 6 ~ 12 歲較大兒童市場,而在少子化的威脅下,圍繞著孩子轉的麗嬰房該如何突破困境呢?

本篇重點:

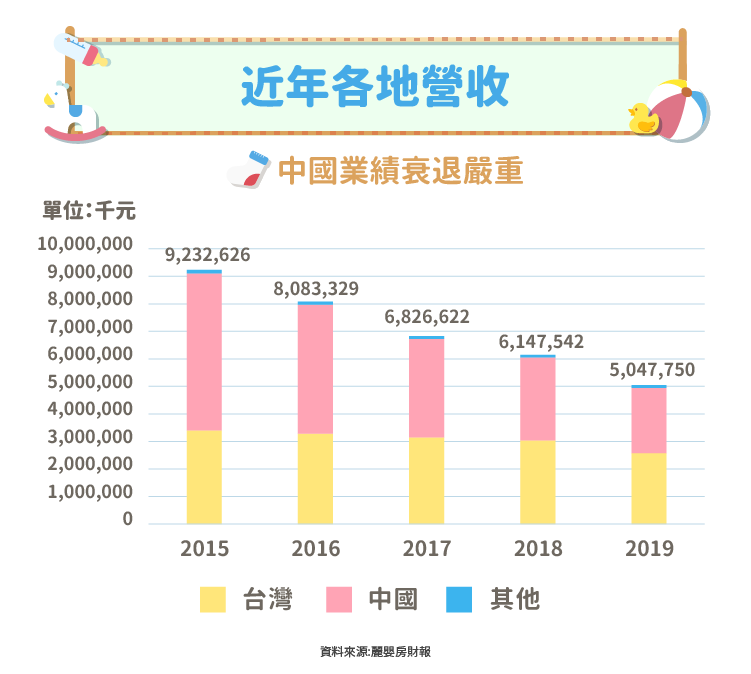

麗嬰房主要經營台灣、中國及其他(印尼、泰國等東協國家)三個市場,而從近年的營收表現觀察,台灣及其他這兩個地區雖然營收存在下降趨勢,但整體波動幅度不大,反倒是中國地區自 2015 年的 57 億大幅降至 2019 年的 24 億, 5 年來跌幅將近六成,除了受到中國電商崛起,衝擊以實體店面為主要銷售管道的麗嬰房,此外,當地成衣業者及外國業者近年也受到中國廣大的嬰幼兒市場吸引,而紛紛進入中國市場,使得市場競爭更加劇烈。

值得注意的是,麗嬰房近年為了節流,積極調整門市店數,截至 2019 年底,兩岸實體通路數為 574 間,其中台灣 247 間、中國 327 間,整體通路數較 2018 年底減少 42 間,雖說有助於減少相關開支,但店面數的減少對於業績仍有一定程度的影響。

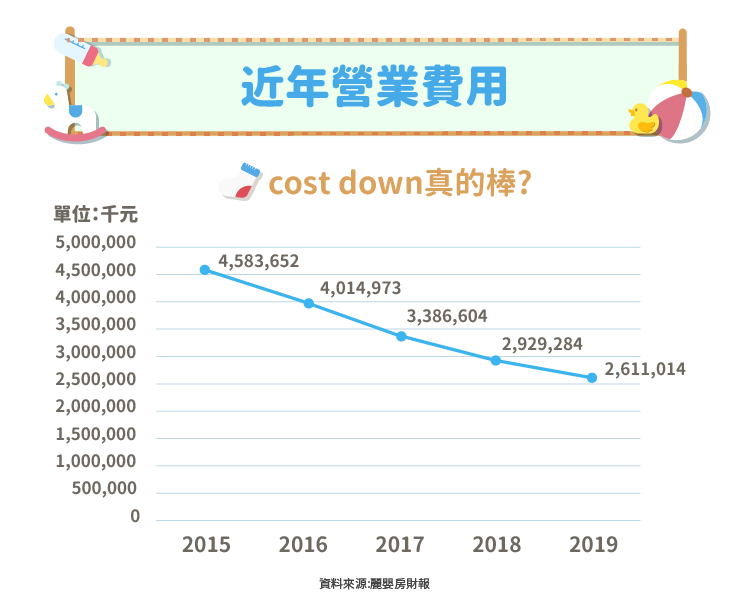

前段我們提到麗嬰房為了節省開銷近年來持續調整門市數,其中台灣門市數由 2015 年的 300 多家減至 2019 年的 247 家,而中國門市更從 1450 家劇降至 2019 年的 327 家。從麗嬰房近年的營業費用觀察,門市的縮減似乎真的有助於營業費用的節省,但如果對比前段兩市場的營收變化,不禁令人懷疑大量裁撤門市數是否殺雞取卵?

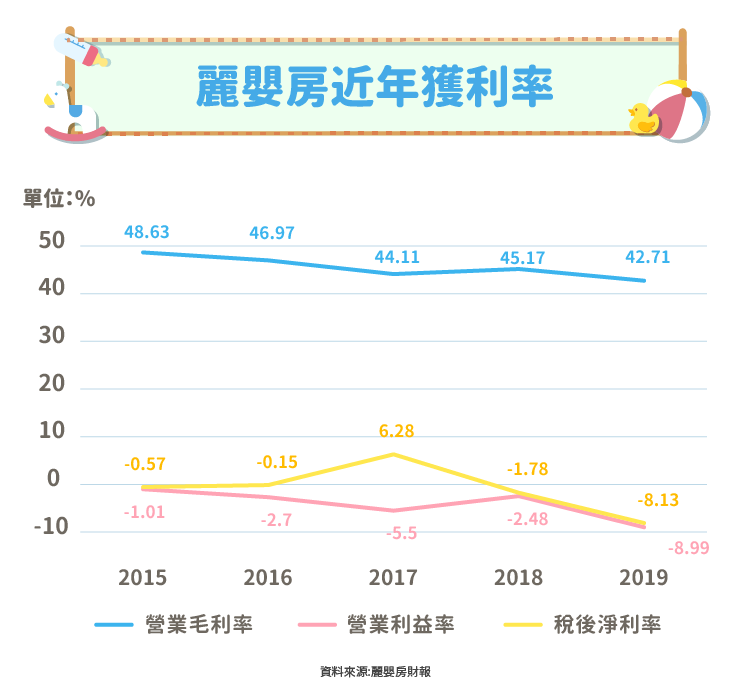

緊接著我們來談談麗嬰房近年的獲利率,首先從毛利率來看,麗嬰房身為通路業者,毛利率雖起起伏伏,但整體而言仍保持在 40 ~ 50% 之間。然而近年大量縮減營業費用,卻未對營業利益率帶來幫助, 2015 年~ 2019 年營業利益皆為虧損,追根究柢其原因仍是營收的巨變吃掉了所有的努力。此外, 2017 年是近 5 年來唯一沒有虧損的一年,但營業利益卻是虧損的,那又是怎麼回事呢? 原來當年麗嬰房為了活化資產,將內湖總部大樓售後租回,因此獲得不動產處分的業外收益,才使得 2017 年轉虧為盈。

談到麗嬰房不免想來聊聊他們積極的庫藏股政策,自 2003 年實施第一次庫藏股後,截至 2020 年 2 月麗嬰房總共實施了 13 次庫藏股,然而 2018 ~ 2020 的這段期間卻達 5 次之多,且自 2015 年開始買回庫藏股的目的已非早期用來轉讓給員工做為激勵之用,而是用以減少流通在外股數提高每股盈餘,作為拉抬股價的手段之一。因此我們緊接著來看看庫藏股的實施是否真的能帶來報酬,由下圖可以看出在庫藏股實施期間,公司的股價報酬率大致上都優於整體大盤績效,然而庫藏股結束後情勢卻整個反轉過來,主要原因還是受到麗嬰房並非具有太多題材的公司,因此對於市場而言,基本面的表現仍是投資人的觀察重點。

近年麗嬰房除了持續經營嬰孩用品市場外,其業務也拓展到家長身上,包含孕婦用品、相關課程等商品及服務,並舉辦公益運動會、響應世界早產兒日以及小象行動圖書車等活動,秉持「對兒童有愛」、「對社會有心」,並體現「有孩子的地方就有麗嬰房」的精神,拉近與家庭間的距離,而無論是將業務延伸至家長或是相關企業社會責任的活動,無疑地皆有助於消費者更加認識麗嬰房這個品牌,並提升大眾對於品牌的信任度。

綜上,從麗嬰房的業務和近年的活動來看,不難看出其一直秉持著「有孩子的地方就有麗嬰房」的企業精神,而在 2017 年由公司第二代林柏蒼先生接手董事長後,對於公司的營運做了一系列的改革,也期待這些改革終究能帶來美好的果實。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

快時尚退燒搶佔機能新商機_-.png)

電商毛利率保衛戰_-.png)