金融體系是為了服務實體經濟(註一)而存在的,也因此一定會隨著實體經濟而演進,而中國的經濟發展因為和資本主義國家不同,是從改革開放前的30年「計劃經濟」,轉變到改革開放「引入市場經濟的社會主義體制」,有其特殊性,使得中國金融體系的演進隨著改革開放的國有企業改革、金融改革「摸著石頭過河」。認識這個演進歷程,是了解中國股市貨幣等金融制度現況的先修課。

金融監管體制

中國人民銀行(以下簡稱人行)是中國的金融監管機構,人行的職責在改革開放前非常全能,是金融監管機構同時也是唯一的銀行,經營所有的銀行業務。改革開放引入市場經濟後,1983年開始人行只專職中央銀行的業務,包括管理銀行和其他金融機構、調控金融體系的資金平衡。

1990年上海證券交易所和深圳證券交易所成立之後,1992年中國證券監督管理委員會(證監會)成立,後來1998年保險監督管理委員會(保監會)和2003年銀行監督管理委員會(銀監會)也從人行中獨立出來,形成了「一行三會」的監督體制。直到2017年,監管體制都是「分業監管」的狀態,人行負責制定執行貨幣政策,包括升降息(註二)、降準(註二)及監督外匯市場、保監會負責監督保險業、銀監會負責管銀行業、證監會負責管證券期貨市場。

但是在金融創新愈來愈發達的現代,許多業務落入了分業監管的灰色地帶,形成所謂「監管套利」的情況。因此2017年,中國國務院下設立了「國務院金融穩定發展委員會」,負責統籌金融改革、防範總體金融風險、維護金融穩定。2018年又把銀監會和保監會合併為「銀行保險監督管理委員會」,成為現在「一委一行兩會」的金融監管體系。

間接融資:銀行

「融資」是指企業想要做投資案時向外部借錢。融資又有分直接與間接兩種,「間接融資」指的是:存款人把資金存到銀行或其他經營存貸業務機構,由這些機構擔任「中間人」去貸款給有資金需求的企業。「直接融資」是指:企業想要資金時,不透過中間人,在股票市場直接發行股票向大眾募集資金。中國企業籌資主要從銀行間接融資,股債市發揮的功能不大。

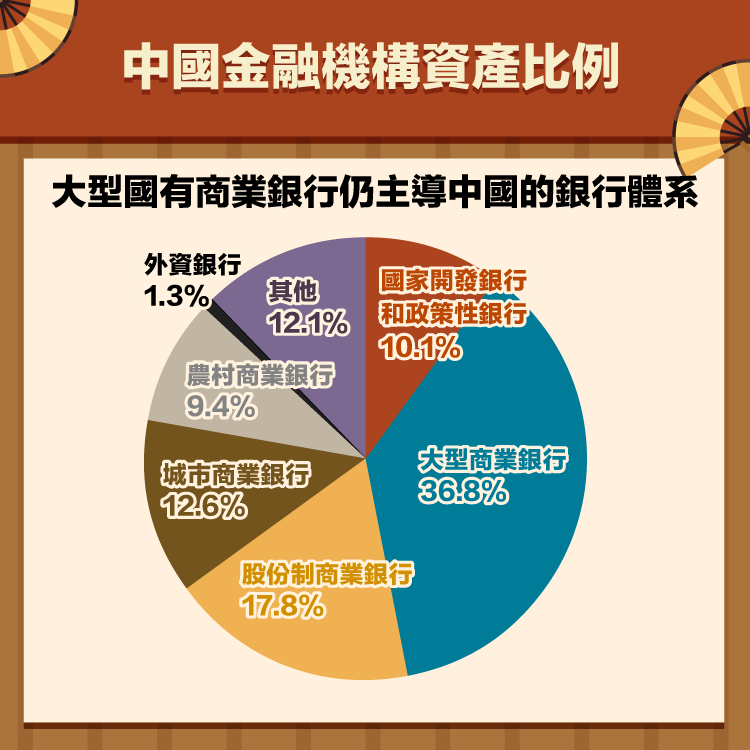

間接融資方面,中國的銀行資產集中在由財政部或中央匯金公司(註三)絕對控股的五大國有銀行,包括工商銀行、建設銀行、農業銀行、中國銀行、交通銀行。金融資產集中在五大國有銀行,意思就是大部分企業要間接融資的話,資金都是從這五家國有銀行來的。因為銀行放貸給企業,這筆放貸就是銀行可以還本付息的資產。會造成這種情況的原因,是因為改革開放前的計劃經濟是由財政部「撥款」補貼國有企業,改革開放後轉變成由國有銀行「貸款」給國有企業的方式。雖然改革開放後,農村、城鎮民營中小企業大幅成長,帶動股份制商業銀行、城市商業銀行、農村商業銀行興起,但是大型國有商業銀行仍然主導中國銀行體系。

但是國有企業效率低的問題並沒有改變,因此只能以控制資金利率的方式來讓國有企業活下去,形成變相補貼,但國有企業還不出錢又造成大量壞帳,這也導致之後政府成立四大資產管理公司來收購這些不良資產,還有國企改革(註四)的勢在必行。

直接融資:股市、債市

中國股市雖然在1990年就有上海證券交易所和深圳證券交易所,但一直到1998年國有企業股份制改革(註五)、2005年股權分置改革(註六)後才開始快速發展。

當時中國股票市場剛起步時,想要吸引外資活絡市場,但又不希望外資衝擊或主導尚未成熟的股市,並解決國內企業在人民幣不可自由兌換下的外匯需求,於是在原本人民幣計價的A股之外,設立了以外幣計價的B股,上交所B股以美金計價,深交所以港幣計價。B股是外國人和本國人持有外匯就可以投資,而外國人如果要投資A股,需要擁有合格境外機構投資者(QFII) 或人民幣合格境外機構投資者(RQFII)、合格境內個人投資者(QFII2)、人民幣合格境外個人投資者(RQFII2)資格才行。

上述這些制度是一種在國內金融市場尚未成熟時,准許合格外資,限制額度引進外國資金的制度,2019年中美貿易戰正熱時,證監會宣布將取消QFII和RQFII的投資額度限制,而且還宣佈要在2020年取消期貨、基金、保險公司的外資持股比例限制,被視為是對美國訴求裡開放市場的回應。

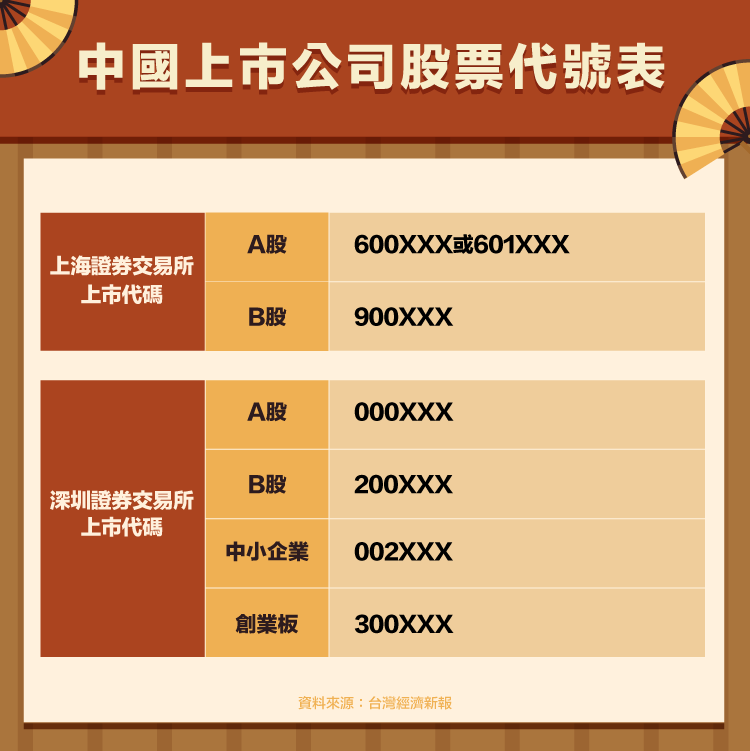

在兩個交易所的A股主版之外,還有深圳交易所的中小企業板、創業板,以及上海交易所的科創板,提供未達主板上市標準的中小型、高科技或新興企業的融資途徑。另外,有些國有企業會經過證監會審批後在香港交易所上市,被稱為H股。

債市速度加快,截至2019年7月底,外資持有中國債券已突破兩兆人民幣。

人民幣分兩種?在岸人民幣與離岸人民幣

中國的匯率市場很特別,分為兩個市場:官方引導匯率的在岸人民幣市場,還有市場決定匯率的離岸人民幣市場。在改革開放後,由於與外國貿易的增加,匯率市場的需求增加,但是在金融市場不成熟的情況下,如果冒然開放人民幣完全可兌換(也就是浮動匯率制),一定會造成金融市場動盪進而波及實體經濟,1998年泰國轉採浮動匯率制引發的東南亞金融危機就是一個很好的例子。

由於金融市場是以服務國有企業為主,中國自然不能讓人民幣完全可兌換,經過一連串的干預、匯率改革、再干預、再改革,演變成現在的在岸人民幣市場和離岸人民幣市場,兩種匯率呈現亦步亦趨的走勢。離岸人民幣不能投資在中國大陸金融市場上,只可用於中國大陸以外機構發行或開辦的離岸人民幣債券、存款、基金等金融商品。當遇到風險性事件時,由於離岸人民幣市場受官方影響小,匯率波動程度會比在岸人民幣大。

看完以上介紹,相信你對中國金融有一定了解,在投資中國股匯債市時,可以是心裡有底,而不是茫茫然的狀態,可以為自己的投資負責!

註一:實體經濟:是指生產或流通「物質或精神上的產品或服務」的經濟活動。虛擬經濟是指股票、債券、期貨等本身不能生產的證券資產,但卻能表示對實體資產的所有權或生產出的收益所有權的交易活動。

註二:降息、降準:降息指降低銀行貸款利率,可以刺激企業投資需求。銀行每收受一筆存款,需要繳交一定比例的存款準備金給中央銀行,降低這個比例就叫降準,可以讓經濟內的流通貨幣增加。

註三:中央匯金公司:中華人民共和國國有獨資公司,負責對國有商業銀行或其他重點金融企業進行股權投資。

註四:國企改革:中華人民共和國改革開放以來對國有企業股權結構、基本制度進行的一連串改革。

註五:股份制改革:一是建立規範的公司治理結構,二是籌集資金,三是優化資源配置,四為確立法人財產權

註六:股權分置改革:指通過非流通股股東和流通股股東之間的利益平衡協商機制,消除A股市場股份轉讓制度性差異的過程。