上集連結:美股業績期操作(上)

第二則故事,是從金融學教授、技術分析專家 Charles D. Kirkpatrick II 的著作中看到。此君是唯一兩次奪得道氏(DowDuPont Inc, DWDP-US)大獎(Charles H. Dow Award)的特許技術分析師(CMT),並不時在法庭上,擔任專家證人。這則故事,正是他在法庭上的遭遇:

有一次,一家於紐交所上市的公司,被股東集體訴訟。股東起訴的緣由,是公司的股價,在公布業績前大瀉。隨後,公司公布一份不濟業績。眾股東認定,公司內部有人洩密,業績前提早通知好友沽售;小股東感覺蒙在鼓裏,受了委屈,一怒興訟。

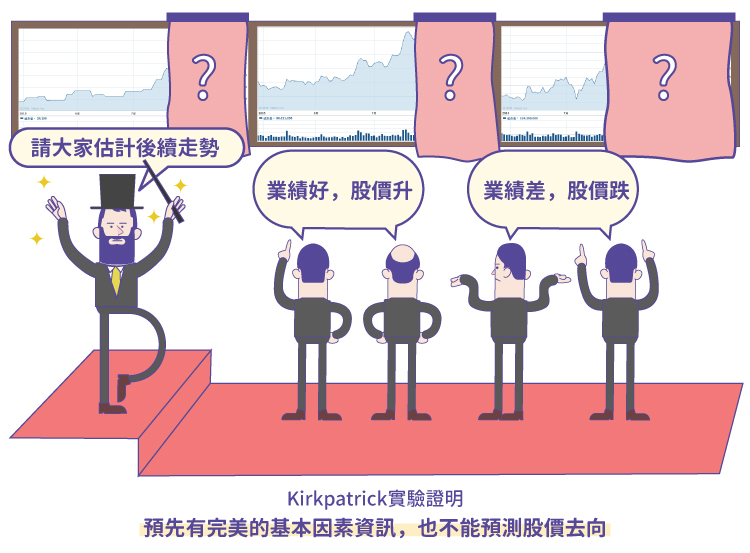

上市公司一方,請來Kirkpatrick作專家證人。Kirkpatrick的口供,相當簡單:股價升跌,因素眾多,未必與盈利直接相關。他在庭上以實例闡釋:他準備了五支大型股,過去數季的盈利實數,和各股蓋上了績後走勢的圖表。他請陪審團將自己代入成公司高管,在已知盈利實數之下,估計後續走勢。陪審團順理成章的預測,自然是業績好,股價升;業績差,股價跌。結果揭盃,當然是與他們的推算大相逕庭:不論業績好壞,股價均是有時升、有時跌,沒有一定法則。

Kirkpatrick 的實驗,證明即使預先有完美的基本因素資訊,也不能預測股價去向,所以單憑知道業績差,便呼朋喚友離場,隨時「愛你變成害你」,未必有利可圖。二來除了股價下跌,原告一方也無任何真憑實據,指證高管洩密,所以最終判公司勝訴,股東敗訴。

這則故事,最大的啟示,當然告訴大家,就算業績估計神準(3558-TW),也不代表能掌握走勢,更別說靠此獲利。另外,故事也側面解釋了,何解美股業績後,多數一舉跳空高、低開,而不會像某些港股,事前似乎「春江水暖鴨先知」,有人能早著先鞭,業績前已出手?

答案很簡單,如果香港流行的,是「投訴文化」或「呻吟文化」,那麼美國的大可稱為「興訟文化」。美國的投資者,擁有「集體訴訟權」(class action),只要股東認為管理層犯錯,令他們蒙受損失,可以聯合起來,由律師化零為整,一次過提訴,而很多時候律師是到成功索償才收費,餘款則由股東攤分。相反,沒有集體訴訟權的地區,個人股東傾盡家財,也請不起大狀打幾堂官司,當然不會為了十萬八萬的投資,隨便興訟。美國的「興訟文化」,雖有矯枉過正之嫌,但確實對意圖魚肉小股東的管理層,產生一大制約。

若然無法靠預測,度過業績,那有何辦法,保障資本不會一夜之間,大幅受損?最適合的工具,莫過於業績公布前,購買認沽期權(put)。下一節將繼續詳細探討。(本文是小弟新書初稿的節錄,預定出版日期:2016 年第二季)

《美股隊長》授權轉載

【延伸閱讀】