1

投資

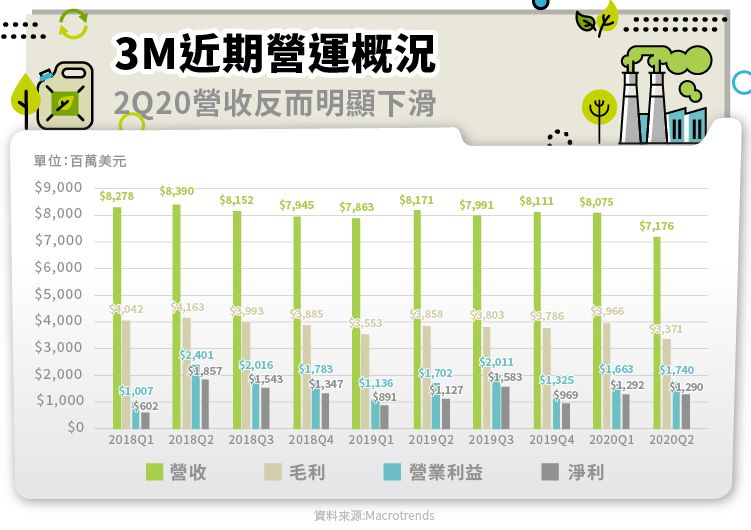

3M 是全球 N95 口罩的最大供應商, 2020 年全球新冠疫情肆虐下,許多地方的 N95 價格飆漲,但其實 3M 在 2020 年第二季的營收不增反減。

本篇重點:

3M 營收從 2005 年的 211.67 億美元到 2019 年成長至 321.36 億美元,過去 14 年間營收的年成長率約 3.02% ,成長速度不快但穩定,化工產業屬於成熟產業,成長速度較低。

3M 同業的營收波動與景氣循環相關,通常有很大比重產品與油價連動,短期成長或衰退幅度很大,長期成長趨勢則不顯著。另一種營收成長的方式,是透過大的併購案。

利安德巴塞爾(LyondellBasell)在 2008 年營收增幅接近 2 倍,是前身巴塞爾(Basell)在 2007 年底完成收購利安德 (Lyondell), 2006 年巴塞爾與利安德的營收就高達 340 億美元,但 2019 年利安德巴塞爾的營收仍是 340 億美元左右,等於並沒有實質成長。

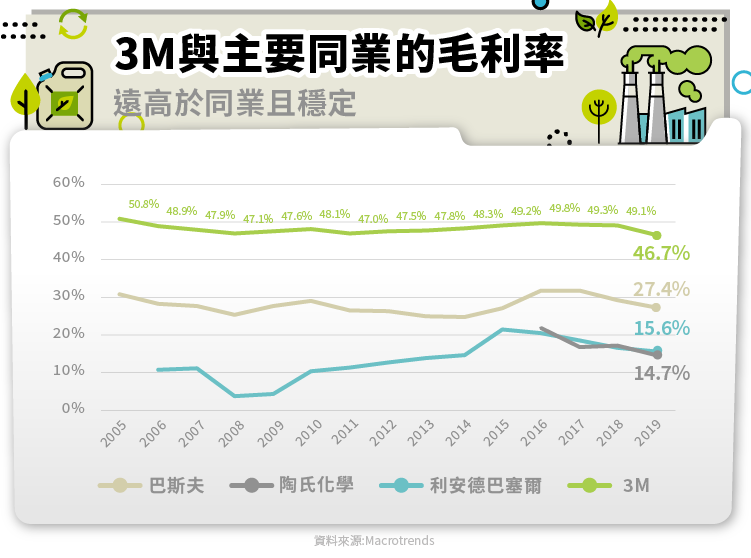

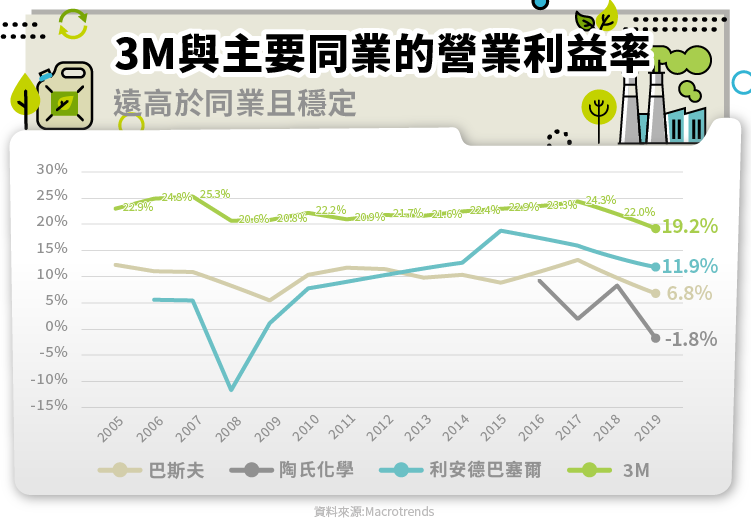

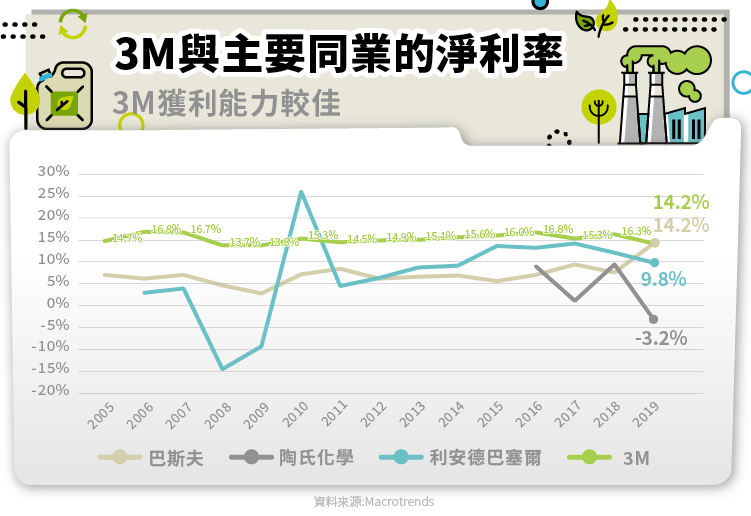

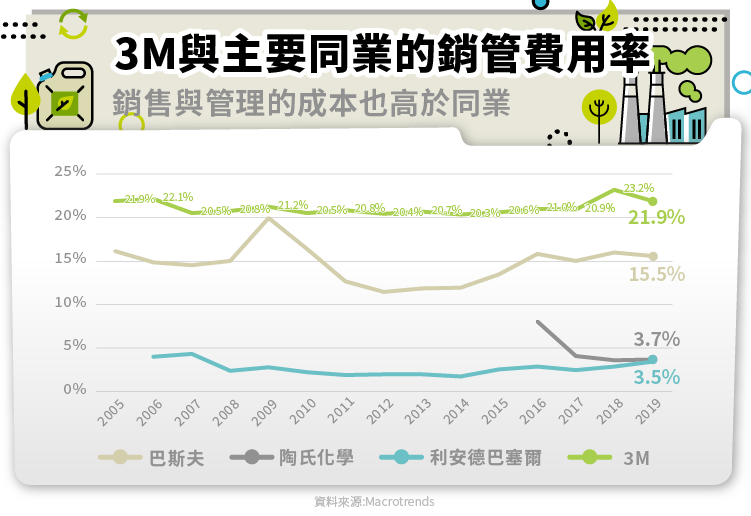

3M 不管是毛利率、營業利益率或是淨利率,長年以來都遠優於同業。 3M 靠著不斷創新的堅持,有很多小產品都在市場上保持極高的市場壟斷地位,像是便利貼、牆壁掛勾用的無痕膠條與 N95 口罩等,有著極高議價能力,雖然每個產品營收都不大,但利潤率卻很高。

巴斯夫(BASF SE, BAS-DE)在 2019 年的淨利率跳升是因巴斯夫與LetterOne兩家公司在 2019 年將部份業務合併成立新的公司Wintershall Dea,從而產生了一次性的停業單位利益 56.84 億歐元。

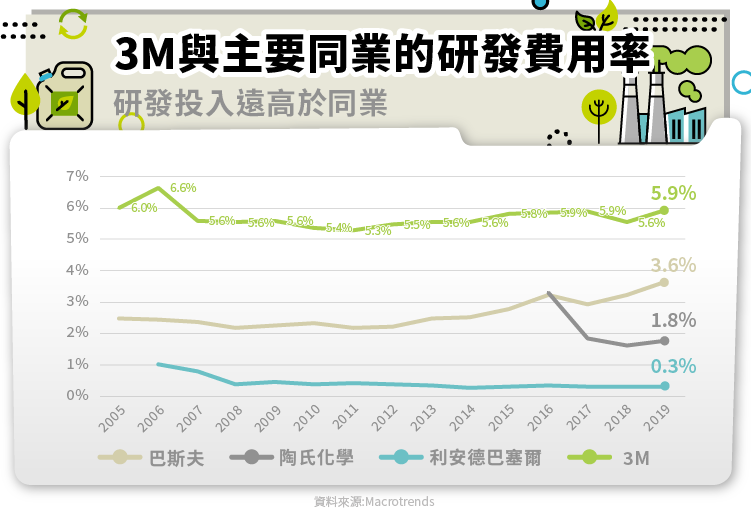

3M 在 2019 年的研發費用率接近 6% ,這樣的水準在科技產業不算高,但在化工這類型的傳統產業算相當高,遠高於同業。 3M 在 2019 投入了 19.1 億美元進行產品研發,就絕對數字來看,僅略低於營收是 3M 兩倍的巴斯夫所投入的 24.2 億美元,高於營收比 3M 高的陶氏化學(DOW)與利安德巴塞爾(LyondellBasell), 3M 持續在創新產品上努力不懈,期待像過去便利貼的故事一樣,推出令市場驚豔的創新產品。

3M 在銷售與管理的費用率也遠高於同業,畢竟新的產品研發出來還必須下足成本推廣,才能取得市場的回饋,同時 3M 的產品既多且雜,管理上也較同業困難。

2020 年新冠疫情肆虐,導致 N95 口罩需求遠大於供給,甚至部分地區終端售價出現了 10 倍以上的價格漲幅,雖然 3M 是 N95 口罩第一大供應商,但佔 3M 營收比重相當低,過去甚至在財報或法說會上都很少提及,實際上對 3M 營運狀況的提振效果不明顯。

3M 第二季營收僅有 71.76 億美元,年減 12.2% ,在各國封城措施下 3M 有不少產品反而深受其害,像是在辦公室常用的便利貼、小商店常用的招牌標示等等,都受到不同程度影響,不過 3M 第二季營業利益 17.4 億美元,年增 2.2% , N95 口罩與其他醫療用產品今年價格上漲,略為彌補 3M 非醫用產品的損失。

總體而言,新冠疫情對 3M 營收有負面影響,對獲利則沒有明顯影響。

3M 是不論成長性或獲利能力都是表現較好化工類股,受景氣波動影響較小,投入較多研發資源,創新能力較佳,不過雖是 N95 口罩的最大供應商, 2020 年的理論會提振公司營運,不因其他產品受害也不小,新冠疫情對 3M 並沒有明顯的正面或負面影響。

參考資料:

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

併購大幅提升營業收益.png)