Switch,Inc 成為今年第三大科技類 IPO 的消息佔領了美國各大財經網頭條。這家數據中心公司,發行價 17 美元,上市第一天怒漲最高 46% 達 24.9 美元,收盤價為 20.8 美元。接下來的第一個星期,價格相對穩定,都在 19 美元到 20 美元之間波動。

公司介紹

Switch 是一家總部位於美國拉斯維加斯的公司,主營業務為設計、建造和營運數據中心。

那數據中心是做什麼的呢?大家都知道,現在熱點詞彙包括“大數據”和“雲端運算”。這些數據計算和儲存可不是真的發生在我們頭頂的雲層裡的,而是在企業購買服務的數據中心進行。像 Switch 這樣的公司,就在各地建立大面積的樓層、基礎設施、和網路,用來傳遞、加速、展示、計算、和存儲數據。

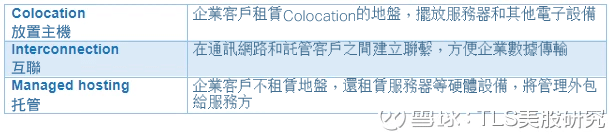

目前數據中心主要有以下三種業務。其中,Switch 95% 的業務都來自於 colocation 和 Interconnection,最大的客戶是 EBay,其他客戶有亞馬遜(Amazon, AMZN-US) (Amazon) 、PayPal 等。

市場成長性強

科技企業很多都在做雲端服務,各大產業商家恨不得都挖地三尺,全用大數據指導產品研發和行銷。所以你們應該可以想像,Switch 第一個優勢就是,可謂抓住了“大數據”這個歷史發展的洪流,順勢而起。數據中心這個市場到底有多大?我們來看看。

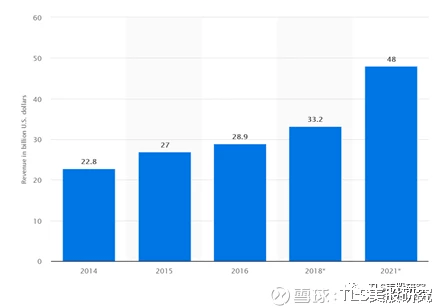

根據 Gartner 研究,2017 – 2021 年,每年全球企業在數據中心系統的平均花費將達到 1750 億美元。其中 Switch 所在的 colocation 市場總額將從 2017 年的約 300 億美元以每年 12% 的速度成長,預計 2021 年將達到 480 億規模。

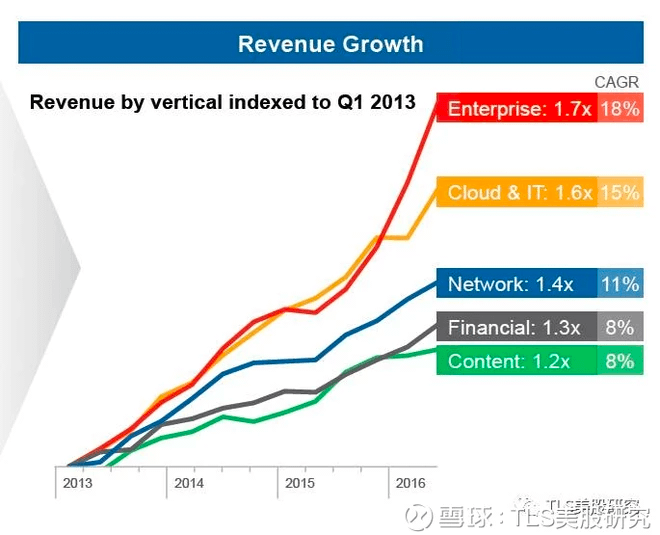

可見,此市場總額很大且具備很強的成長性,尤其是企業雲端和雲端服務公司。根據 colocation 市場的龍頭 Equinix 所披露,在其五大客戶群中,企業和雲端運算公司 (提供基於雲端服務的軟體服務,SaaS) 自 2013 年以來是增速最快的兩大客戶群。

用戶黏性高

Switch 所披露出來的用戶黏性令人可喜。2014-2016 年平均客戶流失率僅為 1.4%。這一方面是因為客戶更換數據中心的成本較高,另一方面也暗示了 Switch 的專業能力得到了客戶的認可。這對未來 Switch 維持較穩定的現金流有積極作用。

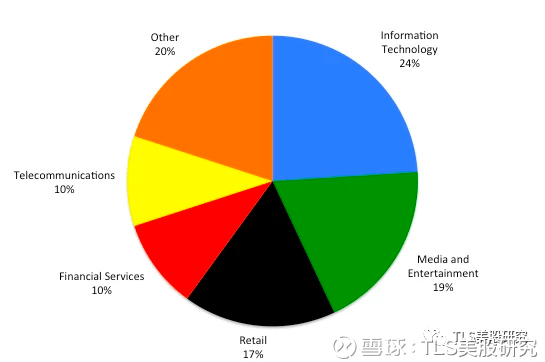

同時,由下圖可見,各產業客戶分佈較均衡,因此產業週期性對 Switch 營收的波動影響較小。2016 年十大客戶占全部營收的份額較大,為 38%,但因客戶黏性大,所以風險在某種程度上被自身規避。

市場競爭激烈, Switch 試圖通過超大數據中心形成優勢

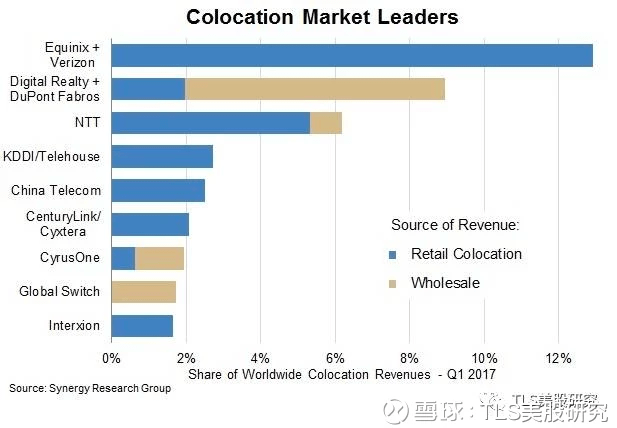

目前數據中心產業競爭較碎片化。全球最大的零售 colocation 企業 Equinix 擁有 10% 的市場份額,遠遠領先無論是批發還是零售 colocation 的競爭對手。市面上也有很多區域性的 colocation 中心。市場的不斷成長必將吸引更多企業加入競爭行列。

然而,在我們看來,數據中心 colocation 產業要形成根本性競爭力,只能靠兩點,一是占優越的地理條件,二是抱緊某些雲端運算客戶的大腿。 Switch 的競爭力在於第二點。

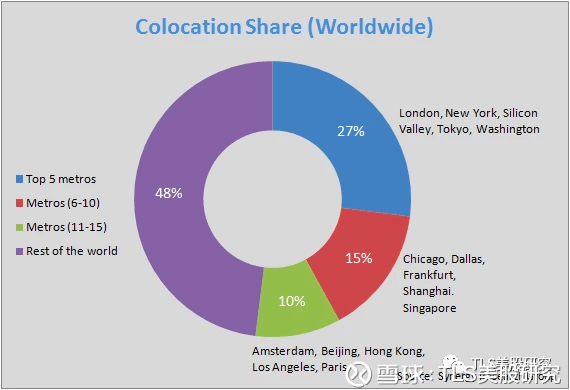

數據中心根本上還是房地產的生意,所以“地段、地段、地段“還是至理名言,但這裡的地段指的是地下的通訊網路。國際大都市和通訊網路中樞的數據中心地皮相對稀缺。如下圖所示,紐約、倫敦、矽谷、東京和華盛頓占了全球 colocation 市場營收的 27%,而前十五大城市占了全球 colocation 市場的一半以上。這就是為什麼一些營運較差的老牌數據中心 (比如我們年初就看好的 Internap (INAP) ) 今年股價能翻近三倍的原因,因為它持有的在美國大都市的資產有稀缺性,對潛在收購方價值更高。

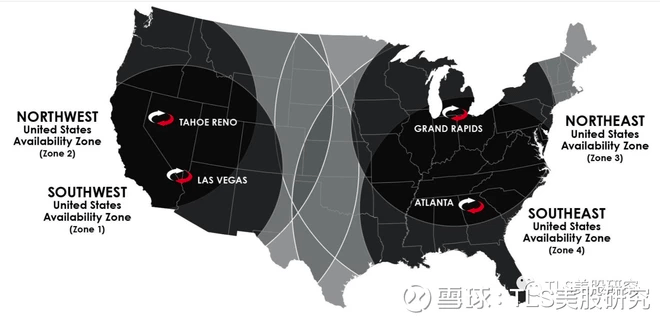

然而, Switch 的四個美國數據中心很明顯並不在這些大的數據樞紐,因為 Switch 的競爭發展策略的不同。 Switch 選擇了一條發展超規模數據中心 (Hyperscale Datacenter) 的道路。

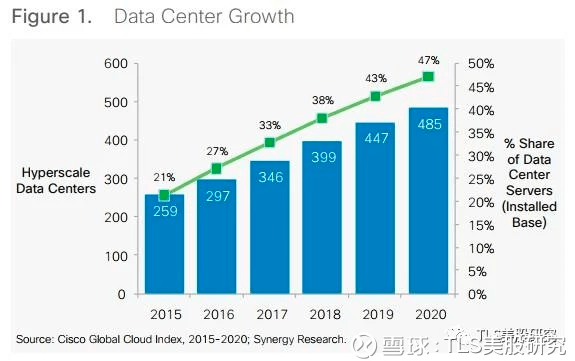

隨著大數據的發展,數據中心逐漸分成了都市區的城際數據中心,專門為企業、營運商等提供接入雲端運算網路的地點,和在郊區等電力、地價更便宜的超規模數據中心 (Hyperscale data center) ,主要用於進行大規模計算和機器與機器之間交換訊息 (如並行計算和深度學習等) 。根據思科(Cisco Systems Inc, CSCO-US)的數據,超規模數據中心數量不但在逐年增多,超規模數據中心占全部數據中心的服務器總量也將在 2020 年達到接近 47%。

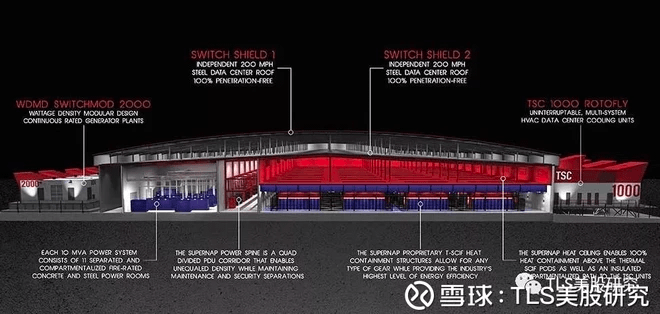

Switch 就是專注於設計並運用超規模數據中心,比普通數據中心容納更多的服務器,並且在數據中心架構 (data fabric) 上有獨特的技術。該公司擁有大量專利,目前有 13 項大專利和 8 項待批專利,同時擁有 120 個註冊商標。專利最早在 2028 年才到期。 Switch 舉例說明,專利可以使他們在有限的空間內放入更多的設備,提高效率且保證安全穩定性。

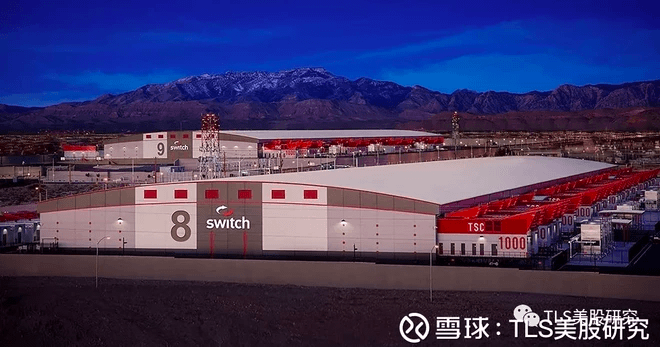

舉例來說, Switch 在內華達州的數據中心 SuperNap 號稱是全世界最大的數據中心園區,總計占地 200 萬平方英呎。下圖是該數據中心的內外照片。

大客戶風險和公司治理風險必須重視

可以想像, Switch 的目標客戶是 IT 和網路巨頭,有巨大的內部和外部的雲端運算需求,比如亞馬遜、eBay 和 PayPal 等。這些巨頭出手闊綽,但也讓 Switch 的大客戶集中度較高。雖然在目前高速發展時期, Switch 和客戶提價比較容易,但長期而言,這些客戶的議價能力不可小視。 Switch 應該繼續多元化它的客戶群,以降低長期的風險。

此外,對於這個公司,不得不提的一點就是它的股權結構和公司治理風險。Switch 這次 IPO 發行的股票僅擁有不到 5% 的投票權,公司絶大多數的投票權都將被留在高層和現有風投或私募股東的手中,也就是說股民幾乎沒有什麼對公司主要決策的發言權。

公司同時披露,因為他們是一家成長性公司,因此根據法律規定,他們不需要僱傭獨立會計師事務所對公司的報表內控過程進行審計,同時他們也不需要對外揭露付給高層的薪酬。

公司的創始人 Rob Roy 任 CEO,兼任董事會主席。我們發現,他的名字在公開說明書中出現了 39 次,前一陣高調上市的 Roku 的創始人 CEO 名字僅出現了 20 次。下圖為這位年僅 48 歲有紮實技術實力的成功創業者。

Switch 公開說明書裡出現這類詞句:“ Roy 構想出的強大的科技生態系統”,“由於 Roy 的發明”,“我們的公司標誌為 Roy 親自設計”,“數據中心由 Roy 設計”等,加上很多專利也是 Roy 發明的。

讀下來的感覺就是,這個僅 48 歲的人在公司是權威一般的神存在,直接為 Switch 創造巨大價值,但同時也有一種周圍人對他膜拜的感覺。介於他在公司如此被崇拜的地位,且他的投票權占全部的 2/3,如果他的決策出現失誤,反對的聲音可能很難走多遠,那為錯誤買單的將是投資者。總之,散戶投資時應權衡股權結構和公司治理的風險。

股價屬於偏貴

Switch 目前的股價,相對偏貴。大多數數據中心都是 REITs,而 Switch 不是,因此我們不把它和按期分配股息的 REITs 相比估值,而是和 IT 產業以及 Switch 的同類競爭者做個比較。 Switch 的股價營收比 (P/S) 比例約 15 倍,IT 產業平均約 5 倍多。 Switch 本益比 (P/E) 比約 158 倍。S&P 500 和 IT 產業的平均 P/E 目前均在 30 倍左右。

Switch 的企業價值倍數 (EV/EBITDA) 大約是 26。S&P 500 中 IT 產業的 EV/EBITDA 目前大概在 14 左右,但是數據中心產業的估值又高一些。CyrusOne 大約 24 倍,Equinix 大約 25 倍,CoreSiteRealty Corp 大約 19 倍,DuPont 大約 22 倍。由此比較,Switch 的估值高過市場平均,但是在產業內也算沒有差的太遠。

綜上所述,數據中心產業,市場潛力極大,未來會吸引更多的競爭者。 Switch 目前客戶滿意度高,黏性大,產業分佈均勻,但對 Hyperscale 超規模大客戶依賴較高。超規模數據中心的發展,很可能會為 Switch 帶來持續成長的客戶和更有吸引力的利潤。目前估值雖相比市場較高,但在這個成長的產業內不算離譜。投資切記股權結構和公司治理風險,亦要關注大客戶集中度。

《雪球》授權轉載

【延伸閱讀】