近期 2026 輝達 GTC 大會+光通訊產業的年度盛會 OFC 2026 接力登場,讓 CPO 題材又重登市場版面。仔細看輝達的產品迭代架構可以發現,單晶片的算力已經不是首要的發展目標,如何讓機櫃內晶片互連(Scale-Up)及跨機櫃的大規模互連(Scale-Out)才是如今的重點!而這一切的解方,都指向了 CPO(共同封裝光學)。究竟什麼是 CPO?CPO 概念股有哪些?CPO 市場現況與未來展望又是如何?股感將用本篇文章帶你一探究竟!

編按:2026/03/16 更新,2026 輝達 GTC 大會將於今日(16)開幕,緊接著全球光學網路通訊展會(OFC 2026)也將於美國時間 17 日接力登場。隨著 AI 模型規模擴大,傳統的銅線傳輸已達物理極限。 CPO(共同封裝光學)技術預計走入量產,成為今年兩大展會中台美供應鏈的兵家必爭之地。

CPO 是什麼?

CPO(Co-Packaged Optics)的名稱為「共同封裝光學元件」,使用矽光子技術將光通訊元件與交換器晶片整合,共同封裝在光引擎模組中,並安裝在同一個插槽上(Socket),達到減少資料傳輸路徑的效果,在高速傳輸的情況下降低功耗與訊號延遲。

透過下圖可以看到,在傳統的插拔式光學模組架構中,電信號必須從晶片出發,經過電路板傳輸 15 到 30 公分才能到達前端的光學模組 。而 CPO 技術則將光學引擎移至晶片旁,使電信號傳輸距離大幅縮短至數十公釐(mm)。這種架構變更主要利用光學引擎將電信號轉換為光信號,以實現高速數據傳輸 。

資料來源:SEMI 國際半導體產業協會

由於生成式 AI 的興起,AI 伺服器需要資料中心內部進行大量運算,而 AI 的各種應用也要求極高的運算速度,高速運算與傳輸時產生的能源耗損、訊號損失不斷提升,傳統的可插拔式光收發模組將不敷使用,市場看好 CPO 未來將有機會取而代之。

💡矽光子相關文章 >> 矽光子是什麼?矽光子概念股有哪些?大廠佈局矽光子技術!

CPO 應用

CPO 把光學引擎與主晶片共同配置在基板(Substrate)上,未來計畫放置於中介層(Interposer)。光學引擎由光子積體電路(PIC)與電子積體電路(EIC)組成,負責電光轉換與訊號驅動。為了補足光學傳輸中的能量耗損,系統通常會搭配外部雷射源(ELS)提供光源。目前 CPO 主要應用於大型 AI 集群的後端網路(Back-end network),用於 GPU 之間的數據交換與協作。

CPO 未來的終端應用領域將會聚焦在資料中心,主要為提供 AI 伺服器等擁有高速運算、快速傳輸需求的產品,根據研調機構 Light Counting 的數據,CPO 技術目前仍存在許多挑戰,無法被企業大規模採用。根據 TrendForce 的統計,目前 CPO 在所有 AI 資料中心裡,光通訊模組滲透率僅有 0.05%。預計會在傳輸速度進入 1.6T、3.2T 或以上時,CPO 技術才會開始普及。

2025-2030 CPO 在 AI 資料中心光通訊模組滲透率

資料來源:TrendForce

💡AI 伺服器相關文章 >> 伺服器(server)是什麼?AI 伺服器商機湧現!

CPO 概念股

CPO 概念股與矽光子產業鏈高度相關,包含上游的磊晶製造、晶片設計與代工,到下游的光收發模組、交換器、封測、測試介面廠等,近期受到台積電聚焦 CPO 與矽光子技術影響,台股中 CPO 概念股表現強勢,並且帶動網通與光通訊族群向上攻高,接棒 AI 族群成為下一波資金佈局的產業,以下介紹熱門的 CPO 概念股。

| 資料來源:Yahoo奇摩股市,作者整理 | ||

| CPO 概念股 | ||

| 產業 | 股票代碼 | 股票名稱 |

| 磊晶 | 3081 | 聯亞 |

| 2455 | 全新 | |

| 晶片設計與代工 | 2330 | 台積電 |

| 光收發模組 | 3163 | 波若威 |

| 4979 | 華星光 | |

| 4977 | 眾達-KY | |

| 3234 | 光環 | |

| 6442 | 光聖 | |

| 3363 | 上詮 | |

| 6451 | 訊芯-KY | |

| 4908 | 前鼎 | |

| 交換器 | 2345 | 智邦 |

| 3380 | 明泰 | |

| 封測 | 3450 | 聯鈞 |

| 3711 | 日月光投控 | |

| 6257 | 矽格 | |

| 3265 | 台星科 | |

| 測試介面 | 6223 | 旺矽 |

| 6515 | 穎崴 | |

除了以上台股的 CPO 概念股,美股也有許多股票與 CPO 領域相關,CPO 元件上包含 Cisco、Juniper、Intel、IBM、Broadcom、Marvell 等,而終端使用者為雲端服務業者如 Microsoft、Meta、Google、Amazon 等,都屬於廣泛的 CPO 與矽光子概念股,佈局美股的投資人可以多加關注。

💡網通相關文章 >> 網通是什麼?網通概念股有哪些?網通產業還能投資嗎?

CPO 市場現況

CPO 技術已從實驗階段進入商業化初期,相關產品從 2025 年開始上市。Nvidia 在 2025 年的 GTC 大會宣布首批支援 CPO 的交換器,如 Quantum X800-Q3450,採用 200G 微環調製器(MRM)技術 。Broadcom 則在此領域具有領先地位,已推出 25.6T 的 Humboldt 與 51.2T 的 Bailly CPO 交換器 。儘管如此,由於供應鏈成熟度不足及可靠性疑慮,現階段插拔式光學模組仍是市場主流,CPO 的初期採用規模相對有限 。

| 資料來源:semianalysis ; 股感資料庫整理 | |||

| Nvidia CPO 產品路徑 | |||

| 交換器型號 | Quantum 3450 CPO | Spectrum 6810 CPO | Spectrum 6800 CPO |

| 發布時間 | 2025 年下半年 | 2026 年下半年 | |

| 網路標準 | InfiniBand | Ethernet | |

| Switch ASIC | Quantum-3 | Spectrum-6 | |

| 每個封裝的吞吐量 | 28.8 Tbps | 102.4 Tbps | |

| 交換器封裝數量 | 4 | 1 | 4 |

| 交換器總頻寬 | 115.2 Tbps (非全對全) | 102.4 Tbps | 409.6 Tbps (非全對全) |

| SerDes 速度 (Gb/s 單向) |

200 Gbps | 200 Gbps | |

| 光學連接 | DR Optics | DR Optics | |

| 實體 MPO 連接埠 | 144 | 128 | 512 |

| 可用的頻寬與邏輯埠配置 | 144 個 800G 連接埠 | 512 個 200G 256 個 400G 128 個 800G 連接埠 |

512 個 800G 連接埠 |

| 每個光學引擎 (OE) 頻寬 | 1.6 Tbps | 3.2 Tbps | |

| 光學引擎 (OE) 數量 | 72 | 32 | 128 |

| 外部光源 (ELS) | 18 | 16 | 64 |

| *Spectrum CPO,封裝上有 36 個 OE,但只啟用了其中 32 個。 | |||

目前主流的通訊基礎設施使用支援 400G、800G 的可插拔式光學元件,之後進入到 1.6 Tb/s、3.2 Tb/s 或更高傳輸速度時,會在散熱需求與功耗問題上遭遇挑戰,屆時 CPO 將結合矽光子技術,實現低功耗、高傳輸速度、傳輸距離更遠的優勢,滿足 AI 等相關應用對於高速運算的需求。根據 Yole 的研究,CPO 目前仍處於前期的測試階段,預計在 2028 年才能達成全面量產,因此現階段來看 CPO 對於相關概念股的營收貢獻相當有限。

💡CoWoS 相關文章 >> 台積 CoWoS 產能爆!Cowos 是什麼?Cowos 概念股有哪些?

CPO 未來展望

目前 CPO 被視為 AI Server 垂直擴展(Scale-up)的關鍵技術,未來更能打破銅纜的距離限制,讓 GPU 集群實現跨機架(Scale-out)的互連與資源共享 。主要雲端服務供應商已開始規劃 CPO 策略,例如亞馬遜的 Trainium 4 預計將採用 CPO 解決方案 ; 台積電也推出 COUPE 平台,透過增加光纖對數、採用波分複用(WDM)以及提高調製速率等方式實現頻的提升。而目前各家公司都推出自己的 CPO 方案,未來若要一起把市場做大,勢必要將產品標準化。

台積電 COUPE 平台

COUPE 平台(Compact Universal Photonic Engine)是目前市場主流的 CPO 整合方案。由台積電開發,採用 SoIC 焊接技術實現無凸塊(bumpless)的堆疊結構,能以最短的走線長度整合電子積體電路(EIC)與光子積體電路(PIC),大幅降低寄生電容並提升效能 。COUPE 平台支援微透鏡設計與多種光纖耦合方式,並提供完整的電子設計自動化(EDA)工作流程給開發者使用。

COUPE 提供比傳統封裝高出 23 倍的頻寬密度,並已經獲得 Nvidia 與 Broadcom 等大廠採納。台積電也結合其他台廠供應鏈組成「SEMI 矽光子產業聯盟」,搶先制定市場標準。

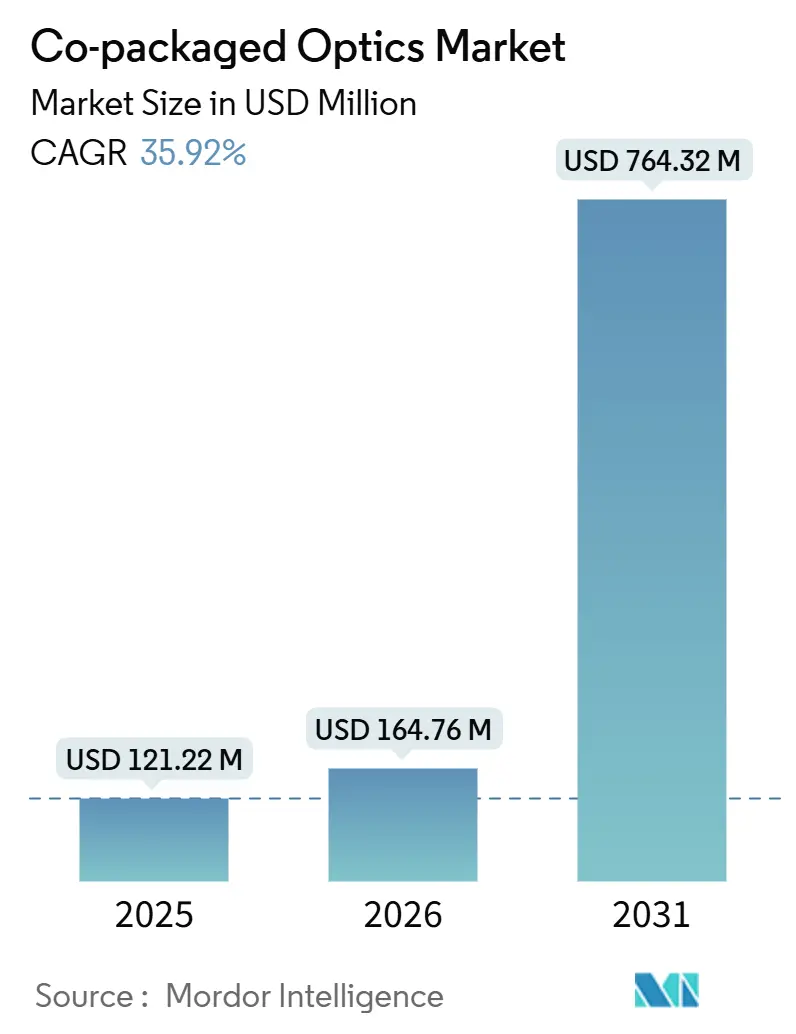

CPO 市場規模

根據 Mordor Intelligence 的研究顯示,2026 年 CPO 的市場規模為 1.6476 億美元,到 2031 年將達到 7.6432億美元,而 2026 年至 2031 年的複合年增長率(CAGR)為 35.92%,可見在 AI 高速運算需求的發展下,CPO 未來將有相當高的成長空間。

CPO 面臨的問題

說了這麼多好處,目前 CPO 技術仍面臨元件損壞更換難度高、無統一規格難量產、生產成本相對較高等問題。未來若能突破這些限制,CPO 將以極高的成長速度,改變傳統的光通訊元件市場,成為能解決能源效率與 AI 運算問題的關鍵技術。

- 元件損壞更換難度高:CPO 將光通訊元件與交換器晶片整合,當元件面臨故障或損壞時,由於元件尺寸小、精密度高的特性,將會使元件更換難度大幅提高,較傳統的可插拔式光收發模組複雜。

- 無統一規格難量產:目前 CPO 技術能處於發展前期,由於光訊號比電訊號更為複雜,各業者在光訊號參數設定上有所差異,廠商之間的互通性低,在尚未發展出統一規格前,難以大規模量產供資料中心使用。

- 生產成本相對較高:對比於傳統的光學元件,CPO 的價格仍然相對較高,根據電子工程專輯(Electronics Engineering Times)的數據,2024 年傳統的 400G-DR4 光學元件每 Gb 成本約為 0.6 美元,CPO 價格仍須降低才能與之競爭,不過 CPO 不需要使用昂貴的 PCB 材料與硬體外殼,有望在此方面節省部分成本。

CPO 結論

CPO 透過縮短電互連距離與降低系統功耗,解決 AI 時代頻寬擴展的物理限制。雖然在標準化、維護性與供應鏈方面仍然有挑戰,但隨著數據傳輸速度朝 448G 以上邁進,光學技術從傳統模組轉向共同封裝已成為高效能運算互連的發展趨勢。

希望看完股感的介紹你有對 CPO 產業有更深度的認識了,還想知道哪些產業相關知識歡迎在股感網站中瀏覽更多喔!

【延伸閱讀】