1

投資

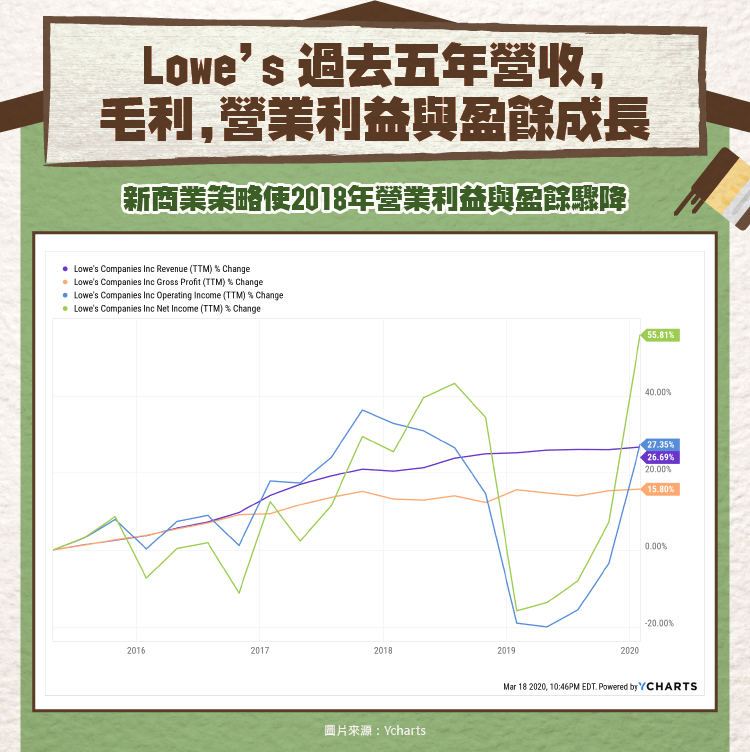

Lowe’s在過去五年成長約 27% ,營收和對手Home Depot五年成長 30% 並沒有太多的差別。

但是Lowe’s的毛利率 31.8% 相對比Home Depot 34.1% 差一些,營業利益率和對手比差得更多, 8.8% vs 14.4% 。因此五年下來,Lowe’s的盈餘雖然成長了 55.81% ,卻輸給了五年成長 77% 的Home Depot。

下圖顯示 2018 年第四季Trailing Twelve Months營業利益和盈餘表現達到了最差,原因是 2018 年七月新的CEO Marvin Ellison上任後,積極消減表現不佳的商店,推出新的庫存管理流程,重整Lowe’s內部的銷售團隊,而發生一次性的減記費用和相關費用所造成的營業利益與盈餘下降。

圖中顯示,到了 2019 年底,雖然營業利益和盈餘回到了成長趨勢的軌跡,但營業利益率並沒有明顯的成長, 2019 全年的營業利益率 8.8% ,離競爭對手Home Depot的 14.4% 還差了一大截。當然創建新的管理團隊不是一年半載就可以看見全部的成效,現在Lowe’s要走的路,就是打造和Home Depot一樣的全渠道(Omnichannel)環境。透過全渠道增加更多客戶流量,提升可比商店銷售數字(comparable-store sales growth/same store sales growth),進而提高營業利益率。

Lowe’s的全渠道策略並不是投資人不能期待的,一旦營業效率提升,Lowe’s就可以更有自由度的提高股息配發。目前Lowe’s的股息配發率 38% 還是低於對手Home Depot的 53% 。投資Lowe’s或是Home Depot這類公司的投資人一般很重視股息收入。

然而需要留意的依然是Lowe’s的營業利益率究竟能不能提升?在北美和Home Depot同樣並列為兩大家裝店的Lowe’s,必須盡快拉近和對手之間的營業利益率,這對於估值的提升是相當重要的。

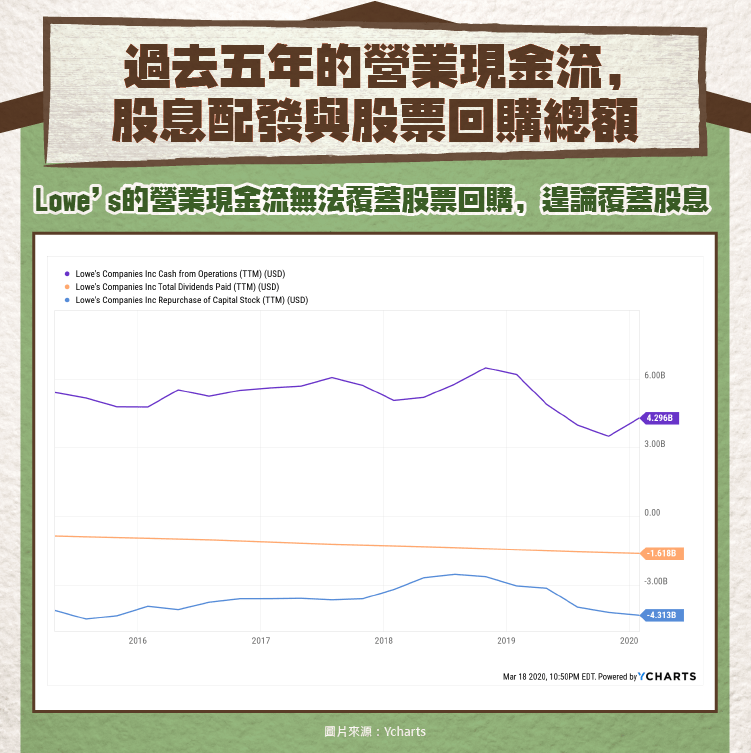

在經濟環境沒有出現不好的變化時,似乎營業現金能不能完全覆蓋股息配發及股票回購,顯得沒有那麼重要;但在目前Covid- 19 引發的經濟危機底下,重視這方面的歷史數據可以協助判斷在經濟成長受阻下,投資Lowe’s亦或是對手Home Depot,哪個公司的現金流對股東的利益更有保障。

下圖顯示Lowe’s過去一年的營業現金流約 42.96 億美元,同年股息支出了 16.18 億美元,股票回購則是 43.13 億美元。

基本上Lowe’s連股票回購都無法完全覆蓋,相比Home Depot過去一年股票回購了 69.65 億美元下,營業現金流就高達 127.2 億美元。

股息配發方面,Home Depot的payout ratio一直都比Lowe’s更多。財年 2019 前者 53% ,而Lowe’s則是 38% 。Home Depot在不使用負債只使用營業現金流的狀況之下,擁有更多的現金可以支撐股息配發。

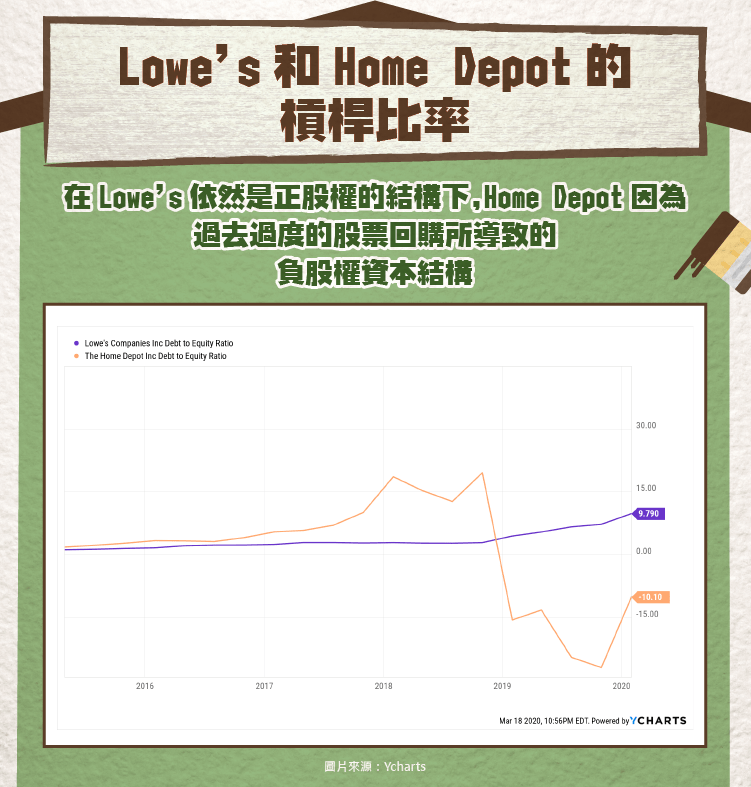

前段提到Home Depot的年營業現金流足以覆蓋股票回購以及年股息配發。而Lowe’s的年營業現金流則是連股票回購額都無法覆蓋。但也因為過去Home Depot的營業現金流夠多,因此在拼命地回購股票下導致目前資產負債表的負股權。

下圖顯示目前Home Depot在總資產 512.36 億美元的情況下,股東權益卻是負 31.16 億美元 (庫藏股高達 651.96 億美元)。

Lowe’s總資產 394.71 億美元, 股東權益則是 19.72 億美元。這次Covid- 19 引起的經濟危機恐慌所導致的賣壓是沒有人可以預料的,如果可以預料得到,Home Depot肯定存下之前的營業現金流,選擇以現在的股價回購庫藏股。

然而Home Depot的負股權,未來可能因為營業現金不足,負債增加的情況下,槓桿比率將會看起來更糟。

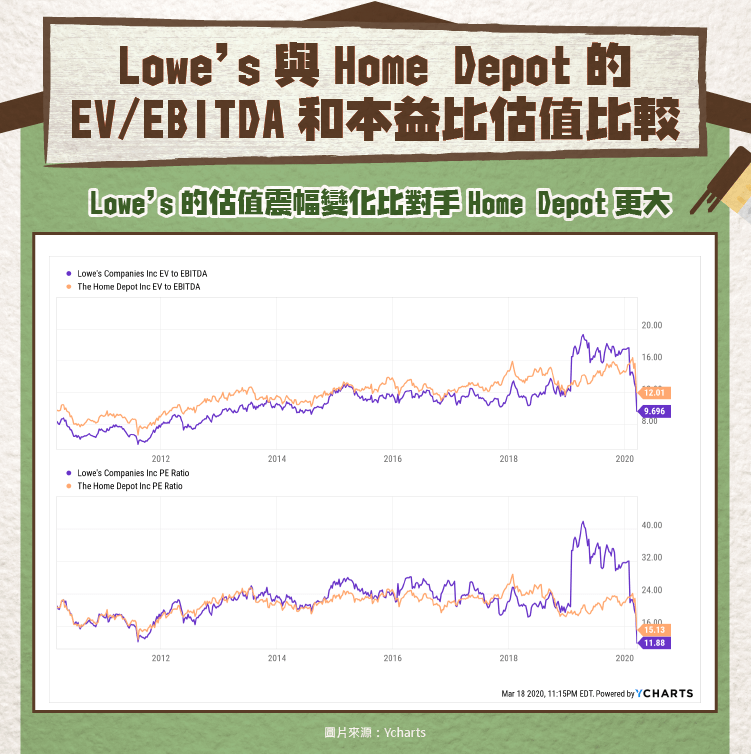

關於估值,下圖是在Covid- 19 造成經濟衰退恐慌所引起的拋售的相對低點時(Mar 18 2020 )所擷取的資料。

Lowe’s從恐慌拋售前比對手Home Depot還要高的估值,被賣壓至比對手還要低的估值,EV/EBITDA和PE Ratio皆是如此。其實”極端”本來就是市場一直存在的歷史現象,好的時光,擁有好的體質且正在轉型的企業估值可能比已經做得更好的同產業企業更高。不好的時光,當然這樣的企業會比同業穩定的企業拋售更多。

而事實是,在截稿(Mar 30 2020 )當天,美國兩兆無上限紓困計畫出來之後,Lowe’s 和Home Depot雙雙已飆高,Lowe’s飆高了 36% ,Home Depot則是 26% ,導致本益比從下圖的 24% 差距到截稿時的只有 17% 。當市場有”壞消息”時,Lowe’s拋售的更多,而當市場有”好消息”時,Low’s卻又被拱得更高。

其實進行投資時,如果投資人買的是希望,譬如猜測Lowe’s假以時日一定可以做到全渠道環境,進而提升其營業利益率;或者投資人更偏好過去較多現金流的企業,卻不在乎付出更多的本益比價格去投資Home Depot。

關鍵是,當市場回檔時,一定要在好體質的股票上慢慢建立部位,當一切都過去後,好體質的公司一定會將資本利得還給投資人的。

參考資料

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

併購大幅提升營業收益.png)