1

財商

普惠金融是聯合國於 2005 年提出的金融服務概念,一般大眾不分經濟狀況、年紀、職業之分,都有相等的機會獲得全面且友善的金融服務,是經濟成長、創造就業機會及社會發展的驅動者,而普惠金融能夠更普及,金融科技的應用更成為推進的重要力量。

金融科技領域範疇廣泛,與我們生活息息相關的「存貸」,更在這一波新冠肺炎疫情衝擊各行各業下需求劇增。一般人在有資金需求時,第一個想到的管道就是銀行。然而,傳統金融機構申貸所需的資料過於制式,使得新興產業的職人、創業者面臨碰壁貸不到款,甚至連信用卡都申請不到,看到了這個產業缺口,以「P2P 借貸」形式而生的平台——夢想銀號,正看見了這類商機。

台灣有許多產業職人與小本經營的創業者,以往收費習慣使用現金,因此在銀行裡缺乏他們的薪水轉帳紀錄證明,加上不懂怎麼跟銀行打交道與談判,甚至沒有辦過信用卡的經驗,因此透過銀行的途徑申貸格外困難。傳統的銀行體系依舊傾向借錢給收入穩定、於上市櫃公司工作、軍公教人員或高資產的借款人。

擁有銀行業融資與新創事業投資 15 年資歷的夢想銀號執行長劉正仁,兼備了產業營運與金融實務經驗,在創投圈與多位創業職人互動後,他觀察到許多創業者在資金籌措上都會遇上相似的問題,「雖然市場上已有許多的金融機構與 P2P 業者,可是資金需求者的痛點並沒有獲得改善。」

針對勤奮工作的專業職人、創業者與創作者,為了幫助他們完成事業夢,「夢想銀號 DreamLoan」P2P 線上借貸媒合平台誕生…。

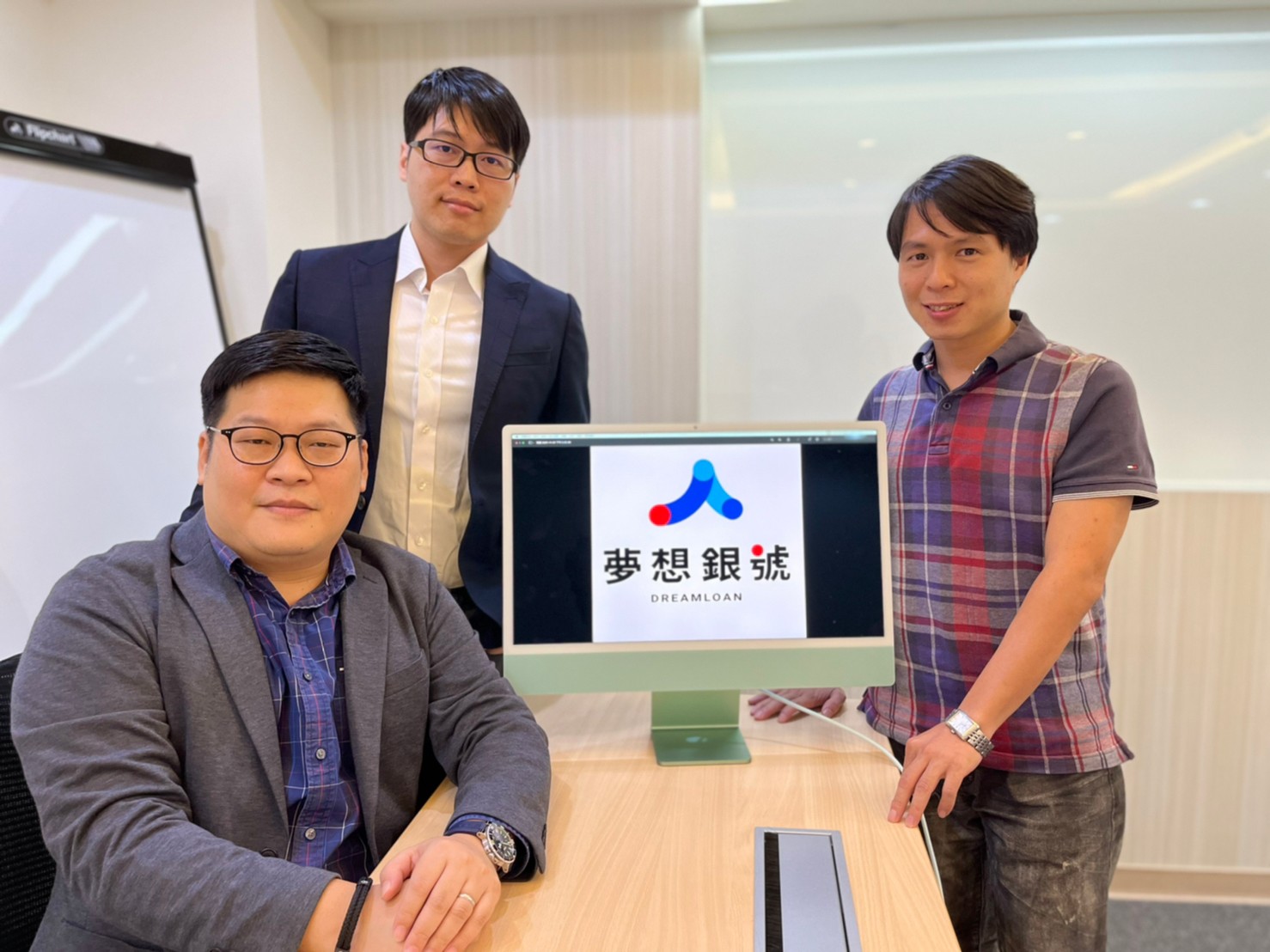

▲ 夢想銀號創業團隊,左起為執行長劉正仁、技術長林鼎閔、營運長吳豪恩(來源:StockFeel 攝)

要從事與傳統銀行不一樣的金融服務,科技扮演了相當關鍵的角色。如何運用科技蒐集到的另類數據輔佐,來提升資金流通效率,是夢想銀號著重的面向。劉正仁強調,「比實體,絕對贏不了銀行。一定做線上服務,金融與科技其實沒有誰先誰後,沒有誰重要、誰不重要的問題,兩邊是平行且對等的結合,才能再提升。」

P2P(英文:Peer to Peer)俗稱為市場平臺借貸,為一種新興借貸方式,宗旨就是去除傳統銀行、金融機構的「中介」角色。直接透過網路平台,將資金提供者提供的資金,貸放給資金需求者。舉例來說,銀行對一個人提供信貸利率是 15%,但定存戶的投資報酬卻僅 1.2%,銀行從中抽走 13.8%,但如果換成 P2P 借貸,並非透過銀行,借款利率就能大幅下降了。

去除金融中介之後,對借貸人而言可望帶來借款利率下降等效益,對出資人而言,利用小額投資將債權分散化,可降低倒債風險。同時,利息也高於定存,成為一種「借貸雙贏」的投資方式。

▲ 創業者提出申貸,透過平台與出資人媒合來完成放貸(來源:夢想銀號)

金融機構的放款業務具備了高進入門檻,都是設有專責部門來徵審與放款,身為新創的 P2P 平台若是缺乏了科技人才、或是業者本身不具備金融專業,都會使得平台面臨找不到適合的客群、放貸業務無法運作,進而對平台的發展造成不平衡。

夢想銀號在創立時,就意識到了這樣的問題。要如何有系統的找到有資金需求的職人?除了一個個單點拜訪,透過與第三方職人平台合作,也是夢想銀號的合作管道之一…。

夢想銀號團隊不僅拜訪了美容、美髮業的設計師,同時也與媒合平台「StyleMap 美配」合作,除了找到有資金需求的客源,又能取得設計師的服務評價或客人回流率、營業額等數據資料,融入另類數據進行徵審分析,提供給設計師申貸信用評等,透過數據反饋自建行業的核貸機制。久了,即形成了平台與業者「互利共生」的關係。

除了美髮業,自由創作者也是客群目標之一,在與「ArtzyPlanet 玩藝星球」平台合作時,劉正仁認為「這些人不會是高風險的信用小白,我們可以透過整合數據,同時輔以傳統金融核貸評估的方式,結合後就可以判斷他是不是高風險對象。」

初期不做水平多點打擊,而是與職人與平台發展共生的「垂直」關係,每一個產業以做「深」取代做「廣」的策略,正是夢想銀號的經營之道。劉正仁提到與一個產業建立完整的合作關係後,才會再開發第二條、第三條線,會陸續接洽房屋裝潢師傅、或是文字相關的創作者,未來甚至是 Youtuber、獨立遊戲開發者也是可能的客群之一。

新興產業的發展日新月異,像是近幾年的網紅、Youtuber 產業颳起了一陣旋風,隨時間演進,產業價值也會隨之改變。目前仍有許多創作者被視為個體戶,因為收入不固定、沒有薪資證明,導致無法取得銀行評價上的信任,「信用小白」貸款申請常遭到拒於門外。如何運用好的評價,讓這些新進的創業者快速取得資金,正是銀行業現今的挑戰。

「我們與一般銀行最大的差異是,我們願意去接納不同因子,針對不同職業採納不同的權重,而且我們的表是會變動的,假若過去 20 年來都不變,只用一樣的評價形式,可能今天一個新的產業、職業出來後,你沒辦法評價他,只用固定的表去評估,就有可能評出來後說『喔,你不符合我們信用評等的分數,所以沒辦法貸給你…』但我們經營的方式,有辦法把這些因子收納進來,針對他們的相對風險、信用、價值去做衡量。」

夢想銀號技術長林鼎閔與我們侃侃而談,在金融軟體開發領域超過 10 年的經驗,對 Fintech 產業相當熟悉,而心中懷有一種創業夢的他,從美國矽谷回台,先後成立4家金融科技公司。同時,看見了「P2P 借貸」產業缺口中的潛在商機。

在蒐集客戶資料時,用單一的標準無法衡量所有產業,因此「將因子細緻化」是夢想銀號的一大特色。不只採用第三方合作平台的資訊,更涵蓋社群上的活躍程度等公開資訊,進而判斷申貸人的個性、習性特徵建立評價模型,透過連結過去與現在的信用評價,來區分客戶,建立不同技術職業專屬的信用評分徵審系統。

「既然銀行看不懂,我們可以,也了解他們真實的成長跟消費的狀態,我們只要能夠忠實地把它揭露、表達出來,我相信會有投資人會支持他們。」劉正仁提到。

海外 P2P 平台於 2005 年發跡於英美,到了 2015 年時,國內才開始有一些平台出現。提到國內外發展的不同,從德國留學回台的夢想銀號營運長吳豪恩認為國外一開始也是先以平台的形式媒合,到了中期有蠻大部分的收入,是藉由收集、分析到的資訊,再與跟其他業者合作,再獲得更多的顧客資料。當他們有一定程度的資料累積能力後,就不見得只是自己媒合,有時會把這些資料分析完後,交給銀行來放款。

不論是在國外或國內的案例,其實每個產業都有「新創領域」,如果只單一透過專法設置,可能對新創產業只是揠苗助長。

「像是我們就是在面對產業,有些業務需要銀行時,就因為模糊地帶,就會讓我們很難去跟銀行或金融機構接洽,反而造成執行上的困難。金管會雖然沒有阻擋,但也暗示了「就是不行」,就造成我們在整個新創產業在成長時遇到困難。」林鼎閔語重心長地說。

至目前為止 P2P 借貸業務,對於金管會來說仍屬於灰色地帶,金管會交由銀行公會制定相關合作規範,使得 P2P 業者在與銀行合作時,僅能依照特定模式進行,某種程度上等同於被銀行牽制。未來在相關法規制定上,也需根據產業的規模與特性,將法令做更細緻化調整。夢想銀號的三位創辦人都表示,希望藉由產業從業人員討論,提出修法建議,也讓新型態的 P2P 平台有更多地發揮空間。

「與其他平台不一樣的是,夢想銀號非常重視與職人之間的互動。」劉正仁提到,除了針對職人產品線一條一條逐步做廣,擴大自身的營運規模之外,未來也不排除結合平台經驗與數據應用,為未來想進入新產業的創業者,除了資金協助外,也能提供專業上的指導,與顧問服務。

「我們在做的過程當中,也參與職人成長的過程,若這些人未來想擴店、往更高職涯發展,我們會透過內化的數據與資料,告訴他怎麼做比較好。所以,這也是我們平台可以讓每個職業變成自己的社群媒體,透過更新知識來源,提供職人一個較好的前進方向。」

「我們是「最懂你」、值得信任的平台!相信在現今台灣的其它機構裡裡,是看不到對申貸者有這麼一個細緻化的服務!」林鼎閔樂觀的看待前景。

最後,夢想銀號也要提醒投資人,不能只注重「投資案件能獲得的利息(報酬)有多少」,這是很危險的!只思考著追求高利率,而忽略了對方可能還不了債的風險,在評估這些案件時,自己還是要小心謹慎。

一個新的營運模式,可能正在顛覆眾人對於貸款的想像…Follow your dream with a loan support.

新型態借貸媒合平台「夢想銀號 DreamLoan」,提供職人友善的申貸管道,透過信用數據評量模型 ,串接不同平台業者與場景數據,打開了消費金融普惠大門,讓信用小白也能參與申貸,乘著夢想銀號,實踐美好未來!

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!