大家有想過在電子商務平台下訂單後,這些商品是怎麼送到消費者手上的呢?商家把商品放在電子商務平台的倉儲設施中,再透過快遞配送給消費者,其中倉儲和配送所需要的物流設施不見得都是由電子商務平台自營,由於建構這些物流設施的資金非常龐大,通常都會交由專業的第三方物流設施供應商負責,平台付出租金換取更多的資金使用權。接著,我們就來看看第三方物流設施供應商 Prologis 是怎麼樣的一間公司吧。

Prologis 介紹

Prologis 是一家位於加州舊金山的房地產投資信託公司,主要投資於物流設施,著重在消費相關的全球供應鏈。 Prologis 目前是全球最大的工業房地產公司,在 2011 年 6 月由 AMB Property Corporation和 Prologis 合併而成,在北美、拉丁美洲、歐洲和亞洲等 19 個國家擁有將近 4,000 棟工業設施,並為 5,000 多個租戶服務。

1983 年Moghadam、Abbey、Burke成立了 AMB Property Corporation,專門替大型機構投資辦公室、工業廠房和社區購物中心。在 1987 年 AMB 決定退出辦公室市場,並於 1989 年推出了第一檔私募股權基金,專注在工業廠房和零售物業。

1997 年, AMB 透過 IPO 正式成為上市公司,並於 1999 年出售零售業務,專注在工業廠房等領域。 2002 年進行第一次海外投資,就是為寶僑(Procter & G AMB le, PG-US)公司(Procter & G AMB le)開發工廠,同年, AMB 發起了一項國際擴張的戰略,就是在全球主要貿易國家,像是巴西、中國、墨西哥等成長中國家購買和開發工業設施。 2011 年則是開始擴大對中國和巴西的業務範圍。

Prologis 的前身為Security Capital Industrial Trust(SCI),成立於 1991 年,SCI在 1994 年就已經 IPO 成為上市公司。 1996 年SCI開啟了海外擴張的戰略,先在墨西哥完成了第一起收購案,接著再荷蘭、巴黎、斯德哥爾摩、布魯塞爾、華沙、倫敦、柏林、米蘭和馬德里都有投資案,一開始SCI著重在供應鏈和冷藏業務,後來退出冷藏業務,並在 1998 年正式更名為 Prologis ,並以大約 8.6 億美元收購Meridian Industrial Trust,成為當時美國最大的工業和倉庫物業公司。

2004 年, Prologis 以 15 億美元收購了Keystone Industrial Trust,並在隔年,以 53 億美元完成和Catellus Development Corporation的合併。 2008 年金融海嘯, Prologis 為了取得資金,將亞洲業務出售給GIC Private Limited(新加坡政府投資公司),包含中國和部分日本業務。直到 2011 年, AMB 以 87 億美元收購規模更大的 Prologis ,並保留 Prologis 名稱。

AMB 和 Prologis 兩間公司合併前就已經都是 REITs ,為什麼一家公司會忽然想要轉變為 REITs 呢,最主要的原因就在於美國 1986 年的稅收改革法案(Tax Reform Act of 1986 )修訂相關規定,給予 REITs 在稅賦上的優惠,促進了 REITs 的發展,所以有許多本來以公司形態經營的企業,紛紛轉為 REITs 形態經營。那麼要成為 REITs ,需要符合哪幾個重要條件呢,首先,至少要有 75% 的收入須源自於不動產相關收入(包含處分不動產收入、租金、房屋抵押貸款債權利息,或是投資其他 REITs 之利息),再者,包含前項收入,以及其他利息、股利、處分債券收入必須佔所有收入的 95% ;另外,至少 75% 的資產必須是不動產(包含房地產抵押貸款債權)、政府公債,以及現金與類現金項目(像是應收帳款等)。最後,最重要的就是,至少 90% 的年度收入必須以發放股利的方式分配給投資人。以上這四點就是要成為 REITs 至少必須要符合的重要條件。

產業發展狀況

根據研究機構AI Masah Capital數據顯示,全球物流市場規模從 2015 年的 8.1 兆美元預計將擴大至 2024 年的 15.5 兆美元,相當於十年成長將近一倍,年復合成長率為 7.5% 。而全球物流市場主要分為四大區域,北美、歐洲、亞太、拉美及非洲地區,全球前 50 大物流業者集中在北美和亞太,其次才是歐洲;另外前 50 大物流業者家數的產業分布上,以航運和鐵路為主,比重超過 50% ,其次是快運和快遞,比重接近 40% ,最後才是航空。消費者比較熟悉的物流服務應該是以快運和快遞為主,其中又以電子商務平台的快遞服務居多,不過大家可以看到,快運和快遞的產業比重合計也不過 40% ,其中快遞比重大約為 15% 左右,與大部分消費者認知的物流方式,有著蠻明顯的差異。

我們可以舉個實例旁敲側擊,根據中國國家郵政局數據顯示, 2019 年快遞產業的收入規模約為 7,500 億人民幣,不過整體物流產業的收入規模約為 13 兆人民幣,快遞佔物流產業的比重僅有 6% 不到,這個比重相當低,主要原因在於中國的人力成本與國際市場相比還有一段不小的落差,加上中國市場競爭相當激烈,常常會有價格上的競爭,所以也使得收入比重比較低,而像是美國的快遞市場基本上已經相當成熟,少數幾間廠商寡占這個市場,也導致貨幣化的程度高於中國。如果快遞收入比重僅佔物流產業的個位數百分比,那表示物流業者家數在產業分布的比重也高不了多少,而背後也隱含著快遞產業競爭相當激烈的情況。

Prologis 商業模式

Prologis 目前是全球物流房地產的領導者,業務遍及四大洲的 19 個國家, Prologis 管理和開發位置條件良好的物流設施,並專注於消費相關產業的全球供應鏈。目前主要業務包含租賃、物業管理、資本配置,以及物業處分,通常透過使用能夠回收的資本和自籌資金用於開發和收購活動。大部分在美國的資產是全資擁有的,而在美國境外的資產則主要是由共同投資企業持有,最主要的考量在於降低外匯波動的影響。

目前 Prologis 專注在消費相關產業的全球供應鏈,包含汽車零件、家庭用品、食物飲品、醫療用品、物流快遞,以及隨著網路興起的電子商務。舉例來說,我們多多少少在生活中都有使用電子商務買東西或服務的經驗,而 Prologis 正是服務這些電子商務平台的物流設施供應商,公司的物流設施集中在全球最活躍的商業交換中心,像是美國、巴西、歐洲、中國。這些物流設施之所以重要,在於電子商務平台從線上下單後,要將商品送到消費者手上。

從資訊面來看,訂單資訊出現後,人力或系統開始揀選訂單商品,接著打包訂單商品,再送到分揀中心,最後透過配送站或自提點送達終端用戶;而從物流設施面來看,只有揀選和打包訂單,再到分揀中心,是需要倉儲設施的,如果我們還考慮自營或第三方電商的話,則還需要更多倉庫存放商品,接著配送過程比較依賴人力,不太需要物流設施,頂多就是一些小型倉庫或是貨車。所以倉儲和配送是電商履約成本中最重要的兩個部分,倉儲的成本主要是固定的設施成本,而配送的成本主要是變動的人力成本,很多電子商務平台都想著要把這兩塊成本盡量外包出去,或是盡量降低成本。所以 Prologis 就是在協助這些電子商務平台建構倉儲設施,或是藉由收購電子商務平台自建的倉儲設施,以達到降低成本並且回收投資現金流的目的。

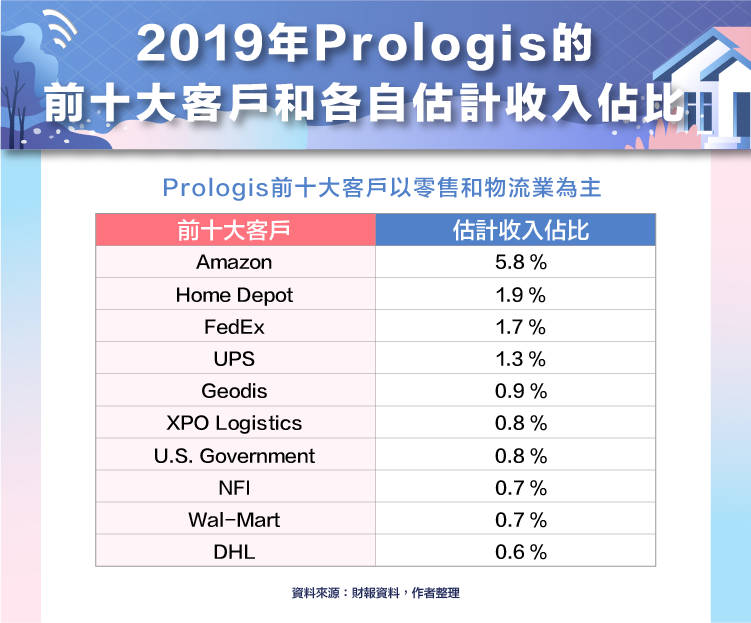

我們可以看到 2019 年 Prologis 的前十大客戶以物流業為最大宗,包含知名物流企業FedEX、UPS、XPO、DHL等,還有零售業的Amazon、Home Depot、Wal-Mart,如果以收入佔比來看的話,前十大客戶有超過一半的收入來自零售業,美國電子商務龍頭Amazon就佔了將近 70% ,其次才是物流業,而前十大客戶的收入佔比大約為 15% ,代表 Prologis 的客戶具有相當的多元特性。

Prologis 目前的主要收入來源分為兩個部分,房地產業務和戰略資本業務。房地產業務包含租賃和開發,相關業務收入佔合併收入的 85% 至 90% ,租賃是透過長期租賃向租戶收取租金,而開發業務則是建立客戶所需要的設施,並認列開發相關收入;戰略資本業務部分,主要適用於海外的合作,透過資本和國際的機構投資者合資成立共同投資公司,持有權益從 15% 至 50% 不等,合資認列相關收入大約佔合併收入的 10% 至 15% 。

小結

我們看到 Prologis 一路以來的併購策略,但是僅專注於消費相關產業的全球供應鏈,也顯示物流產業的市佔率是相當巨大的,包含航運、鐵路、快運、快遞、航空,能夠服務的產業不僅僅只有消費相關產業,製造和電子產業也有非常龐大的物流供應鏈需求。我們接下來就看看 Prologis 的財務表現吧。

【延伸閱讀】