大家肯定有上 591 租屋網的經驗,但買房子的時候,有沒有一個網站整合各家賣房資訊,讓用戶一次看個夠呢?在美國就有一家這樣的公司,他就是 Zillow ,就讓我們一起來看看, Zillow 如何將複雜的房屋買賣搬到網路上吧!

從網路旅遊到不動產網路

說到 Zillow 的創辦人Rich Barton,就不得不提到他曾經就職於微軟(Microsoft, MSFT-US)以及創立Expedia(EXPE-US), 1996 年剛剛成立時,Expedia還是微軟的子公司,到 1999 年時才從微軟分拆出來。當時Rich Barton還同時在類似概念的新創任職,例如雇主與工作評論網站、律師評論網以及旅遊創業公司等等。

說到 Zillow 的創辦人Rich Barton,就不得不提到他曾經就職於微軟(Microsoft, MSFT-US)以及創立Expedia(EXPE-US), 1996 年剛剛成立時,Expedia還是微軟的子公司,到 1999 年時才從微軟分拆出來。當時Rich Barton還同時在類似概念的新創任職,例如雇主與工作評論網站、律師評論網以及旅遊創業公司等等。2014 年 12 月時,Rich Barton正式創立 Zillow , 2016 年 2 月產品正式上線,在當時三天內就吸引一百萬個用戶瀏覽次數。

在Rich Barton連續創業及參與的公司中,最大的特色就是將過去實體銷售的產品及服務搬到網路上,強化資訊透明度,降低買賣雙方資訊不對稱的問題。以 Zillow 為例, Zillow 最開始就是一個房屋媒合網站,賣家可以將自己的產品(房屋、房屋貸款、房屋維修等等)放到網站上,用戶如果喜歡某個產品,可以與賣家聯絡。

需要注意的是, Zillow 並沒有參與房屋交易的過程,因為在美國購買房屋的程式複雜,而且買家也不太可能光是依據網路上的數字( 5287-TW )和圖片就下決定,通常還是需要到現場看房子。

因此, Zillow 只能單純的提供房屋資訊,不提供線上買賣的功能。

Zillow 商業模式-從媒合到房屋交易

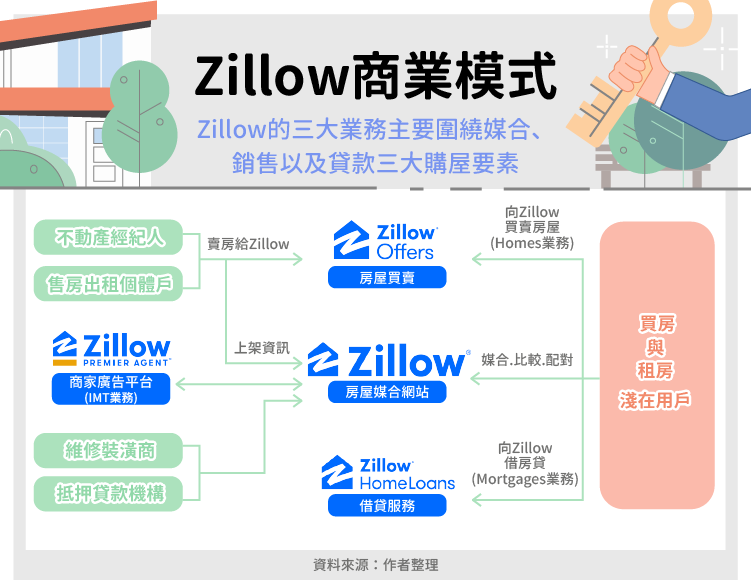

Zillow 的商業模式主要圍繞在用戶在買房時,最需要的三大需求,分別為:房屋買賣、資訊媒合以及貸款業務。

房屋買賣 (品牌為 Zillow offer)主要是 Zillow 在 2018 年開始切入的領域,購過 Zillow 自行購置房屋,直接賣給潛在需求者,相比於過去主要是做媒合業務, Zillow 等於自己跳進去當賣家。其次,其他商家則可以在 Zillow 上架他們的產品,也就是IMT業務, Zillow 除了可以提供行銷、廣告工具之外,也提供一些客戶關係管理(CRM)的後台設施,以及績效/數據分析工具,讓商家能夠用簡單的方式管理行銷以及客戶的動態。最後, Zillow 也能滿足用戶買賣房屋時貸款的需求, Zillow 透過HomeLoans品牌希望用戶在買房時,可以使用他們自己的貸款,讓整個交易都能由 Zillow 賺到。

從上面的商業模式我們可以發現, Zillow 一開始雖然只做資訊媒合,但到了現在,他做的業務越來越傾向把交易過程中,每個環節都納入公司體系,例如房貸與房屋買賣。這也造成了一個問題是,房屋及服務供應商需要面對 Zillow 球員兼裁判的問題,雖然目前而言這個問題並不大,但長期來說, Zillow 在「自售房屋及房貸」的角色上,會類似Amazon發展自有品牌一般,商家與平台之間的緊張程度越來越高。

產業概況

雖然 Zillow 成立已經接近 15 年,但是在 Zillow 平台上完成交易的房屋佔比仍遠低於整體市場,根據公司資料, Zillow 對於房屋交易的滲透率仍不足 1% ,主要原因在於網路房屋買賣仍然有其難度,而且很多時候買房不是看照片就能解決的問題,還是需要了解當地的不動產經紀人幫忙篩選,理解屋況之後才能下決策。尤其對於這種可能一生一次的重大財務決定,需要非常僅慎。

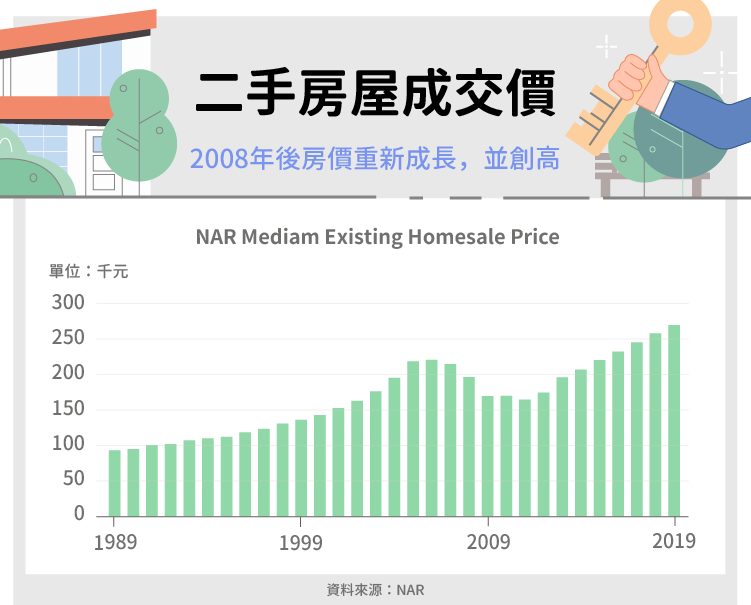

從產業角度來看,我們可以直接觀察房屋的交易量及平均成交價格。

從房屋交易量的角度來看,房屋市場在 2008 年次級房貸危機之前,美國房市因為信貸逐漸鬆綁以及政府的「美國夢」政策,鼓勵人民買房,使得美國在房市泡沫下,成交量一度來到一年內有 700 萬棟房屋成交。

而在 2009 年海嘯破滅後,雖然整體房屋交易量有回升,但因為銀行監管法規趨嚴,以及作風日趨保守的狀況下,使得整體市場成長緩慢。以近 30 年來說,長期房屋交易量年增率為 1.6% ,其中 19 個年度相對前一年交易量上升, 10 個年度下降。

然而從房屋價格來看,就完全是另一個故事了, 2008 年金融海嘯的確衝擊了整體房屋市場的平均成交價格,但在整個 2010 年代,房價持續恢復,甚至在 2016-2017 年間創新高。

主要的原因有幾點: 1.房屋的價格並不是簡單的供過於求就會下跌,或是供不應求就會上漲,而是好的區域房價會持續上漲,壞的區域成交量低,房價可能也跌無可跌。 2.在 2008 年海嘯之後,因為審查趨嚴,會買房的人都是屬於信用條件良好的買家,也因此較偏好買好區的房屋,也因此進一步推升成交價格。

整體來說,不動產市場屬於跟著景氣循環走的產業,在景氣差時,房屋交易量及成交房屋價格都會大幅下滑,進而影響到供應商在 Zillow 投放廣告的意願。僅管 Zillow 還是能依靠市場滲透率的提高抵銷一些景氣循環影響,但整體趨勢仍跟著景氣走。

公司策略

2018 年開始, Zillow 進軍房屋買賣業務,也就是 Zillow offer, Zillow offer其實源自於ibuyer的概念,在過去,要買房並不是一件容易的事情,除了交易流程之外,尋找成本也非常大。另外,過去賣家買房時,一定要去找不動產經紀人幫忙銷售房屋,而且在買方決定購買後,還需要等上好幾天的時間,到對方銀行核貸之後,才能真正收到錢。

但是有一個策略可以部份解決上面的痛點,也就是ibuyer,ibuyer透過許諾房屋家可以快速拿錢作為利基,吸引賣家將房子賣給ibuyer公司(如 Zillow ),雖然網路傳聞使用ibuyer賣房子價格相對會較低,但光是快速拿到錢這一點,就讓許多急著賣房的人省去很多找買家、談判的過程,大大加強了賣房效率。

而對於買家來說,ibuyer大量提供同質性房屋讓用戶去選,因為每個房屋性質類似,因此在定價以及用戶查核上也會因此少上許多功夫,而且通常長期經營的ibuyer商家也都會累積一定的信譽,不像個別賣家較可能會隱瞞房屋缺點。在此策略下, Zillow 2018 年及 2019 年營收大幅成長,年增率分別達 23% 及 105% ,而且在 2020 第一季時,也繳出 147% 營收成長的成績單。

然而需要注意的是,雖然進軍房屋買賣業務讓 Zillow 營收暴漲,但此一業務的毛利率僅低個位數,也就是說雖然營收暴增,但ibuyer的商家主要是賺轉手加價,但因為房市價格不太可能轉手就賺很多,因此價差並不大。這個業務另外一個風險是庫存風險,當房屋能賣出去時,對公司營收獲利會有很大的挹注,然而一旦房子跌價或是賣不出去,將會使這個業務虧損慘重。

小結

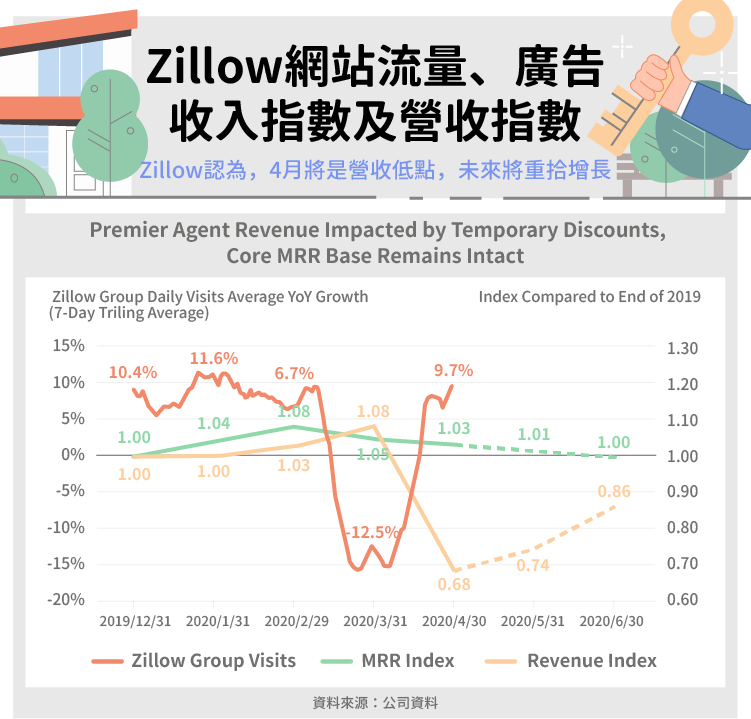

相信許多投資人很關心 Zillow 最近應對疫情時,是否也受到很大的衝擊,筆者在季報給股東的信上看到這個有趣的數據,

從上圖中,我們可以看到,黃色線是 Zillow 集團網站的流量年增率, 3 月時的確下跌到很慘的地步,但月底時開始回升,到 4 月中已經恢復到今年初期的水準。MRR指數則是廣告營收指數 (一樣是年增率的概念),從這個指標來看,經紀人甚至沒大量的把廣告預算抽離。最後,公司整體的營收指數雖然因為疫情關係,從 3 月的 1.08 掉至 0.68 ,但公司認為最壞的狀況以過,未來將持續回升。

由此看來, Zillow 對於未來還是相對樂觀的,長期而言還是要看他的房屋買賣業務是否成功。

【延伸閱讀】