勞動基金被拿來炒股,已經變成每幾年就會爆發的事件。你我工作時提撥的退休金,不僅常被詬病績效不佳外,這筆龐大的金錢,還不時被政府內鬼利用職位之便來謀己之私,讓許多勞工朋友常在擔心,我們的退休金到底安全嗎?於是,這次事件爆發後,許多網友開始連署要 勞退自選 趕快開放,但 勞退自選 是什麼 呢?你知道其實美國、新加坡、香港、澳洲 都有 勞退自選 制度嗎?另外,很多業界專家與學者,已經推行勞退自選好幾年了,到底現在進展如何?一起來簡單了解一下吧!

先說說,台灣現行 退休金制度 是怎樣?

讓我們先複習一下台灣現行的 勞工退休金 制度 。根據 勞動部勞工退休、福祉 所稱,為了保障勞工退休後基本的生活水準、生存能力,我們國家法定是由「勞保老年給付」及「勞退」雙軌並行,來完善這塊需求。

至於許多人常問的:幾歲可以領退休金?勞保、勞退基本上規定是 60 歲。但勞保老年年金給付之法定請領年齡自勞保年金制度98年1月1日施行日起,第10年提高1歲,其後每2年提高1歲,提高到65歲為上限。因此,基本上只有民國 46 年(含)以前出生的人,可以60歲時領;51 年(含)以後出生的人,都要到 65 歲才能領。詳細請領年齡可點此看。

【上文簡稱補充說明】

- 勞保老年給付:勞工保險的給付項目之一,分為一次給付(一次拿)或年金(月領)。勞保新舊制依 97 年 12 月 31 日前後劃分。

- 勞退:勞工退休金制度,又分新制(94/7/1 後)、舊制(94/7/1 前);另和勞保老年給付同樣有一次領、月領兩種,但看參與的制度新舊,規定有不同。

| 退休金 幾歲可以領? 勞保 3 領法、勞退 2 領法 |

|||||

| 制度/ 請領條件 |

勞保 | 勞退 | |||

| 老年 年金 |

老年 一次金 |

一次請領 老年給付 |

一次 退休金 |

月 退休金 |

|

| 滿 60 歲 | V* | V* | 舊制 才可選 較複雜 點此看 資格 |

V | V |

| 工作年資合計 滿 15 年以上 |

V | – | – | V | |

| 資料來源:勞保局-老年給付請領資格、勞工退休金請領作業。 說明:1.此表假設為一般勞工退休狀況,未計入未退休前喪失工作能力,或請領退休金前死亡情形。2. 勞退請領年齡依戶籍之記載為準,自出生之日起實足計算。3. 「*」可請領年齡,依照出生年次不同有所不同,範圍在60~65間。整理:股感知識庫 |

|||||

你的退休金組成:勞保老年給付+勞退

簡單來說,從你開始有工作起,每個月雇主除了給你薪水、投保健保外,還會幫你做這 2 件事:投保 勞保、提撥 勞退,而這是法律規定雇主一定要做的,目的是為了保障勞工老年生活而設。雇主幫你投保的錢,勞保部分會進到勞保帳戶;勞退部分則是進到你的個人退休金專戶。

那有關退休金,勞工自己要提撥多少?勞保的部分,會依照勞保級距來決定要繳多少,一般人非殘疾或中低收入戶,就是自己每個月負擔 2 成。詳細金額是多少,請點此 ► 看 勞保 費率 又漲價!從「勞保級距」看你要繳多少?(內附影片方便理解)

而勞退的部分,除了雇主最少會幫你提撥薪資的 6% 存到專戶外,你自己也可以另外申請每月多提撥 6% 到那個專戶,我們又稱之為「 勞退自提 」。國家幫你準備的退休金來源,就會如下圖:

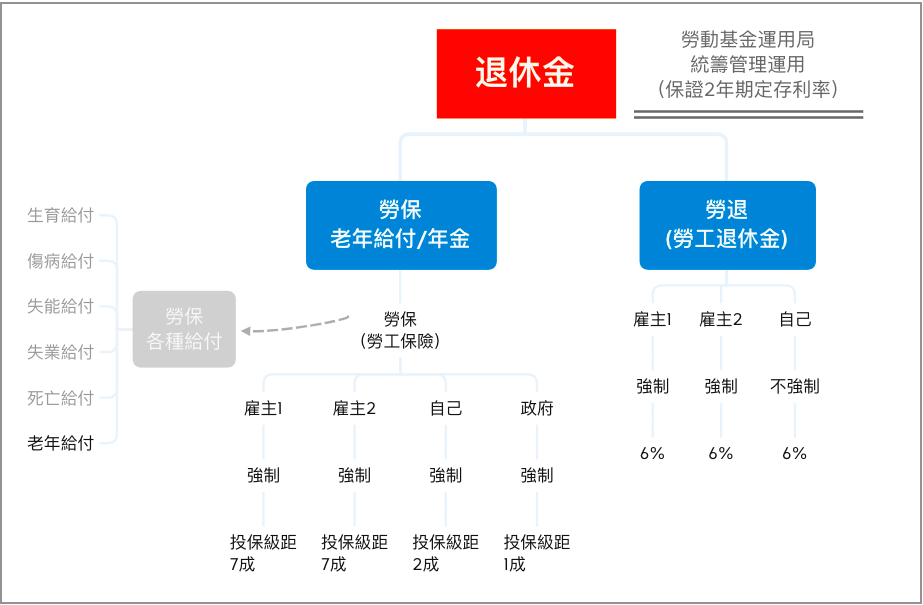

▲勞工退休金有兩大來源: 勞保 與 勞退 ,統一由勞動基金運用局管理運用;僅 勞退「舊制」的部分,是由臺灣銀行自營投資業務處理。(整理製圖:股感知識庫)

如上圖,可以看到,你退休後可以從國家那領到的退休金,基本上就是由: 勞保老年給付 + 個人勞退專戶 所組成。這兩個帳戶錢的來源,就是你退休前、有工作時每個月由 你+雇主+政府 存進去的(如果你有存),這筆錢拿回來時,會比存進去的多,因為政府會有一個「勞動基金」主導幫你操作,並保證收益。

補充說明一下,上圖中的 雇主1、雇主2 意思就是假設你工作期間有換過工作,你就會不同雇主幫你繳過勞保、勞退,若你換過更多,就會有雇主 3、4、5 等等,同理若你從一而終,那你就只會有雇主1,應該不會太難理解。

勞工退休金 保證收益 多少?

勞工退休基金收益,未達以當地銀行二年定期存款利率計算之收益應由國庫補足之差額。簡單來說就是國家保障這個基金的基本收益,如果未達,國庫應該補足給請領人,以 109/11/30 來看,今年是0.7% 左右。(勞工退休金條例23條-2、臺灣銀行新台幣存放款牌告利率)

💡 延伸閱讀>>【勞動基金炒股風波】勞動基金 是什麼 ?持股、績效 如何?

|

勞工退休金:新制 VS 舊制 |

||

|

勞工退休金(新制) |

勞工退休金(舊制) |

|

|

雇主提撥 |

至少 6% |

2%~15% |

|

勞工自行提撥 |

最高 6% |

無規定 |

|

帳戶所有權人 |

勞工 |

雇主 |

|

資料來源:中華民國投信投顧公會-退休金常見問題集 整理:股感知識庫 |

||

勞退自選是什麼?

基礎打好,你就可以進入重點了。從前面介紹,我們可以了解到,國家幫我們準備的退休金有兩個來源:勞保老年給付+勞退,而這些錢是我們和雇主一起存進去,並由勞動基金操作管理的,退休或符合請領資格才能領出。

但爭議就來了,就像是最近勞動基金被內部人,拿去炒股一般,政府機關的監理不當、績效不佳,讓許多投資人擔心退休金到底領不領得到、能不能抗通膨?也因此,勞退自選的議題再次浮上了檯面。

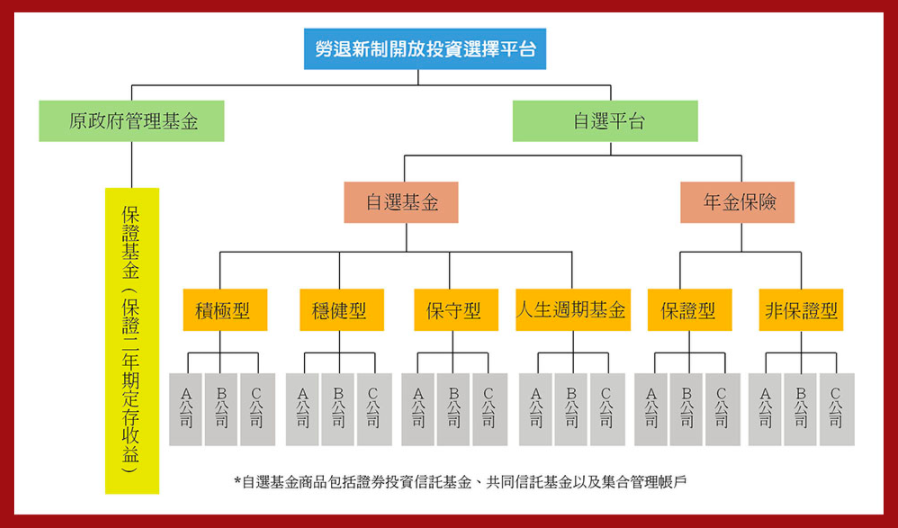

但勞退自選是什麼呢?簡單來說,就是我們工作期間存的「勞退」部分,不再像「勞保」帳戶一樣,直接由政府的勞動基金運用局來管理,而是可以選擇要交給誰來管理。如下圖,當然,你一樣可以選擇就直接由勞金局幫你管理,但不同的是,你也可以透過勞退自選平台,決定要給誰管理,當然這個「誰」一定都還是政府核可並定期檢視的基金。

▲ 這張圖跟上一張長得一樣,但有個不同的地方,你發現了嗎?就是 退休金 的運用,多了一個「勞退自選平台」可以選擇。(製圖:股感知識庫)

話說回來,勞退自選 也不是新東西。其實下面幾個國家的退休金制度,就是可以自選標的的:如美國 401K、香港 強基金、新加玻 公基金、澳洲 超級年金。有空再一一為你介紹。

勞退自選怎麼運作?勞退自選實驗平台是?

那麼,現在在推行的「 勞退自選 」平台到底要怎麼 運作 呢?參考非常積極推動這個平台的 中華民國退休金協會 介紹,如下圖綠框,你的退休金如果要選擇右邊的「自選平台」,那你就可以選擇要買「基金」還是「保險」。就像現在退休金分為勞保、勞退的做法很類似,一邊是保險的給付、一邊是類似基金一樣的投資+收益。

先看 基金 部分,初步應會規劃分為 4 種類型:

- 積極型

- 穩健型

- 保守型

- 人生週期基金

至於保險部分,則是屬於年金保險,又分為:

- 保證型

- 非保證型

▲ 如果你怕勞退自選麻煩,甚至賠掉,當然也可以繼續照現在的制度一般,把退休金放在政府管理的基金——也就是「 勞動基金 」。(圖片擷取自:中華民國退休基金協會-勞退自選專區)

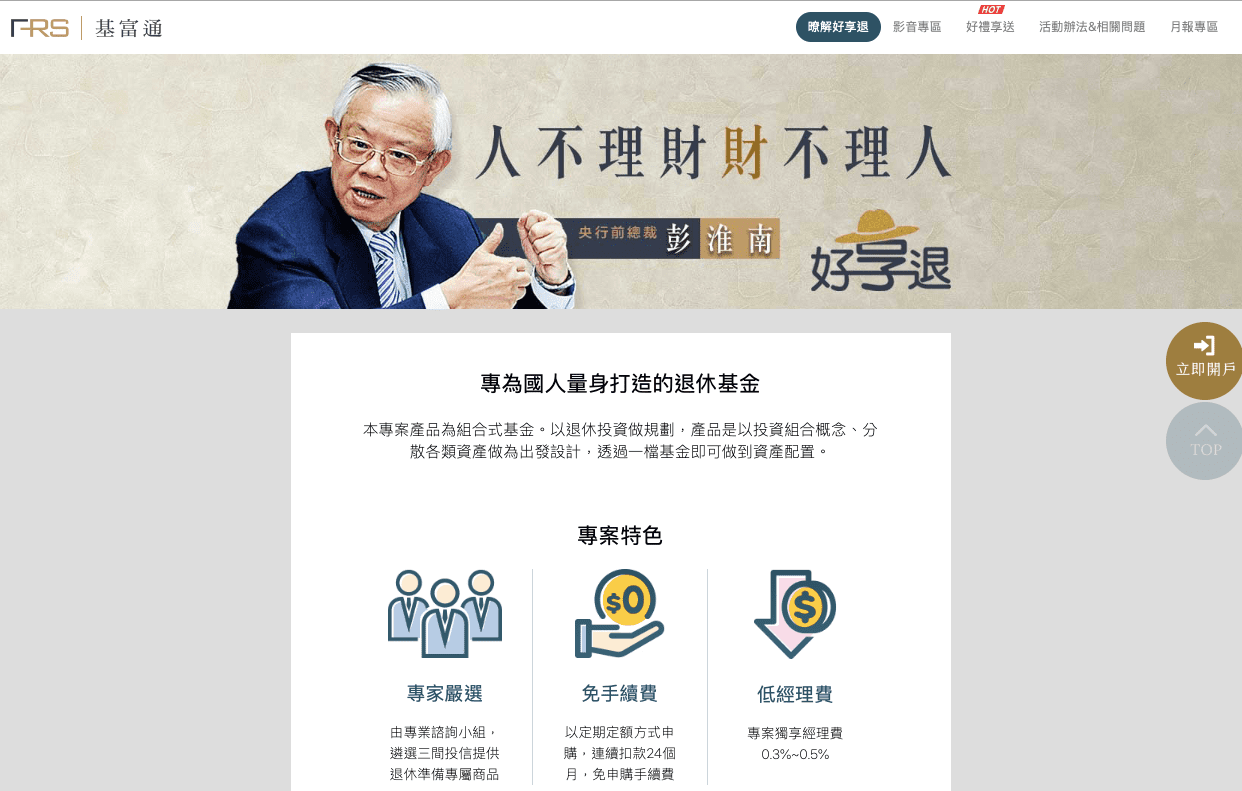

至於這個「勞退自選平台」現在在哪?目前還沒有一個定案,因為還不是確定的政策。不過, 勞退自選 實驗平台,已經在今(2020)年,由金管會、集保與櫃買中心、基金業者共同出資成立的基金平台「基富通」開始試行運作。

「勞退自選實驗平台」目前選出 安聯、 國泰 、 群益 等 3 家投信,各發行三檔退休金級別基金(合計 9 檔),提供參與的投資人作投資選擇,也算是退休自選平台的前置實驗。有興趣的人,可以前往:基富通好享退 網站 研究研究。

▲ 基富通-好享退平台,是勞退自選的實驗平台。但你現在去買,雖然有手續費免、低經理費等優惠,但還是偏向用自己現有的錢,而非勞退的那一筆。(圖片擷取自:基富通)

結語:勞退自選 優缺點 比較

勞退自選,在國外有實行經驗,但在國內一直遲遲無法推行,而其實民間、政府、專家學者早已討論這個問題 7、8 年之久。各界普遍認為,政府勞動基金操作的績效、保證的收益,實在不足以讓勞工應對未來退休後的需求,而勞退自選就被視為一個解方,讓願意承擔較高風險的民眾,可以有更多的選擇。

但事情都是一體兩面,這個制度這麼好,又為何遲遲無法正式實行?主要還是因為「勞退自選」,意思就是讓不選擇政府、選擇其他民間基金/保單 投資退休金的民眾,必須「盈虧自負」。專家學者擔心民眾理財知識不足,反倒 賠光 退休金;政府則同樣擔心上述問題,另外還擔憂在投資人 自負盈虧 的情形下,未達到期望收益,會找上政府負責。

所以,勞退自提,現在才變成在 基富通 實驗試行的這個狀況,甚至在這次勞動基金被用來炒股的事件爆發後,民間也開始有了推動 勞退自選 連署 的行動。勞退自選,只能說,在政府的出包下不斷邁進,但在民眾的基本理財教育做得還不夠,以及金融業與民間的知溝及透明性不足下,可能還是還有很大一步要走。

▲ 勞退自選平台建議架構與配套措施。(圖片擷取自:中華民國退休基金協會)

【延伸閱讀】