在目前的市場,碳中和意味著無限的機會。但如何在其中掘金,卻是個難題。杜一是瑞士百達全球環保機遇的基金經理,他掌管的基金利用 “ 地球邊界理論 ” ,在全球進行投資,如今該基金資產規模已經超過 90 億美元。

成立於 1805 年的瑞士百達集團,由私人銀行起家,如今涵蓋財富管理和資產管理兩大主要的業務領域,集團的總資產規模將近 7,000 億美元。環保類基金是瑞士百達環保、科技、醫療、生活和多主題 5 個主題投資領域之一。該公司致力於主題投資已有 25 年,是全球最大的主題股票投資團隊,旗下有 15 只不同的主題基金,總規模 660 億美元。

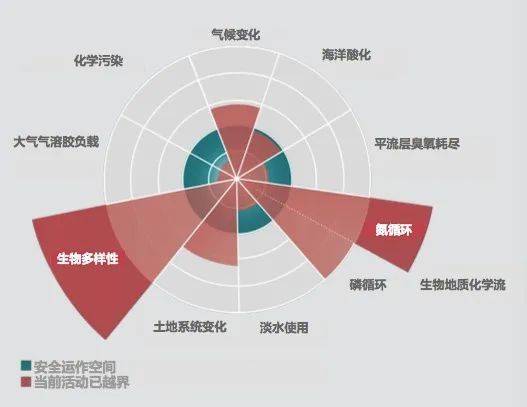

地球邊界理論,是 2009 年由幾十位世界知名環境學家們一起提出的,它指出了目前全球面臨的環境挑戰,並不單單僅僅是獨立的,而是一個整體,列出了 9 種不同的重要的環境挑戰:氣候變化,生物多樣性流失,氮和磷的過度生產污染了土壤和水源,平流層臭氧消耗,海洋酸化,全球淡水消耗,發展農業造成的土地使用變化,空氣污染以及化學污染。

每一個挑戰都有所謂安全邊界——如果人類的經濟活動不超過這些安全邊界,那麼整個地球生態系統就是安全的。也就是說,地球邊界理論不僅僅指出了整個地球所面臨的多種重要的環境挑戰,同時對安全邊界進行量化。杜一的投資正是在這一理論的指導下進行的。

“ 碳中和 ” 是一個超長期行情嗎?

《巴倫周刊》中文版:請概述一下,您是如何利用 “ 地球邊界理論 ” 來進行投資的?

杜一:從投資角度來講,環保投資首先要去找至少不破壞環境的產業,也就是說它的經濟活動應該在安全邊界之內,比如傳統的化石能源,就不符合環保投資的範疇。我們會把這些公司從我們的投資標的中排除。第二步,用 “ 地球邊界理論 ” 去找到那些真正是能解決環境問題的公司。也就是說這些公司至少要解決 “ 地球邊界理論 ” 9 個維度中的至少一個維度。

比如,我們去投資清潔能源,因為它能解決氣候變化的問題;我們去投資用可持續包裝替代塑料包裝的企業,因為能解決生物多樣性遭破壞這個問題。環保的概念是很廣的。 “ 地球邊界理論 ” 包括 9 個不同的維度,所以我們選擇解決不同問題的細分領域公司也是很廣的。

《巴倫周刊》中文版:您怎麼看待最近極為熱門的 “ 碳中和 ” 概念?它會開啟一個超長期行情嗎?

杜一: 2020 年可以被看作是整個 “ 碳中和 ” 時代開始的元年。

首先,各個大國都宣布了各自的碳中和的目標,中國明確提出要力爭在 2060 年前實現碳中和。很多大的經濟體,包括歐盟、日本、韓國等都提出了各自的碳中和目標。各國都把 “ 碳中和 ” 視為重要的未來方向。哪怕是在 2020 年全球疫情肆虐的情況下,各國也都沒放緩這方面的合作。我認為碳中和在未來幾十年中都會是全球發展協作的重要議題。

整個環保產業還有一個最大的變化——不再嚴重依賴國家補貼了。新能源的一些產業,過去嚴重依賴國家補貼。在這種情況下,無論是從企業或者投資者角度來講,都可能不是一個可持續狀態,因為它不是經濟上的自發行為。

但我們看到了一個大趨勢,就是全球各地的企業,正從自身的經濟利益出發,不斷推進環境解決方案的開發和利用。比如財富 500 強中已有超過 30% 的企業宣布,在 2030 年前就可以實現碳中和。可持續發展的全球普及趨勢,在技術創新領域也可以看到。有了應對氣候變化和碳中和的需求,就有相應的企業去開發技術。從技術創新的角度去解決環境問題,這些企業也在獲得越來越多的商業機會。

最後是全球企業數位化。我們認為數位化是在環境領域或者環保產業裡很重要的一部分,比如虛擬辦公,遠程醫療。我們自身的經濟行為就減少了很多的出行的需求以及相應的碳排放,所以也是非常符合環保的大的概念。而且,越來越多的消費者都在選擇可持續的生活方式和產品,比如有機產品、可回收包裝等等。社交媒體或者媒體上的一些消費者也會主動分享可持續生活方式的資訊,可以有力地推動整個環保產業的發展。從投資方向來講可以看到,近年對環境主題相關投資規模、資產管理規模每年的成長都很快, 2020 年基本上是翻倍的。

《巴倫周刊》中文版:碳中和到底會透過什麼路徑來實現?

杜一:中國的目標是在 2030 年實現碳達峰, 2060 年力爭實現碳中和,實現碳達峰或者碳中和還是要從減排開始。因為我們要把二氧化碳的排放量降低,只有兩個辦法,減排、或是吸收它。

關於吸收二氧化碳,有很多很有意思的綠色技術,比如二氧化碳的固碳,不過這一技術還處於新興發展階段,不太可能是在短期之內獲得立竿見影的效果。除此之外,就要多種樹,但是種樹也有週期,而且土地也比較緊缺,所以吸收二氧化碳還不是主流,現在的主流是減排。

減排有兩個概念,一是所謂的 “ 替代 ” 的概念。比如用可再生能源發電替代了燃煤發電,這就實現了減排。二是 “ 降低 ” 的概念。比如工業智慧化的推進可以降低工業活動中的碳排放。現在減排有了一些新興技術,比如電動車、綠色建築、工業智能、遠程醫療、虛擬辦公等。所以碳中和的實現路徑肯定是先從減排開始,不斷以新的綠色環保技術替代傳統的高排放的經濟活動,實現碳排放降低,慢慢就會形成碳達峰,之後再透過二氧化碳吸收或者是固化,實現碳中和。

《巴倫周刊》中文版:您把環保投資分成了 7 個細分板塊,能不能具體講一講這些板塊?

杜一:我們首先劃定了兩大領域——資源效益和環境品質,分別對應解決環境問題的上游和下游。資源效益解決上游環境問題,因為現在面臨的很多環境問題,都是因為人類經濟活動過度發展,導致對資源的過度消耗。提高資源效益就是從上游提高了資源對於人類經濟活動的價值,從源頭減少了環境問題的產生。

環境品質解決下游環境問題,當人類的經濟成長後,就產生了對環境的影響或者污染,需要去預防甚至是移除這些污染。在這兩大領域之下,我們又找到了 7 個細分領域,包括比較傳統的再生能源,能源綠色利用、去實體化經濟、可持續農林業、高效清潔用水,固廢循環經濟、污染防控。前四個屬於能源效益領域,後三個是環境品質領域。

長期來看,所有的這些板塊在碳中和的大背景下都有很強的發展潛力。我們估算,這七大板塊市場規模超過 2.5 兆美元。這是個什麼樣的規模呢?如果要按全球 GDP 排名算,會排在第八,也就是法國之後,但是它的成長又是非常快的——相當於是全球GDP成長的兩倍。所以整個投資領域既非常廣闊,同時成長也非常快。

這 7 個板塊我們都一直有投資。我們不是自上而下的選股方法,而是自下而上,也就是在大的投資領域之內,選出我們認為非常有前景的公司,選出來的結果往往是 7 個板塊都有涉及的,但 7 個板塊的權重肯定會有變化,因為股價有變化,我們的持股也會有變化。

如何選擇基金投資標的

《巴倫周刊》中文版:您能否具體講一講,您是如何來選擇基金裡的投資標的的?

杜一:第一步,從全球股票去篩選不破壞環境的公司,裡面大概有 4,000 支股票是不破壞環境的。然後,我們要進一步去運用地球邊界理論,從這 4,000 支裡面找到那些可以解決環境問題的。這樣篩選完了之後,剩下大概 400 支股票,這就是我們要投資的範圍。之後再根據傳統的基本面分析,篩出回報更好的投資組合,大概有 50 支股票。在這個過程中,我們把 ESG 投資和影響力投資也都要融入進去。

但是這個過程並不容易,從內部來看,我們每一個基金都有專職的基金經理,至少是兩三名,來負責主題投資。但進行主題投資不僅需要內部專業的力量,還需要外部產業專家的支持,每年我們的外部委員會至少兩次甚至更多次跟我們進行定期會面。外部委員會一般包括幾類人:一是業界的領袖,可能是相關領域 CEO 或者在這個領域工作過的人;二是學術專家;三是了解法律法規的人,他們共同給出相關建議。

我們選擇產業和公司時看什麼指標?從大的角度來講,有三點是比較看重的。第一當然是回報,第二是風險。第三也是這些年越來越重要的,影響力。

“ 回報 ” 主要看公司是不是具有好的商業機會。我們認為好的投資機會肯定是源於好的商業機會,這才是長期可持續的投資方式。這就是主題投資的好處,因為能確保這些公司在未來長期都有好的商業機會。從 “ 風險 ” 角度,首先看持股會不會過於集中在中小型股。比如一個部位裡只有個位數或者一二十支股票,與擁有三五十支股票的風險是不一樣的;再比如投資標的是以小型股為主,還是中盤、大型股為主,這個風險也是不一樣的。

最後也是最重要的,就是影響力。如何透過投資對社會做出正向貢獻?通怎麼能去量化它?或者是怎麼能把它更說得更明白一點,這很重要。如果我們投的公司既不破壞環境,同時也能解決環境問題,這就是給整個地球做正向的貢獻。在這一領域,我們可以看到可投資的公司越來越多,相關的 IPO 越來越多,尖端的技術越來越多。比如中國整個電池產業鏈就非常尖端,產業鏈裡面有很多的投資機會。長期來講,我認為好的商業機會一定會轉化為好的投資機會,進而轉化為好的投資收益。

《巴倫周刊》中文版:您還提到,您是透過自下而上的方式來選擇標的的,能不能談談具體流程?

杜一:我們比較關注三個基本面,分別是商業模式、管理品質和回報潛力。其中前兩個是公司的長期品質。我們在商業模式方面比較喜歡這種成長性產業中的這種龍頭的公司和那種有長期結構性成長動力的公司。符合我們主題投資概念的公司,一般都具有長期結構性成長動力。從財務指標上看,它的利潤率報酬率比較高,財務品質比較良好,而且這些公司願意不斷的去投資於研發和內產生長,開發不同的創新產品服務和解決方案。所以我們看到技術是商業模式最重要的一點。

在管理品質方面,我們會比較看重公司管理層的執行能力、往期紀錄和比較良好的董事會管理層架構、以及優異的公司戰略,同時也要去看他們會計準則等等。

回報潛力要基於對於公司的估值,也就是它的目標價,以及它現在股價去估算,也是要動態去看的。我們傾向於量化分析回報潛力,會基於每個公司詳細的財務模型測算未來估值。從估值方法來講,我們也傾向於同時去參考它的估值倍數,比如 PE 以及現金流折現。也就是分析公司的內在價值,再進行比較,再結合它的股價動態予以評估,這個就是我們整個基本面分析三塊大的主要流程。

《巴倫周刊》中文版:從板塊來看,去年有電動汽車、今年有碳中和概念股,其實都在您說的 7 大領域內,我可以理解為板塊是在不停輪動的嗎?

杜一:如果看很短期的話,會有一些短期的輪動或者波動,但更重要的是看一個公司的成長趨勢。例如,我們如果看過去 10-20 年的全球股票市場,一些公司的股價圖,長期有很明顯的、持續的上漲。進一步去看,絕大部分股價都代表它的業績——它的收入和利潤都是長期持續性成長的,這就是我們說的好的商業機會帶來好的投資機會。

長期來看,碳中和是需要三四十年的時間去實現的,現在才剛剛開始,不排除有些公司短期內有些過熱,但如果長期看相關公司的發展,它的發展前景是非常廣闊的,可以在未來幾十年間實現很好的成長。因為從全球看,新能源的佔比還非常小,未來隨著清潔能源的佔比不斷提高,它會反映到公司的股價和業績上。

《巴倫周刊》中文版:剛才講到,您的投資組合裡大概有 50 支股,在什麼樣的情況下會把部分股票調出去或調進來?

杜一:這個問題中最主要就是每個股票的目標權重。這個是我們最關心的一點。確定權重是每個基金最核心的部分,我們的權重確定就是基於上面所說三個指標。我們有自己的評分模型,我們會把目標公司在三個維度的分數進行轉換,然後追蹤列表裡的目標權重,所以我們在管理基金過程就會根據我們這個模型給我們的目標權重去來進行實際調倉。在這個過程中,商業模式和管理品質更穩定一點,不會出現公司每天的商業模式和管理都在變動。我們會嚴格遵循我們評分去進行調倉。

一般來講,在以下幾種情況下,我們會調出,第一種是股票短期內被嚴重超買了,也就是我們認為它的基本面嚴重過熱了,已經把它未來 5 年、 10 年甚至更多的發展機會透支了,這表明它的回報潛力下降了。這時候,對於主動型管理基金來講,就應該把這種股票減倉或者調出,去投到回報潛力更大的公司。第二種是從我們做環保企業來講,我們希望公司不破壞環境。比如一個公司它原來不破壞環境,但後來可能進行了一些收購,或買了一些火電資產/傳統的排放類資產,就對環境有破壞,那就不符合我們的要求了,必須予以調出。

還有一種情況,公司管理上發生很大的問題,我們跟每一個被投公司都維持非常緊密的溝通,跟每家公司都要進行一對一的開會,如果有一些管理的問題,我們也會臨時找公司的 CEO 或董事長進行交流,如果他不能滿足我們對公司管理問題的看法或不能給我們滿意的答案,我們也會予以退出,這也是我們投資的紀律性。

《巴倫周刊》中文版:在這個產業有很多公司現在都沒有獲利,對於沒有獲利的公司,你們會有特殊的處理嗎?

杜一:回歸我們評分模型來看,盈沒有獲利歸於回報潛力這一指標。

首先,對於沒有獲利的公司,第一要看它的商業模式在長期是不是能走得通。短期沒有獲利,有可能是因為它的商業模式需要規模經濟,它只有突破了一定的規模效應,就可以開始獲利,這個時候投資人要有耐心去看到它未來的發展路徑。第二,在商業模式之外,要看它的技術是不是具有獨特性。

第三,回報潛力方面,我們透過兩個方式去做估值,一個現金流折現,一個是倍數法。在倍數法裡比較常見的是本益比( PE ),但 PE 在這塊用不了,因為他沒有獲利。那就可以用股價營收比,即市值或者是企業價值跟它銷售額的比率。但是我們更看重的是它的現金流折現。要去看它未來幾年,尤其在它獲利之後,產生現金流以後,現金流折現的價值,當然也會輔以股價營收比進行參考,但是現金流折現是我們比較關注的,幫助我們對目標價進行判斷,再根據它現在的股價,看到它的回報潛力。

主題投資是一個跨新經濟、舊經濟的統一投資方法,不僅是跨產業。不管是新創企業,新興企業和還是成熟企業,我們用同樣的體係都可以篩選。

《巴倫周刊》中文版:關於回報潛力的問題,一些產業,比如電動汽車產業,估值是否已經偏高了?

杜一:剛才說到,我們有兩個方法進行估值,一個是現金流折現,一個是倍數法。從投資者角度來講,覺得估值貴的一個原因是因為用了倍數法。倍數法的適用需要幾個前提條件。首先,比的是公司今年的獲利,還是比它未來兩三年的獲利。比如,一個沒有成長的企業,它每年的 PE 可能都是 20 倍或者 30 倍,但是如果它有成長,今年它的 PE 是 30 倍,但它的獲利每年能漲 50% 或者翻倍,今年 30 倍 PE 明年就 15 倍了。所以這個時候投資人就傾向於要找到一個估值中樞。

對於這種高成長的新興產業,一定要去判斷它未來的商業發展前景,它的成長能不能像大家預期的那樣好,這樣的公司才能值得短期的高估值。同時也要看高成長能維持多久,比如每年 50% 的獲利成長能維持 2 年 3 年還是 4 年 5 年,也需要進行判斷。倍數角度需要動態看,因為這些公司的發展太快了,投資看的可能是它 3 年以後甚至 5 年以後的 PE ,短期之內一是要對它未來成長潛力進行判斷,同時也要去客觀去比較,理性的去選擇一個比較好的估值倍數。

第二為什麼我們在估值的過程中使用現金流折現的方式比較多?因為現金流折現的估值方式有利於我們去判斷公司的內在價值。確實現在產業上有一些新興板塊裡的公司,估值比較高,但是還是能找到一些公司估值是比較合理的。

《虎嗅網》授權轉載

【延伸閱讀】