本文是小弟新書初稿的節錄(預定出版日期:2016年第二季)

可換股債券ETFs

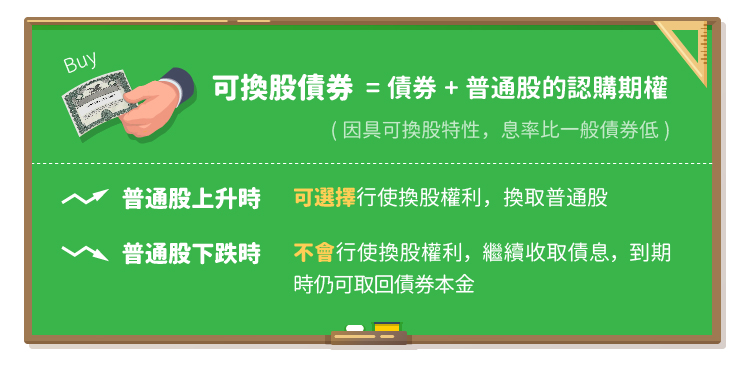

上節提過,買債或優先股收息,如不違約,現金穩袋,但當公司發展一日千里,化身股皇時,債息、股息卻不會調整,好處無從享受。究竟有沒有途徑,既可收息,又可受惠公司普通股股價上升? 答案是可換股債券(convertible bonds,簡稱CB)。

CB持有人,有權利(並非義務)將持有的債券,換成普通股。以一實際例子說明: 美國社交媒體網站LinkedIn (LKND),於2014年6月,發行可換股債券,條款如下:

假設LinkedIn股價,大發神威,上升至$400,CB持有人可選擇行使(exercise)換股權利,換取普通股,股票市值為$400*3.3951=$1358.04,減去之前買入債券的本金$1000,獲利$358.04。

但現實情況,是LinkedIn的股價,於執筆時(2016年2月),下跌至$100。由於正股股價,低於CB訂明的換股價,CB持有人,當然不會選擇行使換股權利,而選擇繼續收取債息。假設CB到期時,LinkedIn股價,久沉不起,續低於換股價,換股無從,CB持有人仍可取回債券本金$1000。

從上例可以見到買CB的獨特好處: 公司普通股上升時,CB便是股票。反觀普通股跌到「一仆一碌」時,CB便是債券,受股價下跌的影響較少(上例不買CB,而直接買正股的話,股價由$222.9,直墮至$100,虧損超過五成),風險較買正股低。只要公司運營無大礙,沒有違約,縱不能受惠股價上升,亦可繼續收息,直至到期,取回本金。

由於買CB,實際上等於買債券加正股的認購期權(於特定價格換股的權力),用打麻雀術語形容,是「叫兩飛」,潛在的最高回報,理論上一定比普通債券為高,所以CB的息率,必比普通債券低。公司發CB籌集資金的最大誘因,就是降低融資成本,當股價大升時,保證能配股,增股本,減債務。

由於CB可以換股,所以當普通股股價,接近CB換股價時,CB的價格,會受股價影響至鉅。而如上例LinkedIn的CB,就算普通股股價倍升,也跟換股價相差甚遠的話,CB價格,則主要會受公司信貸評級,以及市場整體息率所影響。

想投資美國上市的可換股債券,買入專門投資CB的ETF,最為簡單便捷。當中資產規模最大的,是SPDR Barclays Capital Convertible Sec ETF(CWB),達二十七億美元,每天成交股數近五十萬股(2016年二月數據,下同),流通性不俗。CWB總持股數近百隻,持股相對比較集中,十大持股佔總資產約30%左右。

至於行業分佈方面: 科技佔44%,消費佔21%,金融佔13%。正因如此,CWB跟科技板塊ETF(XLK)的股價相關系數,過去五年,高達0.816。如果科技板塊遭拋售的話,CWB價格多會受到牽連,但同時亦造就了低吸良機。

執筆時,CWB股價為$39.24,歷史息率為3.79%。

上集連結:美國收息奇兵大檢閱(一) 優先股

(「美股隊長」備註:CWB現時處於下跌趨勢中,可以耐心等待更好的買入價格)

《美股隊長》授權轉載