上一篇文章帶大家認識美國醫療保健產業的概況,並提到美國醫療保健產業發展深受政府的相關政策、法規所影響,並說明歷屆執政黨的 醫療保健政策 會如何衝擊醫療保健產業。然而對想投資醫療保健產業的人來說,該行業艱澀難懂的專有名詞讓人難以消化,因此投資 醫療保健ETF 可能更容易些。

而在這當中, Health Care Select Sector SPDR Fund ( XLV )是美國 醫療保健ETF 中資產規模最大、最具代表性的一檔商品,同時也是此篇文章會重點介紹的ETF商品,除此之外我們會依照資產規模,選出另外兩檔醫療保健ETF商品與 XLV 進行比較,讓大家了解各檔醫療保健ETF具有什麼樣的特色、持股如何分配以及最重要的,該如何選擇適合自己投資的ETF商品。

美國醫療保健產業ETF的當紅炸子雞 – XLV

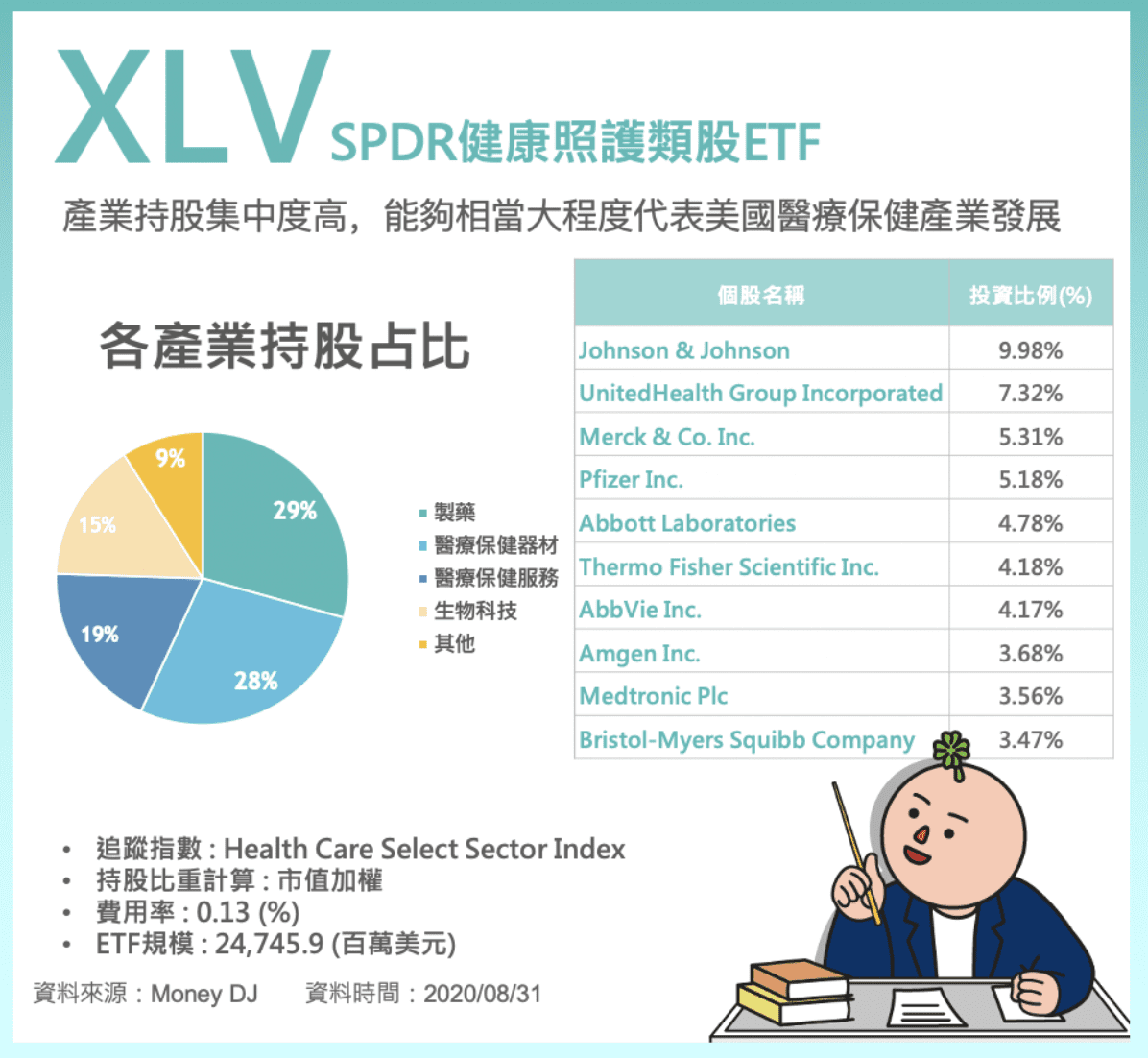

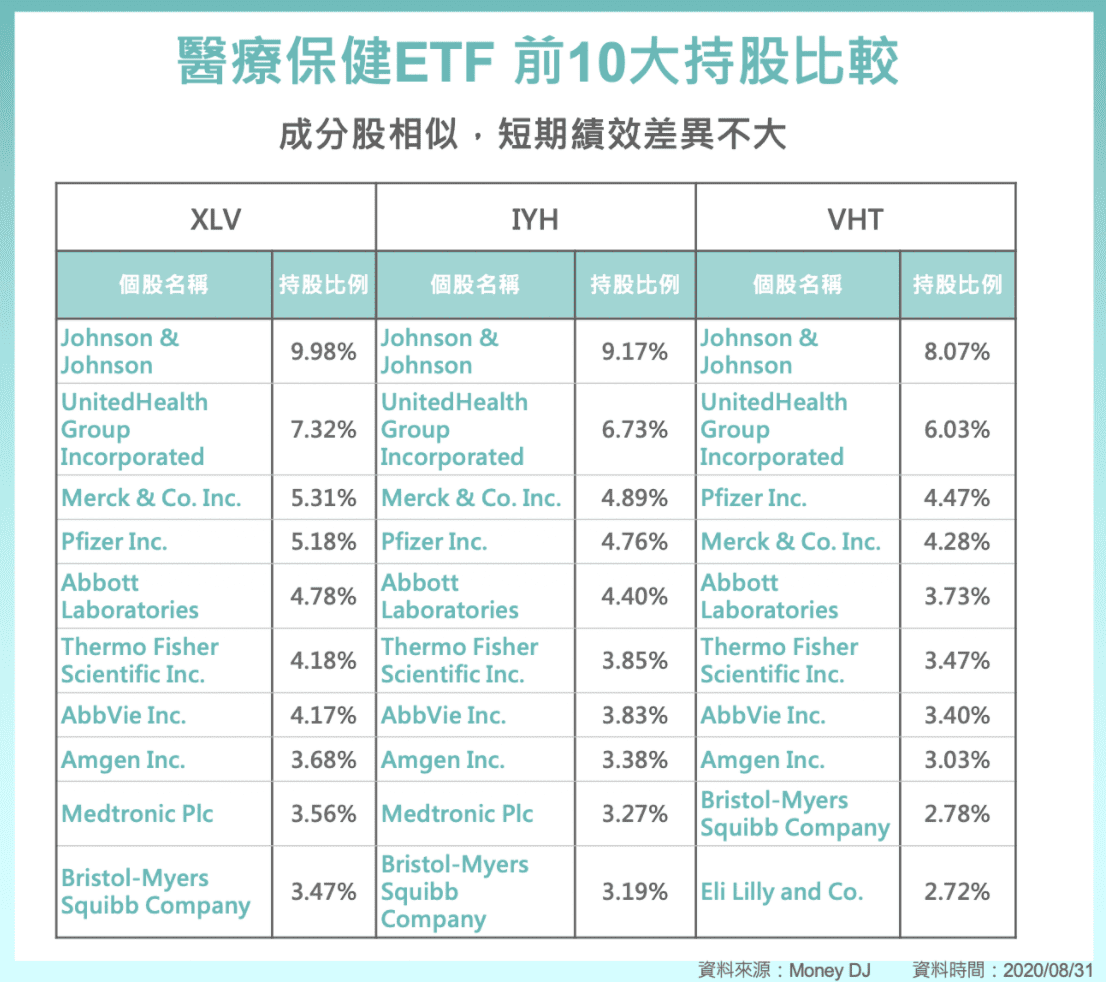

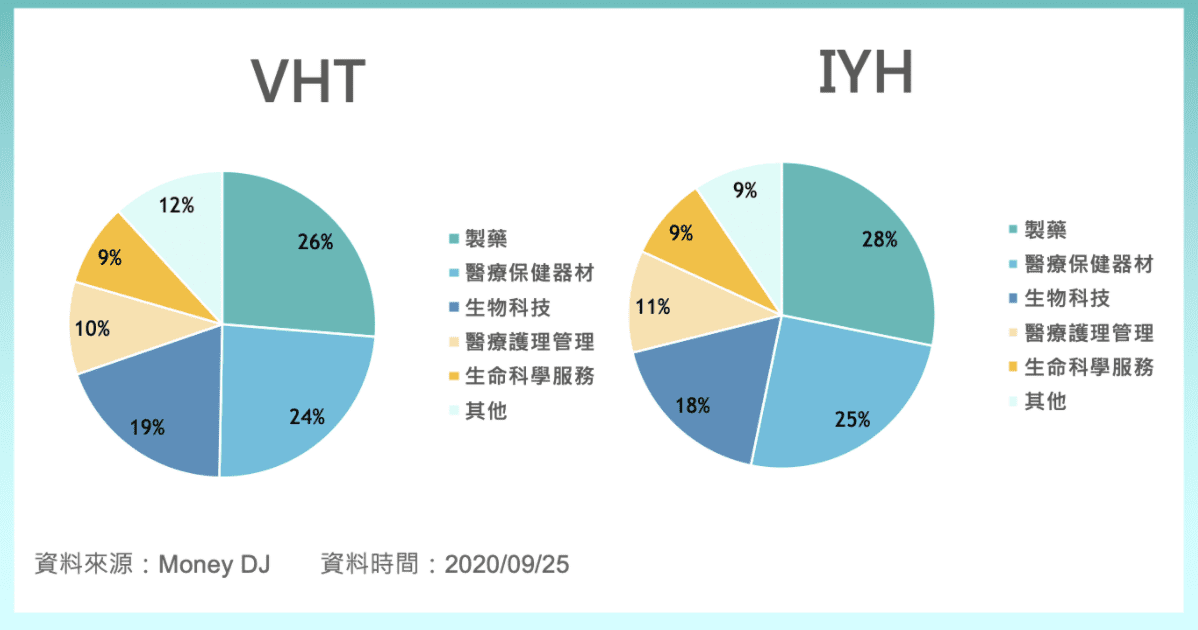

從下表我們可以發現,XLV的持股分佈主要以製藥、醫材、醫療服務(註)及生物科技四大產業為主,當中又以製藥及醫材占比最高但也不算特別突出,各產業持股相當分散。

而在公司持股方面,前10大持股大約占50%,持股最多的 嬌生( Johnson&Johnson ) 大約在10%左右,就個股集中度來說同樣也不算太高,因此不用擔心個別公司的股價波動會對XLV的績效造成太大影響。

註 : 上一篇提及的醫療保險被涵括在醫療服務產業中

為什麼要特別注意個股集中度呢?因為諸如醫療或食品這種會與人體健康直接相關的產業,若有個別公司的產品出現問題,便可能會嚴重衝擊公司股價,比如說產業巨頭嬌生於2018年底就因為被檢驗出旗下嬰兒用品含有致癌物而導致股價重挫,此時XLV的跌幅就相對較低。

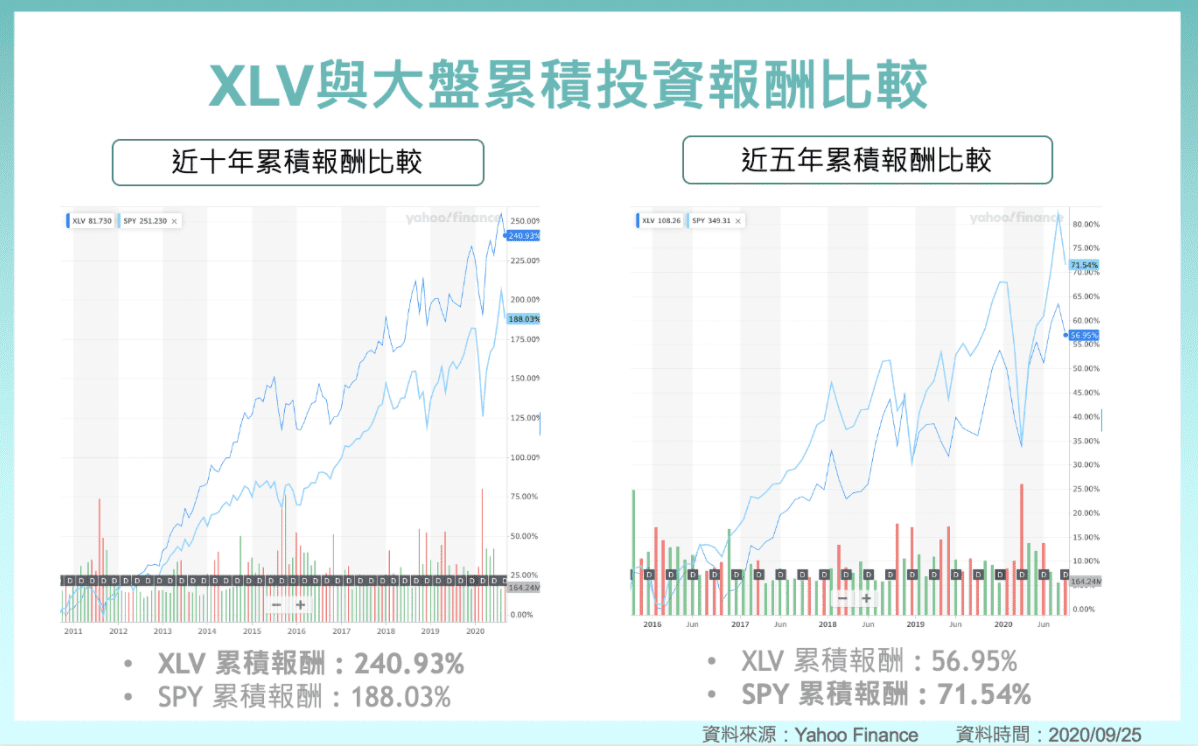

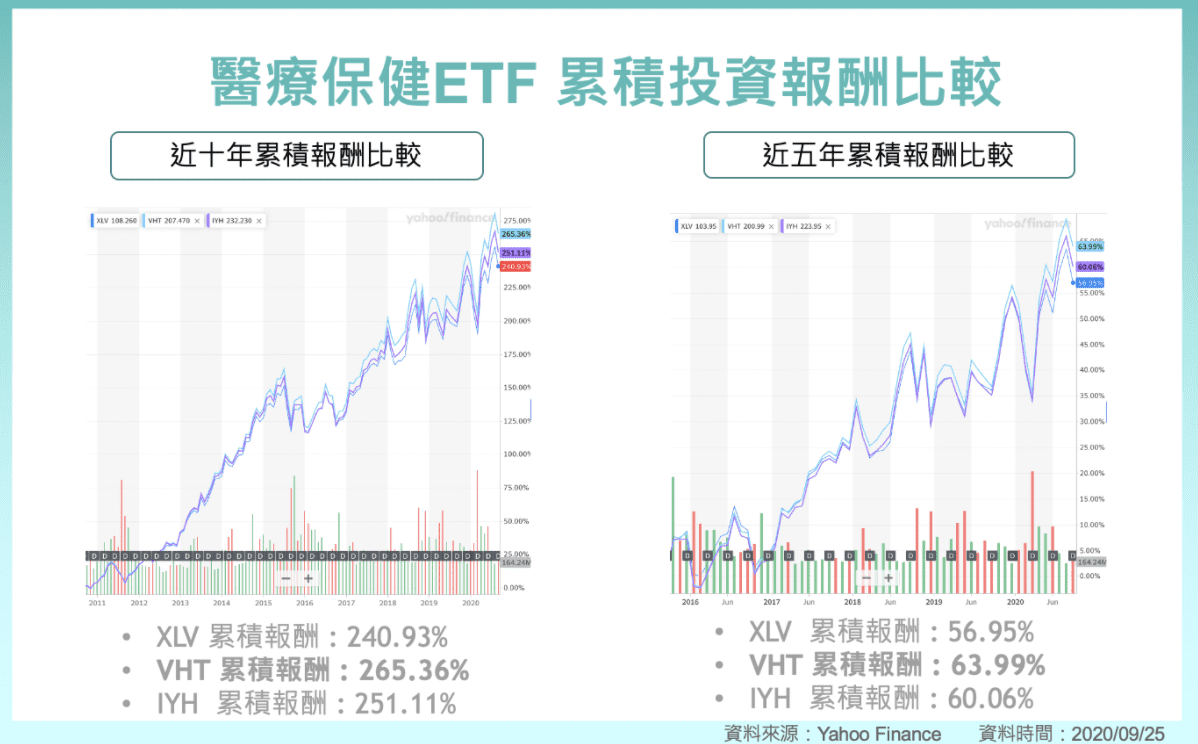

接下來我們就近五年績效表現的部分將XLV與追蹤 S&P500 的ETF進行比較,從下圖可以看到,XLV的績效表現在近五年大部分時間都輸給大盤,但如果把時間拉長至10年的區間,我們可以發現此時XLV的績效表現就勝過大盤,這當中明顯的差異主要與醫療產業的併購活動有關。

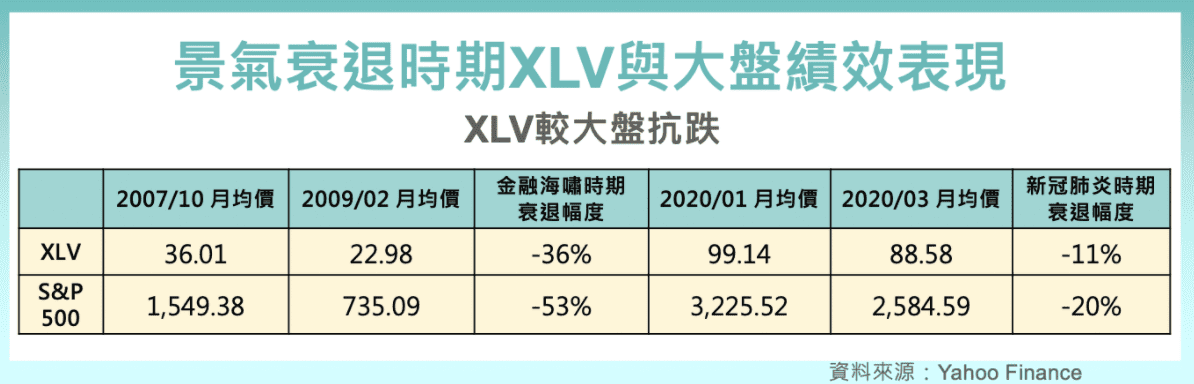

不過在說到併購之前,大家必須先了解醫療保健產業的特性,醫療保健產業屬於防禦型產業,也就是說醫療保健產業的類股較不會受到大盤漲跌幅影響,因為無論景氣好或壞,大眾都有醫療需求,以近年兩次大幅度的衰退為例,從 2007-2009 及 2020 這兩個時期取出月均高點和月均低點來衡量 S&P500 及 XLV 衰退的幅度,就可以發現XLV較抗跌。

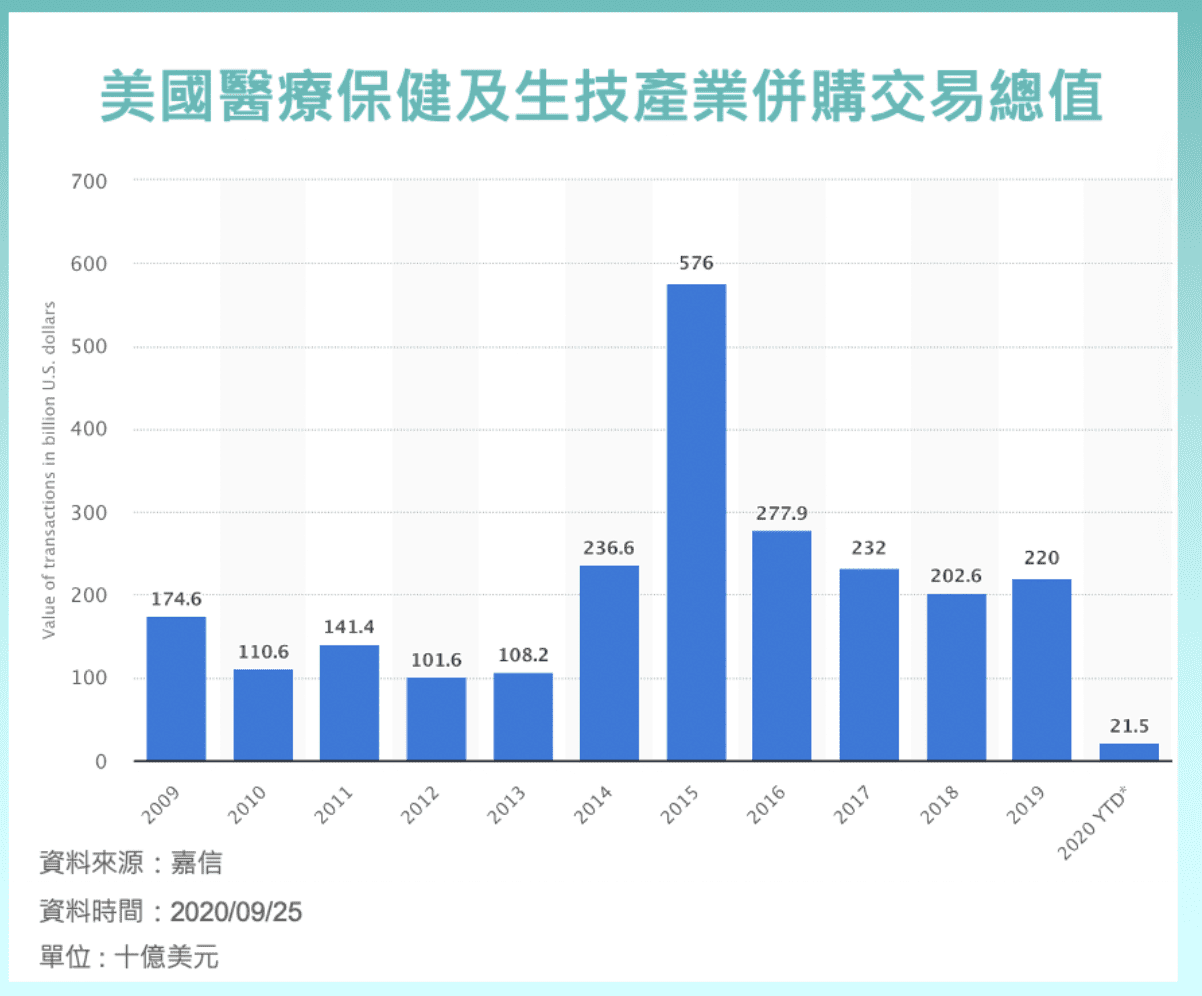

然而許多具有抗跌特性的產業,也往往代表這個市場已經發展成熟,缺乏強而有力的成長動能,而醫療保健市場便是其中之一,尤其是過去靠著專利藥物賺個盆滿缽滿的大藥廠,隨著許多藥物的專利期限到期,營收便立即到達成長天花板。

因此可以看到近幾年醫療保健產業中的巨頭,紛紛展開併購活動,希望可以透過併購一些新創公司或過去的競爭對手來推動營收成長。

從下圖我們可以看到,美國醫療保健產業 的併購總值 在2014年顯著上升,並在2015年來到5000億美元的高峰,在那之後則穩定維持在2000億美元左右,而XLV的持股中以大型公司為大宗,因此也涵括了大部分的併購發起者,所以 XLV 在2014 – 2015年間累積報酬可以迅速增長也就不那麼意外了。

同類型ETF比較

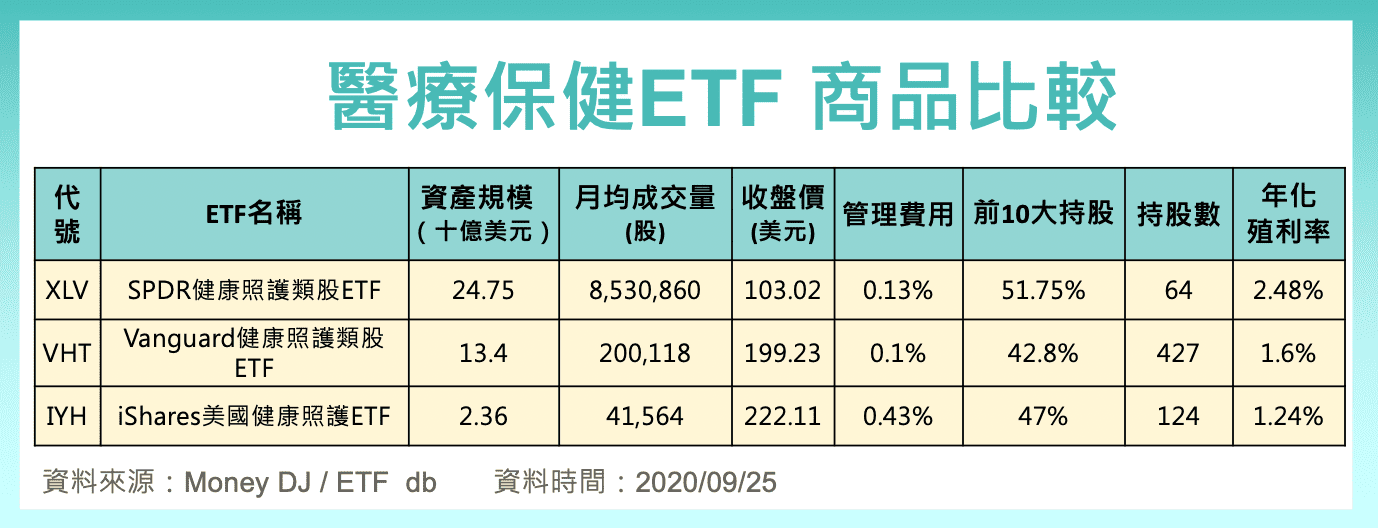

根據資產規模,我們挑出以下三檔產品,並透過比較其商品流動性、費用率以及績效來讓大家深入認識這三檔醫療保健ETF產品。

從下圖我們可以發現,無論是近五年亦或是近10年,雖然XLV在績效表現上會稍微落後,但三檔產品的績效表現相距不大,單從歷史績效無法直接判斷哪一檔商品更加優異,因此我們從商品的基本屬性及交易特性做更深入的介紹。

- XLV

我們可以發現XLV有三檔商品中最佳的流動性,這跟其持股邏輯有關,因為XLV只持有S&P500 成分股中的醫療保健類股,因此持股往往集中在產業中的大型股,對於許多單純想要投資醫療產業的投資人來說,這是比較穩健的選擇,除此之外,XLV便宜的價格加上具備 高殖利率 的優勢,算是一檔相當適合小資族的投資商品。

- VHT

VHT的總持股數達400多檔,雖然是以市值為基礎調整持股比重,但仍會刻意選進中小型股以分散投資組合,除此之外 低廉的管理費用 也是這檔商品的一大特色,對於許多會考量交易成本的投資人來說,這檔商品也相當具有吸引力。

- IYH

IYH的投資成本偏高且股票殖利率表現也不理想,因此相較於前兩項商品,IYH可能較不適合選做長期投資的標的。

結論

對於想要投資醫療保健領域的投資人來說,需要意識到近年 醫療保健領域 的 成長動能 已經逐漸趨緩,因此恐怕難以在短時間內獲取高報酬,然而醫療保健領域對於不景氣的經濟環境有很高的抵抗力,因此以資產配置的角度來說,醫療保健商品仍值得大家多多注意。

最後還是必須提到,醫療保健類股容易受到政府政策、法規所影響,因此隨著美國2020總統大選的接近,在投資醫療保健類股或ETF之前,大家還是需要先對兩黨候選人的醫療政策走向做足功課,以免投資部位受到衝擊。

近況更新

- 科技巨頭 踏入醫療保健產業

近年許多科技巨頭已經逐漸將他們的商業觸手伸向醫療保健領域,希望可以透過科技的力量來改善美國複雜的醫療保健系統,提升整體醫療品質。

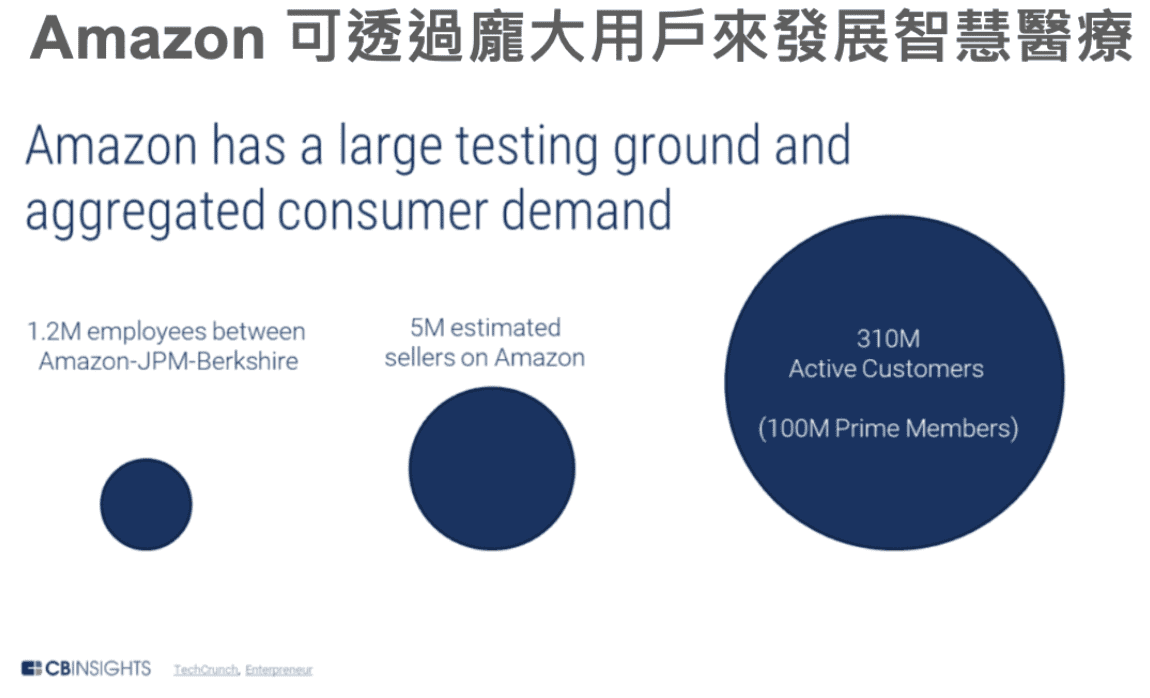

以亞馬遜為例,其早在2018年便與保險公司 波克夏 、 金融巨頭 摩根大通 以提升旗下員工醫療品質為目的展開合作,對於踏足醫療保健領域顯然早有佈局。

那麼像亞馬遜這樣的科技巨頭在醫療保健領域相對於傳統醫療機構究竟有什麼樣的優勢呢?

首先是大數據的部分,亞馬遜與其他如Google、臉書等公司的最大共同點就是他們的平台都有著數以億計的高頻使用者,在這方面傳統醫療公司完全無法與之匹敵,因此科技公司便可以運用大數據來發展人工智慧,在未來便有機會透過遠距醫療、甚至是AI問診來降低美國節節高升的醫療支出。

然而這些科技巨頭也並非如此萬能,因為就算他們有數量龐大的用戶,但關於醫療相關的數據卻仍舊難以輕易獲得,相較之下,近年醫療保險機構紛紛透過收購我們在前一篇文章所提到的 PBM機構 ,來獲得病患看病、買藥等醫療數據,因此未來我們可以觀察的是,這些科技巨頭公司會透過哪些管道來獲取這些醫療數據,舉例來說透過與大型醫療機構合作,抑或是併購掌握關鍵醫療數據的公司等等。

資料來源 : CB Insight

- 論量計酬轉型為論質計酬的醫療支付體系

隨著世界各地的醫療支出占GDP比重越來越高,越來越多人意識到傳統的醫療支付體系轉型的必要性,尤其是美國這個醫療支出大國。根據美國官方預估,在2027美國的醫療支出占GDP比重將來到19.4%,換句話說全球第一的經濟體有將近2成的產值都被拿去支付醫療費用,因此如聯合醫療保險集團等大型保險機構目前正積極推廣以價值為基礎的保險架構,這與過去的保險架構有何區別呢?

首先國內使用的全民健保是傳統的「按服務量計費」( fee – for – service )給付模式,可以想像成看多少次病,使用多少醫療資源就付多少錢的方式,因此對於醫療機構來說,一次給予病人最好的醫療服務,讓病人能在最短時間內痊癒的方案,對於以利潤為導向的醫療機構來說,自然不會是首要考量,許多專家學者便認為這樣會導致國民醫療支出不斷增加,以及醫療資源的浪費。

因此便有專家學者提出了應該以醫療服務的「療效」來當作給付標準( Value based Payment ),可以想像成以病患恢復的程度來付費,這樣就可以促使醫療機構提升醫療資源運用的效率,讓病人獲得更好的醫療品質外,還能降低醫療支出。

這個制度表面上看起來相當不錯,但目前仍未普及的原因就在於還無法客觀衡量「療效」與「成本」。

以目前針對價值基礎所提出的其中一項方案 – 包裹式計費方案(bundle episode-based payment)為例,這個以病程為基礎的計費方案簡單來說就是假設今天你滑倒骨折了,那麼健保機構僅會依照骨折這個病程,支付一筆固定費用給醫療機構,再由醫療機構將費用分去診療、檢查、復健等單位,這樣的機制會促使醫院提升資源使用效率,減低病患進行不必要的轉診或回診程序。

不過骨折在診斷、判斷療效方面相對單純,但若患者患有慢性疾病抑或是全身上下有多處疾病等較為複雜的情況,往往難判別「病程」。另外病患的康復狀況也很難找出統一的標準,這就是價值基礎的給付方案仍沒成為市場主流的原因。但這代表相關制度在未來也難以落實了嗎?

隨著前面所提到的科技巨頭逐漸踏入醫療領域,越來越多客觀數據可以衡量病患的身心狀況,加上醫療機構本身也在積極投入相關科技的研發,若在未來能夠將這些科技成熟應用於價值基礎的給付方案上,對於全世界醫療支付體系的改革無疑都是一場大躍進,而這也毫無疑問的會改變現在醫療保健產業的勢力版圖,值得大家多多關注。

【延伸閱讀】