傲慢是馬斯克的魅力,也是特斯拉(Tesla, TSLA-US)的隱憂。

特斯拉究竟值不值 4000 億美元市值?

特斯拉究竟值不值 4000 億美元市值?在上季度其發布財報時,市場就這一話題爭論不休。又一個季度過去,喜歡特斯拉或討厭特斯拉的人依舊故我,而在爭議之中,特斯拉始終保持著兇猛的成長勢頭:

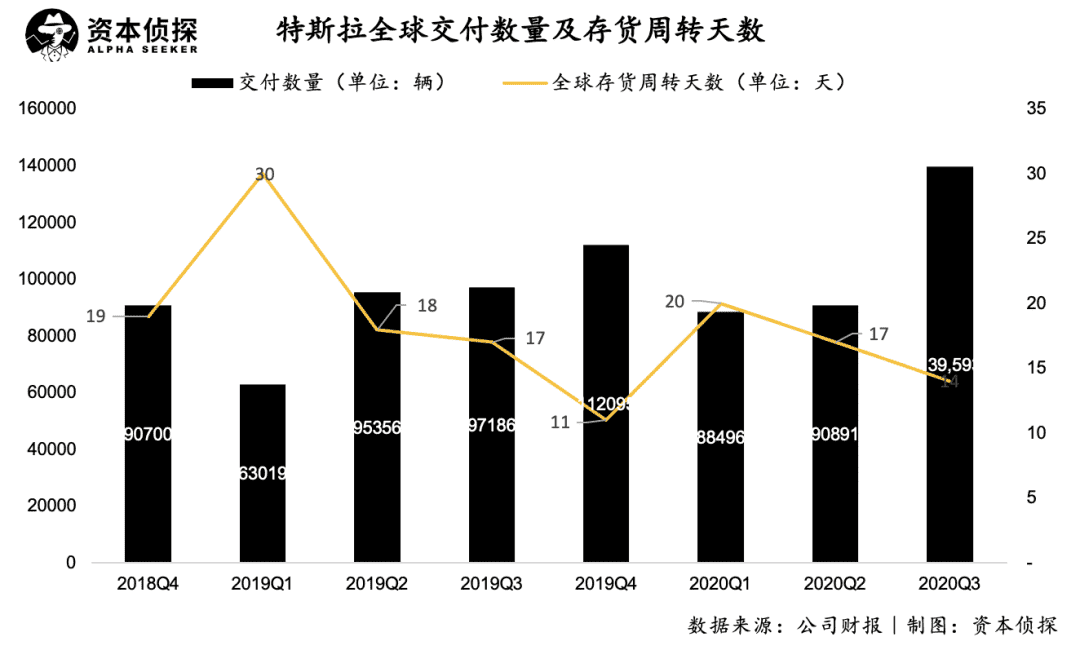

- 第三季,特斯拉全球交付數量達到 13.9 萬輛,與上期相比大漲 44% ,創下歷史新高。

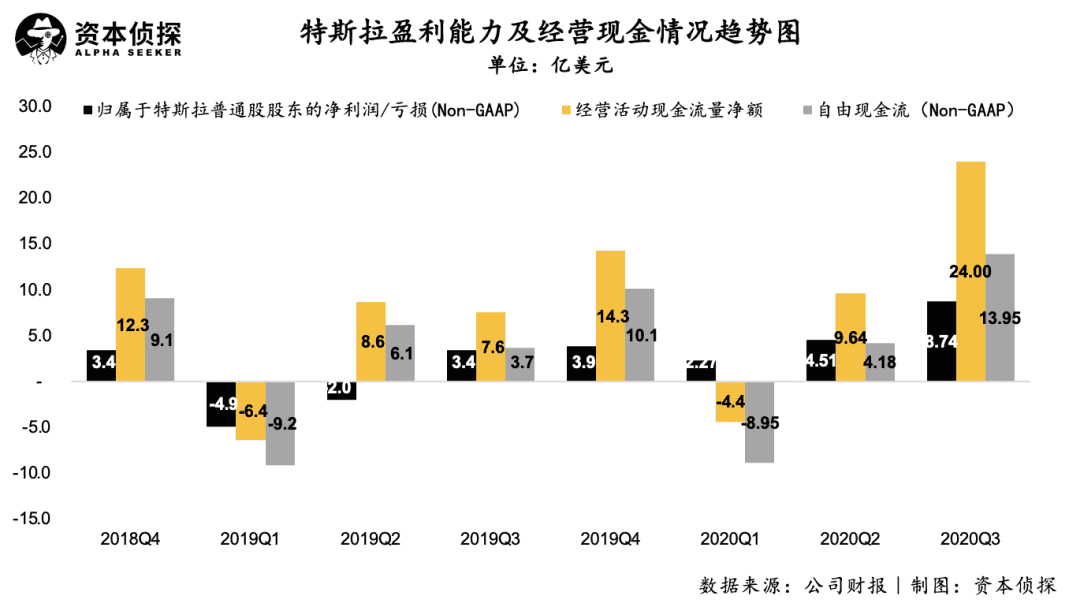

- 第三季,特斯拉實現毛利潤 20.6 億美元,與上期相比大漲 73% ,實現歸屬於普通股東的淨利潤(non-GAAP) 8.7 億美元,與上期相比大漲 157% ,連續第五個季度實現獲利。

同時,特斯拉在自動駕駛技術上更進一步。其已宣佈於 21 日晚向少數用戶推出全自動駕駛測試版,馬斯克還在電話會上表示,特斯拉有望在今年底推出全自動駕駛功能。與亮眼的業績表現相對的是,特斯拉在三季度數次陷於輿論漩渦。

特斯拉對“韭菜”一詞敏感的原因

在中國市場,特斯拉新聞不斷,其中最好笑的一條,當屬新浪科技報導稱特斯拉中國內部禁止員工說“韭菜”一詞,甚至禁止上海超級工廠出現含有韭菜的食物,比如韭菜包子、韭菜餃子。

特斯拉對“韭菜”一詞的敏感,來自於其頻繁降價所招致老車主的不滿,今年以來在中國市場,特斯拉最暢銷的系列車型Model 3 在四月、十月進行了兩次降價,標準續航版售價已低至 24.99 萬元。十月初第二次降價之後,關於特斯拉“割韭菜”的指責再次洶湧而至。日前,市場上又流傳出特斯拉Model 3 將降價至 19.9 萬元的傳聞,雖然特斯拉中國區總經理很快在車友群中回應“徹頭徹尾的造謠”,但消費者們卻表示對特斯拉未來可能的降價做好了心理準備。

據媒體統計資訊顯示,特斯拉自 2013 年 12 月進入中國市場以來,截至目前其Model S、Model X、Model 3 及Model Y,四款車型官方售價區間調整共計約 59 次。頻繁的價格調整讓特斯拉在中國市場陷入了巨大爭議,“割韭菜”的標籤難以去除。

中國團隊為此焦頭爛額,但形成鮮明對比的是,大洋彼岸的馬斯克依舊春風得意,特斯拉股票市值已六個月平均達到 2500 億美元,只要 Q3 特斯拉營收或獲利滿足一定目標,馬斯克就有機會解鎖第四批期權獎勵。一邊是屢創新高的業績,一邊是層出不窮的質疑與爭議,在這種詭異的矛盾中特斯拉依舊勢頭兇猛。

創紀錄的季度

九月份時,在特斯拉內部電子郵件中馬斯克曾宣稱公司“第三季度有望再創新車交付記錄”。事實說明,特斯拉在 Q3 確實又一次迎來了高光時刻,其全球交付數量達到 13.9 萬輛,與上期相比大漲 44% ,創下歷史新高。

同時,從銷量層面看,特斯拉也表現優異,三季度整車銷量達到 14.5 萬輛,與上期相比大漲 51% 。這同樣是歷史最好數字,也預示著在產能得到保障的前提下,特斯拉下一個季度的交付量同樣值得期待。關於產能,其加州工廠Model 3 /Y的年產量已提升至 50 萬輛,上海工廠Model 3 年產能達到 25 萬輛,且將在 2021 年實現Model Y的量產。同時,柏林工廠也有望在 2021 年投產,可以預見的是,配合著銷量規模的擴大,明年特斯拉在產能上會有一個較大的提升。

貢獻銷量主要力量的依然是較為平價的Model 3 系列車型,根據計算,特斯拉單車平均售價為 5.3 萬美元,較今年前兩個季度有所降低。同時,在中國市場十月份特斯拉Model 3 系列又一次降價,單車平均售價還有可能被再次拉低。特斯拉降低平均車單價、擴大銷量規模的思路取得了效果,三季度其營業收入同樣實現了較大幅度的上漲:總營收達到 87.7 億美元,與上期相比成長 39% ;其中,整車銷售營收為 73.4 億美元與上期相比成長 43.1% 。

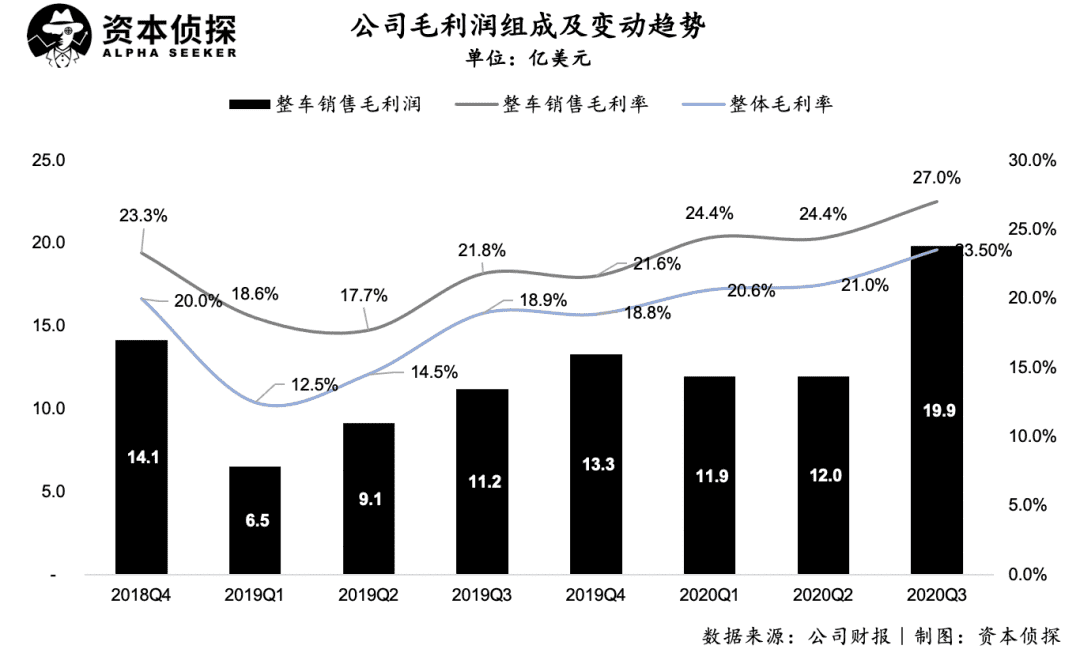

除了營收及交付量上漲之外,此次特斯拉財報中最值得關注的一點是其獲利能力的再度優化。

- 三季度,特斯拉實現毛利潤 20.6 億美元,與上期相比大漲 73% ,毛利率從去年同期的 18.9% 提升至 23.5% 。其中,整車銷售毛利率從 21.8% 提升至 27.0% 。

- 三季度,特斯拉實現歸屬於普通股東的淨利潤(non-GAAP) 8.7 億美元,與上期相比大漲 157% ,對應淨利潤率提升至 10% 。

銷量及營收的成長更多來自於市場對其的認可,而特斯拉在此次財報中體現出的獲利能力提升,則更多說明了公司自身經營能力的逐漸成熟。

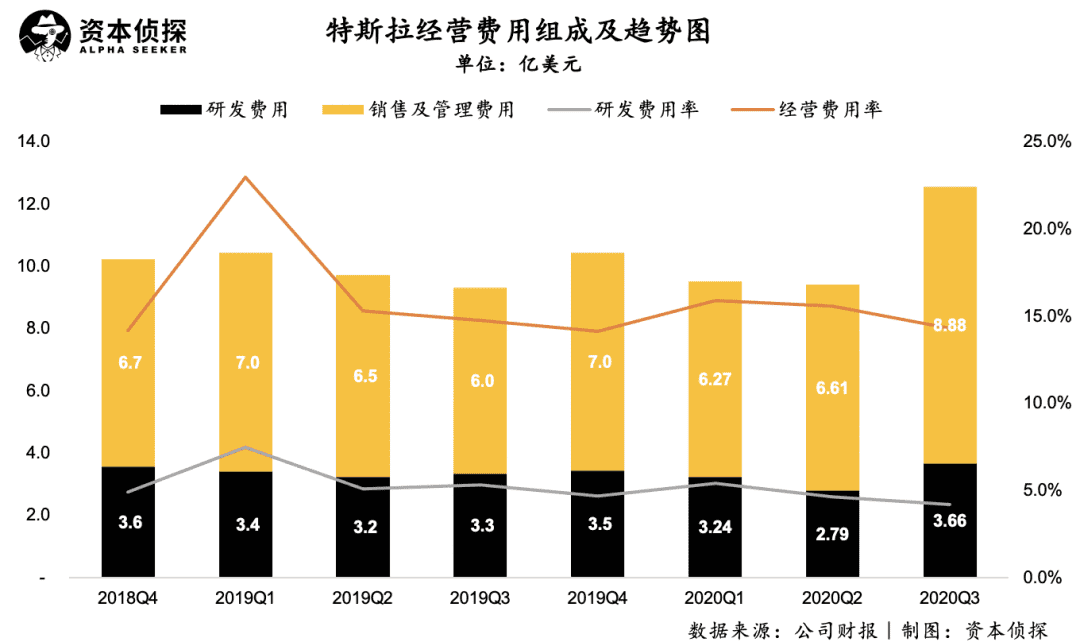

費用控制方面,特斯拉表現平穩,經營費用率較前兩季度略微下降至 14.3% 。但需要指出的是,特斯拉管理費用的成長一部分是用於支付馬斯克的激勵薪酬,自今年以來,這位天才CEO已經連續解鎖了多份期權獎勵。

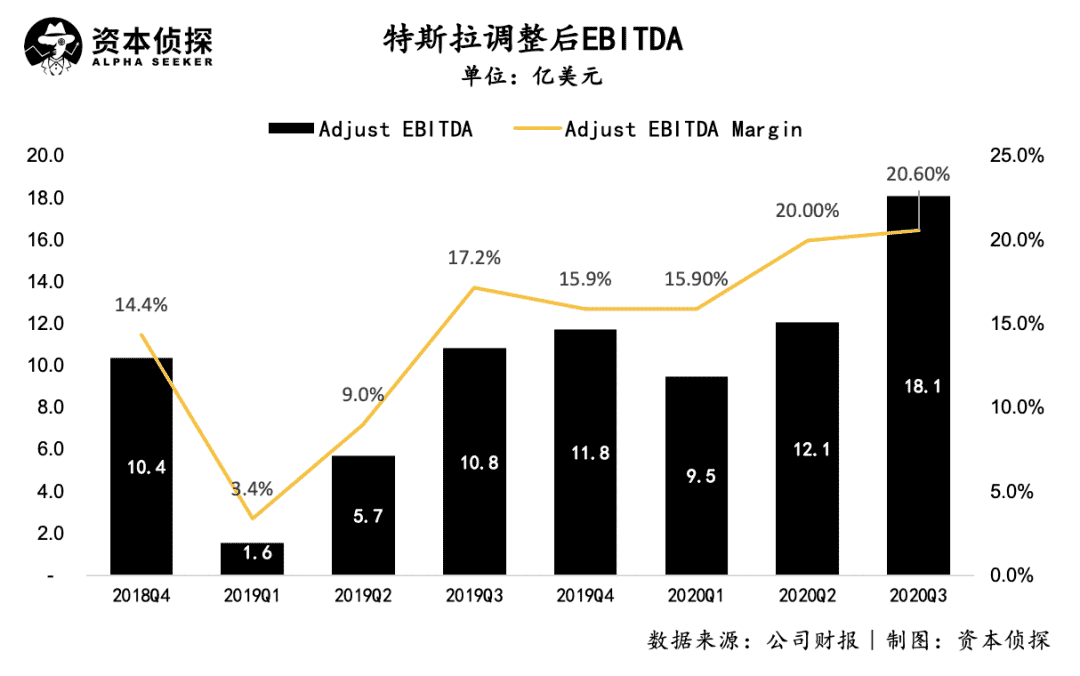

而隨著 Q3 財報的發布,三季度特斯拉調整後的EBITDA達到了 18.1 億美元,這意味著特斯拉連續四個季度調整後EBITDA已突破 45 億美元大關,馬斯克已經拿到了解鎖第四份期權的鑰匙,可能再獲 30 億美元薪酬收入。

無論從哪個角度來看,這都是一份足以令市場滿意的財報。自特斯拉超越豐田(Toyota, 7203-JP )登頂全球車企市值榜首以來,關於其是否名不副實的討論一直存在,而特斯拉一次次財報中體現出的成長潛力與可成長性,一次次地讓放空者們失望了。

銷量為王

今年以來持續向好的業績背後,是特斯拉針對市場的系列激進措施。三季度的業績表現揭示出了特斯拉這一企業的獨特之處,即使數次陷入輿論風波,質疑者與放空者不在少數,但市場對特斯拉始終偏愛。

今年年初,特斯拉曾提出年交付量要達到 50 萬輛的目標。在疫情影響下,全球車輛市場整體收縮,但特斯拉依舊維持著良好的成長勢頭,馬斯克十月初在公司內部郵件中稱,公司今年汽車產量依然有望達到 50 萬輛。要實現這一目標,意味著特斯拉四季度交付量需要達到 18.2 萬輛,“這一切都要歸結到第四季度,請採取任何可以想到的步驟來提高產量(同時提高質量)”。

在這一目標下,特斯拉今年以來在北美、歐洲、中國市場都有進行價格下調。其激進追求銷量的表象之下,隱藏著其更深的戰略訴求。首先,與燃油車相比電動車的市場佔有率還非常低,特斯拉等新勢力車企與傳統車企相比規模還有差距。

隨著汽車產業變革,特斯拉雖然已經登上全球車企市值第一的寶座,但是實際銷量、交付數據與股價表現並不相符。在這一背景下,背負著投資者期待的特斯拉,目前的首要任務之一,是加速推進車輛市場的電動化進程,縮小與傳統車企的規模差距。

因此,特斯拉對旗下車型反復進行價格調整,尤其是以平價車型Model 3 進行價格下探,擠壓同價位區間電動車甚至燃油車的生存空間,搶占市場佔有率,以鞏固目前的優勢地位。其次,擴大汽車硬體出貨量還可以為特斯拉擴大軟體營收規模提供基礎。

從特斯拉目前的產品佈局來看,軟體銷售業務的存在感越來越強。特斯拉表示有望在今年底推出完全自動駕駛(FSD),這款軟體的美國版價格為 8000 美元,中國地區價格為 6.4 萬元——相當於Model 3 標準續航版約 1 / 4 的售價。並且,馬斯克還稱未來FSD的價格會越來越貴,因為還會有更多功能的加入。

可以想見的是,隨著FSD以及更多軟體產品的推出與逐漸普及,軟體收入將成為特斯拉收入中重要的組成部分,且軟體帶來的毛利率會遠高於整車銷售。而推廣軟體的前提,是搭載軟體的汽車產品有足夠可觀的規模。特斯拉的這一思路與蘋果(Apple, AAPL-US)類似,蘋果近年來在軟體和線上服務上不斷加大投入,著力於軟體生態的打造。特斯拉對軟體的投入,也是其有別於傳統車企,具有科技企業屬性的一個作證。

此外,在中國市場,Model 3 的降價或許還需要歸因於其汽車產品線佈局。國產Model Y即將於 2021 年上市,這是介於豪華轎車Model S與平價轎車Model 3 價格之間的SUV車型。在產品線佈局上,特斯拉的各個車型明顯針對了不同等級的消費人群,因此,Model 3 提前一步價格下探,使不同車型在不同價位拉開差距,以為即將上市的國產Model Y創造更大的市場空間。

出於以上幾點原因,特斯拉頻繁降價的舉動並不難理解。其激進的促銷策略雖然引發瞭如潮的嘲諷,但是至少從財報變現來看,特斯拉還是得到了正向的市場回饋。天才與瘋子是馬斯克身上的兩個常見標籤,特斯拉近年來的狂飆突進證實了馬斯克的能力和膽略,但在一味激進的策略下,特斯拉也並非毫無隱憂。

特斯拉的底氣與傲慢

特斯拉頻繁降價背後,質疑聲越來越多,但銷量也在同步成長。以中國市場為例,特斯拉四月第一次降價之後,二季度在中國市場的收入達 14 億美元,與上期相比成長 102.9% ,十月特斯拉第二次降價後的成績還需等待四季度財報數據說明,但從現有回饋上來看成績並不會太差,有員工在社交媒體上發帖稱,Model 3 訂單如潮水般湧來,員工幾乎沒有時間吃飯或與客戶交談。

特斯拉確實有“割韭菜”的底氣。

成本方面,特斯拉三季度整車銷售毛利率達到 27% ,這一數據支持特斯拉以略微犧牲利潤為代價擴大銷量規模。如果只看Model 3 系列,早在 2018 年時,德國汽車廠商組成的一組專家團隊曾通過對汽車進行拆解後得出結論,Model 3 成本大約在 2.8 萬美元(約為 18.6 萬人民幣)。隨著上海工廠投產以及與國產電池廠商寧德時代( 300750-CN )達成合作,國產特斯拉的成本只會比這一數據更低,這為特斯拉提供了足夠的降價空間。

此外,技術與品牌方面,特斯拉作為當之無愧的新能源市場標杆,被視為是最能代表未來的汽車企業,其剛剛推出的全自動駕駛測試版,又是一次領先於時代的技術突破。對新時代消費者而言,特斯拉在“未來”、“科技”、“潮流”等標籤加持下的品牌魅力,是消費者們甘當“韭菜”的重要原因。

品牌是影響消費者汽車購買決策的核心因素之一。這一點在中國市場被進一步放大,對於國內消費者而言,汽車是地位僅次於房產的“資產類產品”,消費者對品牌的訴求極高。在這種客觀消費觀念下,外資品牌汽車具有先天優勢,更遑論“全球市值第一車企”、“未來汽車”等概念加身的特斯拉。

降價是特斯拉擴大規模、完善產品結構的手段,但其可能造成的消費者反彈這一弊端也非常明顯。在“韭菜論”越來越甚囂塵上的當下,特斯拉需要意識到的是,在一次次對消費者的傷害中,品牌優勢也有可能被消磨殆盡。

特斯拉不願低頭討好市場的風格,與馬斯克的個人特質極其吻合。沒有人會否認馬斯克是個天才,特斯拉能擁有大批的追隨與崇拜者,部分得益於馬斯克的個人魅力。馬斯克高調、激進的行事作風,是其是其性格魅力的一部分,但這一氣質與企業相融合之後,要獲得普遍的市場認可,還需要融合更精細、友好的消費者營運策略。

隨著市場滲透不斷加深,特斯拉必須要面對那些對其相對陌生的消費者,而怎樣拉攏這批消費者,決定著特斯拉下一階段的競爭站位。從目前來看,特斯拉頻繁降價的舉動對其品牌已經造成了一定的負面影響,這甚至成為了部分友商的突破點。

而馬斯克似乎還沒有意識到問題所在。十月初,特斯拉已經宣布解散北美公關團隊,這意味著特斯拉拒絕與媒體深度溝通,企業消息只會通過官方帳號或馬斯克個人Twitter帳號發布。特斯拉認為,新媒體時代公關團隊已經不具備存在的必要性,從這一舉動中,也可見馬斯克式超前的經營理念。

在中國市場,上季度特斯拉因降價以及與拼多多(Pinduoduo Inc, PDD-US)的紛爭,幾次陷入品牌危機,而特斯拉大多數官方回應,都是通過其對外事務副總裁陶琳在微博(Weibo Corporation, WB-US)上發布——這與馬斯克將個人Twitter作為特斯拉官方發言窗口的做法如出一轍。此外,除了微博上大段官方說辭之外,特斯拉Model S繼續降價、僅發布三個月的信心保障計劃下線等操作,都體現出特斯拉似乎並未對外界爭議給予足夠重視。

在特斯拉現有技術、品牌優勢下,市場的質疑與爭議還並未對特斯拉造成實際上的傷害。但隨著國產造車新勢力技術上的持續追趕,消費者們對特斯拉的傲慢態度還能有多少容忍度,這還有待觀察。而與特斯拉形成鮮明對比的是,國內新造車代表企業蔚來,恰好是以優質的車主服務作為企業特色。

中國市場對特斯拉的重要性正在上升,除了承擔銷量成長重責之外,特斯拉已宣布本月起開始向德國、法國、義大利、瑞士等十餘個歐洲國家出口中國製造的Model 3 電動車,中國市場已經成為特斯拉生產、銷售的一大中心。因此,特斯拉在中國市場面臨的品牌危機,對特斯拉的威脅性也會進一步放大。

隨著財報公開,極有可能又一筆巨款到手的馬斯克,或許應該將更多的目光投向大洋彼岸。作為外來者,在這個以謙虛為禮的國度裡,不顧消費者意願的傲慢態度,並不是一家企業最好的生存方式。

《36氪》授權轉載

【延伸閱讀】