-00.png)

超眾科技股份有限公司於民國 62 年成立,最初的業務為鋁合金產品製造加工。民國 84 年與工研院合作研發筆電散熱模組關鍵零件「熱導管」,並於民國 86 年量產,同年擴大研發組織規模,投入筆記型電腦散熱模組設計。民國 88 年除了原有的鋁合金產品製造加工外,還加入資訊產品散/傳熱零組件設計製造。

散熱方式演變

散熱模組早期多以單一金屬鰭片的結構組成,中後期加入風扇,利用強迫對流散熱。但是,隨著電腦功率增加,散熱模組相對必須越做越大。然而,筆記型電腦可利用的空間狹小,又有電池續航力的考量,而風扇運作要吃電,因而無法加大風扇,以免空間擠不下且消耗更多電力,因此藉由熱導管將 CPU、電源供應器等產生的熱,傳送到周邊開孔處,再以散熱片及風扇將熱散去,讓系統降溫。

加入熱導管後,由於熱導管是藉由相變化的對流模式傳輸熱量,而非傳統利用熱傳導模式傳熱,所以可將熱量由發熱端快速導致散熱端,進而提升均溫及散熱之效果,並有效減少散熱模組的重量級體積,達到輕巧化的目的。

熱導管作用原理

熱導管為一封閉的真空金屬管,材質多為銅製。主要功用就是導熱,可以快速傳導均勻熱度。內含工作液體,依照不同的導熱技術,加入不同的液體或氣體協助導熱。 區域分為吸收熱的蒸發區 (熱源區)、放出熱的冷凝區,以及無熱進出的絕熱區。

當熱源區受熱,管壁附近的工作液體吸熱後會變成蒸氣,熱源區的蒸氣壓力提高後,使得蒸氣往壓力低的冷凝區移動,等到蒸氣移動至冷凝區後,釋放潛熱而冷凝回液體。再藉由管壁上的毛細組織之毛細力驅使工作液體回流蒸發區。藉此形成一個利用液體、氣體兩種相變達到吸、放熱的循環。

產品營收

筆電的散熱模組包含風扇、熱導管及散熱片;伺服器的散熱模組則由熱導板搭配散熱片及風扇組成。除了風扇之外,其他的組成元件超眾都能自製。

銷售地區

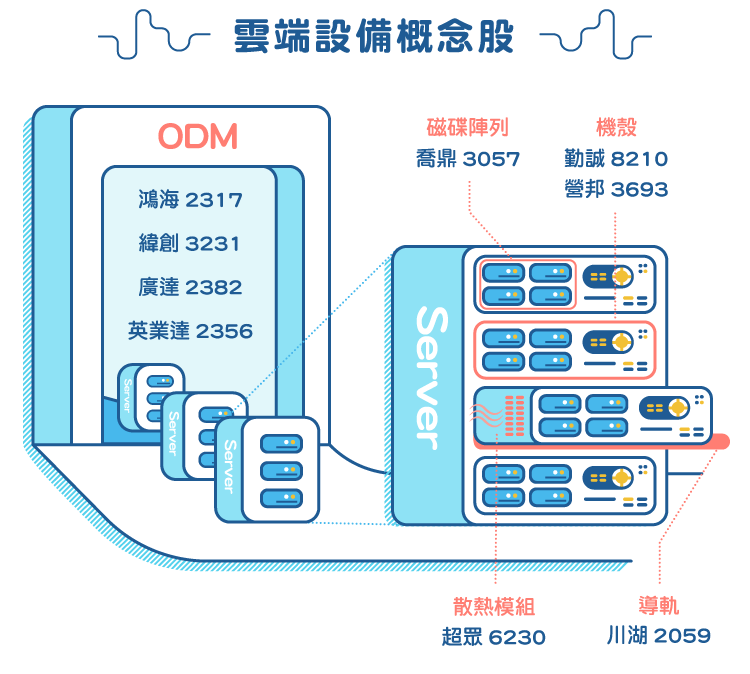

公司客戶包含 Dell、廣達(2382-TW)、仁寶(2324-TW)、英業達(2356-TW)、緯創(3231-TW)、鴻海(2317-TW)、Intel、Microsoft 等等。近期嘗試以微型導管打進國際手機品牌廠。

上下游

微型熱導管

手機散熱的需求不像電腦。電腦散熱的主要目的是替處理器降溫;手機雖然也有如是需求,但最重要的還是別讓手機燙手,影響使用者體驗。

智慧型手機發展初期,受 PCB 和晶片的工藝限制,手機內部各個元件之間的空隙較大,用石墨作為散熱配置也能滿足晶片的散熱需求。不過,隨著手機朝著輕薄化的方向發展、金屬框架的加入,原先寬敞的內部空間變得愈加擁擠,手機內可供空氣流通的空間也就愈加限縮,這時,僅靠石墨來散熱已不足夠。

後來一些手機在採用金屬外殼的產品中,納入金屬背板散熱的技術。這技術在使用石墨散熱膜的基礎上,在金屬外殼內部也設計了一層金屬導熱板,如此,石墨導出的熱量便能直接通過這層金屬導熱板,傳遞至金屬機身各處,密閉空間中的熱量便能擴散,使用者也不會感受到太多的熱量存在。

上述以石墨或銅箔做散熱片的方式,成本低廉、相對體積薄,較不佔空間。然而,當智慧型手機的生產技術日益精細,晶片越來越小、畫質提升、3D 需求、雲端應用增加,以及 4G 高速傳輸需求等,手機運算負荷越來越重,過熱狀況時常發生。

微型熱導管技術應運而生。手機、平板所用的熱管因為薄度僅有 0.4~0.6 mn,市場通常以超薄 (熱) 管或微型熱 (導) 管稱之。熱導管技術就是將內有液體的導熱管的頂點覆蓋在手機處理器上,處理器運算產生熱量經熱管中的液體吸收後,熱量氣化。這些氣體會通過熱管到達手機頂端的散熱區域,降溫凝結後再次回到處理器那端。藉此將熱均勻導到手機版,避免單點過熱,並且散熱速度快。因此,當熱導管愈做愈薄、愈微型,且價格與石墨相去不遠,散熱效率卻較高時,手機應用的滲透率跟著快速拉高。

熱導管若要薄到智慧型手機可採用的程度,量產製程不易,且不良率也會隨薄化增加,同時又有成本考量,如此,拉高了量產的技術門檻。目前具超薄熱管量產能力的廠商全球屈指可數。在這些寥寥無幾的廠商之中,超眾的生產良率可達九成,略高於其他競爭對手,製造成本因而能略低於競爭對手。

市場分析

- 筆電

根據 MIC 預估,2016年全球 NB 出貨量約 1.55億台,較 2015 年衰退 3.9%。然,另根據玉山投顧的預估指出,隨著全球電競玩家人數快速成長,2016 年電競 NB 市場規模可達 735萬台,年增幅達 44%。至於電競 NB 所帶動的高階 NB 散熱模組商機能否彌補 NB 出貨量的衰退,則有待後續追蹤。

物聯網時代來臨,基於雲端資料中心、網通設備、智慧家電、車用電子、太陽能節電等多方面的需求,散熱的運用越趨廣泛。

- 伺服器

鑒於越來越多消費者使用網路、行動裝置,且 APP 應用愈趨多元的趨勢,思科(Cisco Systems Inc, CSCO-US)在 2016 年底預估,全球雲端流量將在 2020 年增加至每年 14.1 ZB (zattabyte),較 2015 年的 3.9 ZB成長3.7 倍。並且,這些數據流量超過七成是由雲端伺服器承攬,由此推測,雲端資料中心的負荷壓力或將加重。

思科接著預估,投資額超過 2,000 萬美元的超大型資料中心所佔比重,將從目前的 25% 提升至 30%;大型資料中心將從目前的 300 座以下,增加至 2020 年的 485 座。

- 智慧型手機

目前已知三星 Galaxy S7、SONY Xperia Z5 Premium 等高階智慧型手機均採用熱導管。隨著智慧型手機效能提高,熱導管在其間的滲透率是否提升則仍有待後續追蹤關注。

競爭利基

1. 採接單後生產 (Build to Order)。

散熱產品的產業特性是標準件少、規格變化頻繁、下單急促,難以透過預備庫存的方式進行調節。超眾透過接單後生產的方式因應,掌握所設計的產品及共用零件的應用程度。

2. 具自行設計、開發關鍵元件能力。

3. 技術先行,毛利提升。

具生產超薄熱管能力的散熱廠商屈指可數,而超眾不僅具生產超薄熱管的能力,且還具超薄熱管的量產規模,且良率又比較高的專業散熱廠。

4. 獲得國內外品牌大廠散熱規格認證。

Intel 伺服器平台 Purley 預計在 2017 年 Q1 推出,Q2 開始出貨。若想切入 Intel 三年一次的大改版,散熱廠商都需要經過一段耗時送樣與認證。

不利因素

1. 產品規格不一、生命週期短。

超眾所銷售的產品屬特殊規格化的散熱元件,每種規格皆針對單一客戶的特定幾種設計生產,產品週期短。

2. 競爭激烈。

除了競爭對手搶進高端產品線,中資企業亦逐步切入市場。

未來發展

1. 持續跨廠區資源整合,調整各生產據點之產品線及產能配置,深化跨區之領導、溝通及管理,以最大化經濟效益。

2. 整合散熱零組件相關應用,提供完整的散熱模組配套及多元解熱方案。

3. 開發輕量化熱管、功率模組水冷散熱器。

4. 拓展 PC 以外的產品應用。

開發手持行動裝置、資訊家電、多媒體影音設備、車用電子、雲端運算等散熱產品或模組。

5. 佈建全球行銷網路,提供完整的售後服務,增加市場佔有率。

參考資料:公司年報、《成型加工對於熱管性能影響之探討》、Moneydj TV、財報狗、先探投資週刊、理財週刊、輕鬆賺、永豐投顧、雙鴻(3324-TW)年報

§本網站個股介紹僅就公司在產業趨勢中的機會、年報及新聞的整理,真正的公司評價仍需從總體經濟、財務資訊或公司經營等全方面著手,本整理所提供的資訊僅供參考,也無任何推介買賣之意,所有資訊仍應以資料來源公告為準。

【延伸閱讀】