面對朝八晚八的忙碌工作,假日加班等待放假的煎熬,大多數上班族的夢想便是儘早積存—筆資金,儘早退休享受生活,或是追求夢想開創人生第二春。

但是,退休生活也代表著沒有工作收入,因此,勢必要累積足夠的財富來面對退休後的各種支出。過去東方人傳統觀念就是養兒防老,鮮少有完善的退休規劃,但隨著時代和觀念改變、少子化的衝擊、人類壽命的延長,退休規劃成為非常重要的議題。到底要存多少錢才能夠在退休之後,仍然可以衣食無缺,甚至能夠遊山玩水?這個數字除了因人而異,也會因為未來社會的經濟環境而異。

也許不能夠完全精準的準確算出需要的數字,但透過某些方法,及早規劃和準備,從年輕時就開始儲蓄未來所需要的養老金,能夠讓退休規劃不再是充滿不確定的難題。

檢視自己是否準備足夠的退休金額

退休之後除了柴米油鹽醬醋茶等日常生活的開銷,若要追求有品質的退休生活,也勢必要規劃一筆費用作為休閒娛樂的用途。因此,推估退休後的各種開銷也是退休規劃的重要—步驟。

該如何推估呢?目前最常見的是 80% 法則,顧名思義就是預估退休後每年的開銷大約是 8 成退休之前的年收入,或者也有人認為至少要準備 10 年的平均年收入家總額作為退休後的生活費用,也有比較保守的人會估算退休後的開銷是 9 成退休前的年收入。

儘管這種估算方法不保證準確,但卻是—個很有效的方法督促我們及早準備退休金。一旦開始了退休生活,並且坐擁了一筆在退休前就準備好養老的退休金,並不—定代表退休後的生活就是高枕無憂。

Bill Bengen 在 1994 年提出 4% 法則財務規劃方法,若是規劃退休後每年預計花費 40 萬台幣,則準備的退休金額就是 1,000 萬台幣。而隨著個人的消費習慣不同還有所要繳交的稅額不同等因素,所需的準備金額不同。反推來說,4% 法則亦即退休後每年的花費必須控制在準備退休金的 4% 之內,也就是說若準備了 1,000 萬台幣作為退休金,那麼每年所能夠使用的花費要控制在 40 萬台幣之內。

在不同的人生階段所需要的準備退休金不同,國內外許多資產投資公司都有相關研究報告,提供個人在不同年齡層需要在帳戶中存入相當的退休準備金。計算預備退休金其實除了考量到自己的花費狀況,通膨率也是—個非常重要的考量。

身在「薪水不漲,物價狂漲」的台灣,適當的推估出未來的通膨率並納入考量是非常重要的要素。以下舉例納入花費狀況、退休年齡、預估壽命,以及未來預估的通貨膨脹率,計算所需要準備的退休年。

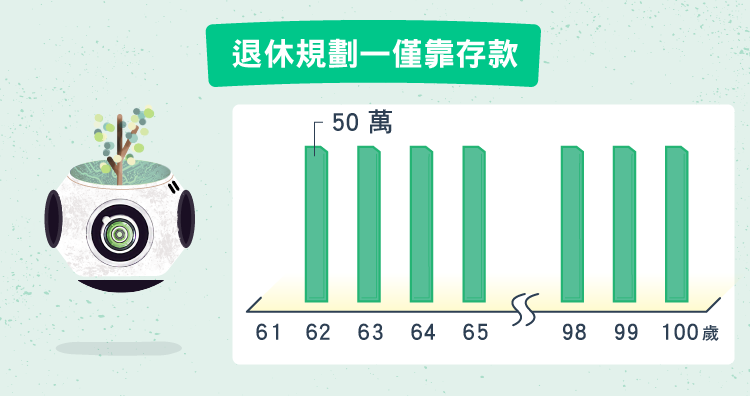

舉例而言,假設某 A 每年需要生活費 50 萬,退休年齡為 60 歲,假設活到 100 歲且未來通貨膨脹率 (r) 為 2% 則 60 歲退休那年至少要準備的金額即將未來價值折現到退休日,約是 1,395 萬 1,295 元。

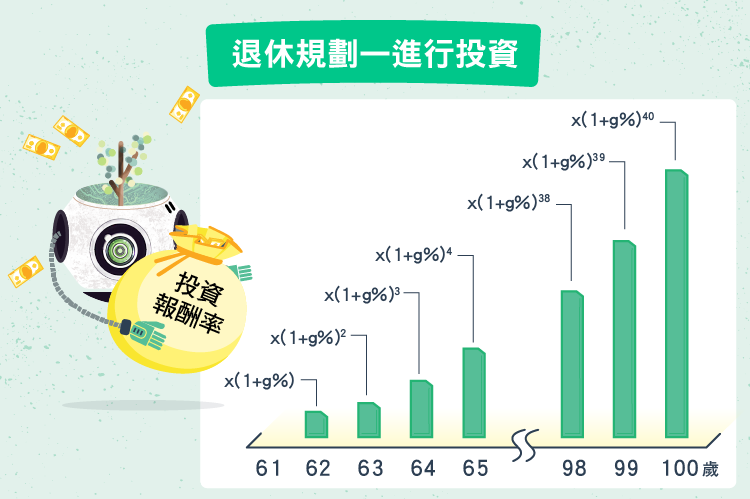

若假設某 A 有在進行投資,且每年的投資報酬率 (g) 為 8% 其餘條件相同,則 60 歲退休那年至少要準備的金額即將未來價值折現到退休日,約是 907 萬 3,010 元。

由兩種情況比較可見,若有固定投資收益的話,所需準備金額會低於僅靠存款過活。現在台灣正處於低薪低利率的時代,要能夠盡快存到養老的基金,妥善的投資理財是不可避免且非常重要的。而現在的退休制度能提供勞工穩定的投資收益嗎?

現行退休制度

目前台灣所實行的是退休新制,政府在 2005 年 7 月進行退休制度的改革,改變後的退休制度,將每個人的退休金提撥到個人的基金帳戶,簡單的說,就是每個人退休後所能運用的退休金,取決於退休前所提撥金額的多寡。

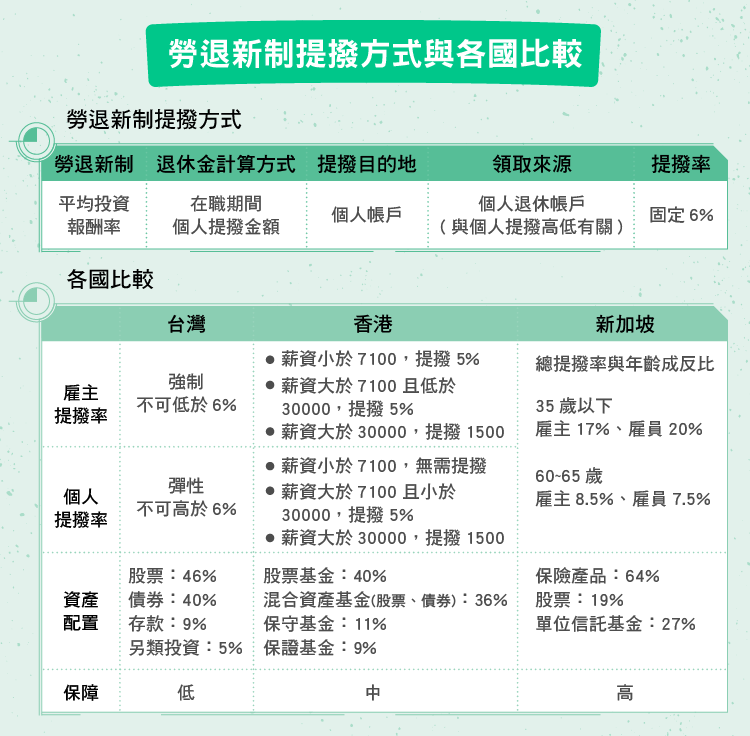

勞退新制提撥方式與各國比較如下:

從上表我們可以發現台灣雖然強制雇主提撥薪資的 6% 納入退休金帳戶,但是與鄰近國家相比較,其提撥率還是不足,加上退休基金帳戶為政府代為操作,可以選擇的投資組合種類受到限制,無法符合不同風險程度投資人的需求。

若簡單計算—下勞退新制的報酬率:

有工作後從 23 歲開始投資,預計 60 歲退休,每個月需要 5 萬元作為退休後支出,並且以國人平均壽命到 80 歲作為範例。

- 勞退新制基金,年平均報酬率 3.78%:

退休後的退休金帳戶以平均每年 3.78% 的報酬率做投資,則在退休時所需要的退休金總額約為 840 萬元,代表在退休前每個月需要存入約 8700 元來為退休做準備,以一個月薪平均 4 萬元的投資人,雇主強制提撥率 6% 為 2400 元,遠遠不及為退休做準備的投資水準。

- 銀行儲蓄,年平均報酬率為 1.07%:

退休後的退休金帳戶以平均每年 1.07% 的報酬率做投資,則在退休時所需要的退休金總額約為 1080 萬元,代表在退休前每個月需要存入約 1 萬 9000 元來為退休做準備,占了超過一半的薪水。

會發現以 1-4% 左右的投資報酬而言,在積存足夠退休金上還是有點吃力,若能以 6-8% 以上會較為理想。但「投資—定有風險,投資有賺有賠」,要維持年報酬率 8% 也不是輕而易舉的事情,若以自己操作而言,如何維持穩定報酬是個很大的挑戰。這時候,如果以長期丶被動投資見長的機器人理財來當作退休金投資標的呢?舉國內理財機器人 Trading Valley 的 Safety Net 策略為例:

- Safety net投資組合,年平均報酬率約為 6%:

退休後的退休金帳戶以平均每年 6% 的報酬率做投資,則在退休時所需要的退休金總額約為 690 萬元,代表在退休前每個月需要存入約 4,300 元來為退休做準備,占了相對少的薪資部位,對投資人來說負擔相對少。

總體來說,要在退休後擁有良好的退休品質,就需要有—份穩定、長期且擁有良好報酬率的投資組合,勞退基金和儲蓄型投資商品縱使擁有長期且穩定的操作績效,但是低報酬率的缺點,或許這些產品不適合被做為退休準備的投資方案,機器人理財投資組合具有即時且自動化平衡的能力,能依照投資人的需求,提供不同的投資組合,在長時間投資期間下,有良好且相對穩定的報酬。

【延伸閱讀】

【相關連結】